به گزارش اقتصادآنلاین به نقل از خبرآنلاین، در پیوست شماره (3) لایحه بودجه سال 1398 تعداد 372 شرکت دولتی، 9 بانک، 2 مؤسسه انتفاعی وابسته به دولت و 2 ردیف فرعی در مجموع 385 عنوان درج شده که نسبت به سال گذشته 7 شرکت جدید به فهـرست شرکتهای دولتی افزوده شده است.

بررسیها نشان میدهد حجم بودجه شرکتهای دولتی در لایحه بودجه سال آینده نیز افزایشی 52 درصدی را نسبت به سال گذشته تجربه کرده است.

مژگان خانلو توضیحات مبسوطی درباره بودجه شرکتهای دولتی ارائه کرد و گفت: قبل از ورود به این مساله باید این نکته روشن شود که منظور از شرکت دولتی چیست؟

وی در توضیح این مطلب ادامه داد: بنا بر مفاد ماده 4 قانون محاسبات عمومی کشور و تبصره ذیل آن، شرکت دولتی واحد سازمانی مشخصی است که با اجازه قانون به صورت شرکت ایجاد میشود و یا به حکم قانون و یا دادگاه صالح ملی و مصادره شده و به عنوان شرکت دولتی شناخته شده باشد و بیش از پنجاه درصد سرمایه آن متعلق به دولت باشد. هر شرکت تجاری که از طریق سرمایهگذاری شرکتهای دولتی ایجاد شود، مادام که بیش از پنجاه درصد سهام متعلق به شرکتهای دولتی است، شرکت دولتی تلقی میشود. ضمناً شرکتهایی که از طریق مضاربه و مزارعه و امثال اینها به منظور به کار انداختن سپردههای اشخاص نزد بانکها و مؤسسات اعتباری و شرکتهای بیمه ایجاد شده یا میشوند از نظر این قانون شرکت دولتی شناخته نمیشوند.

وی افزود: در ماده 4 و تبصره 2 ذیل قانون مدیریت خدمات کشوری نیز شرکت دولتی عبارت است از بنگاه اقتصادی که به موجب قانون برای انجام قسمتی از تصدیهای دولت به موجب سیاستهای کل اصل 44 قانون اساسی، ابلاغی از سوی مقام معظم رهبری جزء وظایف دولت محسوب میگردد، ایجاد و بیش از پنجاه درصد سرمایه و سهام آن متعلق به دولت است. هر شرکت تجاری که از طریق سرمایهگذاری وزارتخانهها، مؤسسات دولتی و شرکتهای دولتی منفرداً یا مشترکاً ایجاد شده مادام که بیش از پنجاه درصد سهام آنها منفرداً یا مشترکاً متعلق به واحدهای سازمانی فوقالذکر باشد شرکت دولتی است. همچنین شرکتهایی که به حکم قانون یا دادگاه صالح، ملی و یا مصادره شده و شرکت دولتی شناخته شده یا میشوند، شرکت دولتی تلقی میگردند.

خانلری تاکید کرد: با این سابقه در اجرای مفاد ماده 1 قانون محاسبات، پیشبینی درآمدها و سایر منابع تأمین اعتبار شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت همه ساله در قالب پیوست 3 لوایح بودجه برای بررسی و تصویب تقدیم مجلس شورایی اسلامی میشود. در لایحه بودجه سال 1398، بودجه 383 شرکت و 2 ردیف فرعی مربوط به تعهدات بند (ق) تبصره 2 قانون بودجه سال 1393 و ماده 12 قانون رفع موانع تولید با حجم بودجهای بالغ بر 12، 747هزار میلیارد ریال درج شده که در مقایسه با رقم مشابه مصوب 1397 از رشد 52 درصدی برخوردار است که در این گزارش تغییرات آن مورد بررسی قرار میگیرد.

وی در پاسخ به این سئوال که شرکت های افزوده شده به لایحه بودجه سال آینده کدام شرکت های دولتی هستند؟ گفت: در پیوست شماره (3) لایحه بودجه سال 1398، اطلاعات مربوط به 372 شرکت دولتی، 9 بانک، 2 مؤسسه انتفاعی وابسته به دولت و 2 ردیف فرعی در مجموع 385 عنوان درج شده که نسبت به سال گذشته 7 شرکت جدید به فهـرست شرکتهای دولتی افزوده شده است. این شـرکتها عبارتند از:«شرکت سهامی توسعه صنایع انرژیبر پارسیان جنوب»، «شرکت سهامی تلاشگران صنعتی معدنی لامرد و پارسیان»، «شرکت سهامی گسترش معادن و صنایع معدنی طلای زرشوران»، «مهندسی و توسعه گاز ایران»، «بازرگانی گاز ایران»، «صندوق توسعه حمل و نقل»، و «طراحی و ساخت موتورهای هوایی». لازم به ذکر است که شرکت «طراحی و ساخت موتورهای هوایی» از زیرمجموعههای سازمان صنایع دفاع بوده که بودجه آن در لایحه 98 به صورت مستقل منظور شده است.

او اضافه کرد: البته لازم به توضیح است که در زمان تهیه و تدوین لایحه بودجه، شرکتهایی که در مراحل واگذاری یا در فرایند تصفیه قرار گرفته بودند، مستنداتی دال بر خاتمه مراحل و فرایندهای مذکور و خروج از فهرست پیوست شماره( 3 ) لایحه ارائه ندادند، لذا از فهرست بودجه شرکتی حذف نشدهاند.

وی ادامه داد: در ضمن در اجرای مفاد مصوبه شماره 14034/ت 53834 هـ مورخ 13/02/1397 هیأت وزیران، نام « شرکت مادرتخصصی عمران و بهسازی شهری ایران» به نام «شرکت بازآفرینی شهری ایران» تغییر یافت.

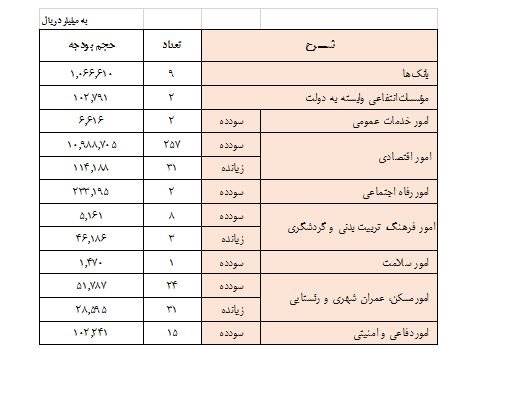

خانلو در پاسخ به این سئوال که در ساختار جدید بودجه ریزی، تحولی در حوزه تخصیص اعتبار شرکت های دولتی پدید آمده است یا خیر؟ گفت: در آرایش جدید پیوست شماره (3) لایحه بودجه، به استثنای بانکها و مؤسسات انتفاعی وابسته به دولت که در اجرای مفاد ماده (1) قانون محاسبات کشور باید در سرفصل جداگانهای درج شوند، شرکتها بر حسب تقسیمبندی GFS در قالب 7 امور تعریف شدند. خلاصه وضعیت شرکتها به شرح جدول زیر است:

جدول 1: تعداد و حجم بودجه شرکتها بر حسب امور GFS

او توضیح داد: در لایحه سال 1398 برای نخستینبار در جدول شماره (5) خلاصه حجم بودجه شرکتها بر حسب گروههای اصل 44 قانون اساسی درج شد. با نگاهی به اطلاعات جدول مذکور، مشخص میَشود که حجم بودجه شرکتهای گروه 1 که صددرصد باید واگذار شوند، فقط 1.3درصد از کل حجم بودجه شرکتها را در برمیگیرد و حجم بودجه شرکتهای گروه 3 که صددرصد دولتی باقی میمانند بالغ بر 56.4 درصد است. ضمن آن که در اجرای مفاد ماده 4 آییننامه تشخیص، انطباق و طبقهبندی فعالیتها و بنگاههای اقتصادی جمهوری اسلامی ایران با هریک از سه گروه مصرح در ماده 2 قانون موصوف، تعداد 11 شرکت مادرتخصصی پس از واگذاری تمامی شرکتهای زیرمجموعه براساس احکام آییننامه مذکور تعیین تکلیف خواهند شد. لذا در چنین شرایطی 35.3 درصد از حجم بودجه شرکتها به استناد مفاد ماده 4 آیین نامه تشخیص در حال حاضر قابل واگذاری نیستند. بدین ترتیب بهرغم تصور بسیاری از کارشناسان، بالغ بر 91 درصد از حجم بودجه شرکتها در شرایط کنونی در دولت باقی خواهندماند.

جدول 2: تعداد و حجم بودجه شرکتها بر حسب گروهها اصل 44 قانون اساسی

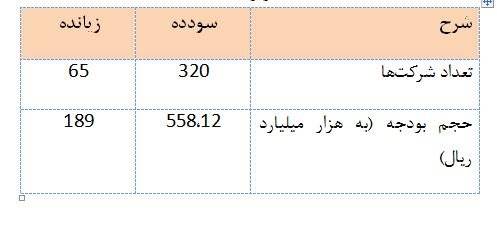

خانلو در خصوص طبقه بندی بر اساس سودده و زیانده بودن شرکت ها نیز توضیح داد: ترکیب بودجه شرکتها بر حسب سودده و زیانده در لایحه 1398 حاکی از آن است که از مجموع 385 شرکت، تعداد 65 شرکت زیانده هستند که شامل 25 شرکت آب منطقهای، 31 آب و فاضلاب روستایی استانی، و شرکتهایی مانند سازمان صدا و سیمای جمهوری اسلامی ایران، سازمان خبرگزاری جمهوری اسلامی ایران، کانون پرورش فکری کودکان و نوجوانان، سازمان حمایت مصرفکنندگان و تولیدکنندگان، سازمان هدفمندسازی یارانهها است. جمع کل اعتبارات هزینهای که به عنوان کمک زیان از محل بودجه عمومی به این شرکت ها اختصاص یافته است، 29، 504 میلیارد ریال است که نسبت به سال 1397 (9 شرکت با24750 میلیارد ریال) تعداد شرکت های زیان ده مندرج 7 برابر و میزان کمک زیان دولت 19 درصد افزایش یافته است که18، 400 میلیارد ریال آن مربوط به صدا و سیما می باشد و سهم شرکتهای آب و فاضلاب روستایی استانی 2، 200 میلیارد ریال و شرکتهای آب منطقهای 1000 میلیارد ریال است.

جدول 3: تعداد و حجم بودجه شرکتها به تفکیک سودده و زیانده

حجم بودجه شرکتها و مقایسه آن با مصوب 1397

خانلری در خصوص حجم بودجه شرکتهای دولتی گفت: حجم بودجه شرکتهای دولتی در لایحه بر حسب منابع و مصارف مجموعاً 12، 747 هزار میلیارد ریال است که نسبت به بودجه مصوب 97 از رشدی معادل 52درصد برخوردار است. در نمودار زیر خلاصه گردش منابع و مصارف که معرف گردش عملیات بودجهای در بین سرفصلهای مربوط است نشان داده شده است:

نمودار1 : گردش منابع و مصارف بودجه شرکتها در لایحه

او گفت: بنا به نمودار فوق، درآمد شرکتها صرف تأمین هزینههای عملیات جاری (به مبلغ 9، 652 هزار میلیارد ریال)، پرداخت مالیات، 50% سود ویژه و سود سهام (به مبلغ 167 هزار میلیارد ریال)، پرداخت وجوه اداره شده و خالص وام داخلی (60 هزار میلیارد ریال)، و حدود 610 هزار میلیارد ریال از هزینه سرمایهگذاری میشود.

توجه به مبلغ خالص وام تسهیلات بانکی و وامهای داخلی حائز اهمیت است زیرا بهرغم پیشبینی وام دریافتی (به ارزش 771 هزار میلیارد ریال)، به دلیل بازپرداخت تسهیلات و وامهای دریافتی در سنوات گذشته (به ارزش 826 هزار میلیارد ریال) تراز وام شرکتها منفی شده و این مبلغ باید از درآمد شرکت تأمین شود. اما خالص وام خارجی، یکی از منابع تأمینکننده هزینههای سرمایهای است به طوریکه 14.6درصد از میزان سرمایهگذاری شرکتها در صورت تحقق آن با وام خارجی پرداخت میَشود.

سخنگوی ستاد بودجه ادامه داد: سایر دریافتها نیز از اقلام مربوط به حساب سرمایهای است و شامل ودیعه مشترکان، حق انشعاب، منابع پذیرهنویسی، دریافتی از شرکتهای مادر تخصصی، و سایر است. از این منبع به میزان 598 هزار میلیارد ریال صرف تأمین هزینههای سرمایهگذاری میشود و بعد از درآمدها دومین منبع اصلی محسوب میشود.

مقایسه منابع و مصارف بودجه شرکتها در لایحه 98 نسبت به مصوب 97 به تفکیک اقلام مربوط نهتنها تغییرات هر یک از سرفصلهای بودجهای را نمایش میدهد، بلکه نقش و اثر هر یک از آنها را در حجم بودجه را نیزنشان میدهد.

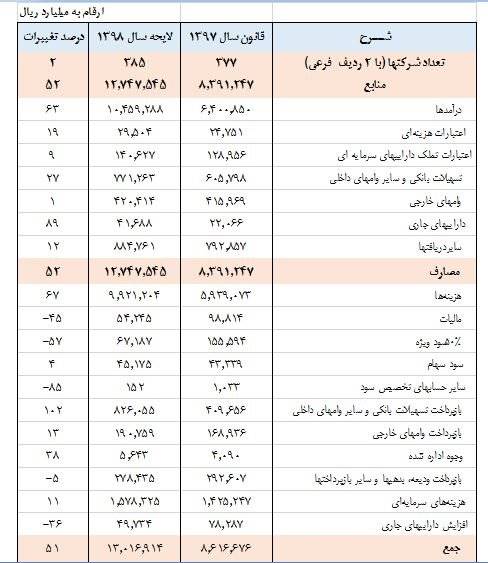

جدول 4: خلاصه منابع و مصارف بودجه شرکتها در لایحه 98 و مقایسه آن با مصوب 97

در قسمت منابع بودجه شرکتهای دولتی بالاترین تغییر پس از سرفصل « درآمدها» مربوط به «داراییهای جاری» با 89% رشد (معادل حدود 42 هزار میلیارد ریال) است. این سرفصل بودجهای در قسمت منابع در واقع مربوط به حسابهای سرمایهای شرکت است و بیانگر استفاده برخی شرکتها از موجودی نقد (شامل موجودی نقد نزد بانک یا صندوق و تنخواهگردان) باقیمانده از سال گذشته است. از سوی دیگر برخی از شرکتها به دلیل افزونی منابع سرمایهای نسبت به هزینههای سرمایهای پیشبینی شده دارای مازاد موجودی نقدی با ارزش 50 هزار میلیارد ریال هستند که تحت عنوان«افزایش داراییها جاری» در قسمت مصارف انعکاس یافته است

کاهش مالیات و 50% سود ویژه شرکتها فقط ناشی از عدم احتساب و تسری درآمد پیشبینی شده مجلس محترم شورای اسلامی برای درآمد بانک مرکزی در بودجه مصوب ناشی از مابه التفاوت تسعیر نرخ ارز است. به این ترتیب در لایحه 98 برای بودجه بانک مرکزی تأثیر افزایش فوق در مالیات و 50 درصد سود ویژه به ترتیب 45000 میلیارد ریال و 95000 میلیارد ریال منظور نشده است. بدون در نظرگرفتن افزایش یادشده مجموع درآمد پیشبینی شده دولت حاصل از مالیات و سود ویژه شرکتهای دولتی از 114، 407 میلیارد ریال در سال 1397 به رقم 121، 432 میلیارد ریال در لایحه 1398 افزایش یافته است که رشد آن معادل 6 درصد است. علت کاهش 85درصدی سایر حسابهای تخصیص سود نیز به دلیل کاهش درآمد بانک مرکزی است.

در خصوص وجوه اداره شده نیز یادآور میَشود که رقم 5.6 هزار میلیارد ریال مربوط به 7 شرکت است که سهم صندوق توسعه صنایع دریایی 2.5هزار میلیارد ریال است.