این رقم در برخی از ماههای سال قبل به رقم 7/ 13 درصدی نیز رسیده بود. این کاهش مطالبات غیرجاری در انتهای ماههای گذشته، میتواند به سه دلیل «عملیات حسابداری پایان سال و امهال برخی وامهای مرده»، «بهبود وضعیت پیمانکاران بهدلیل تهاتر» و «فشار بانک مرکزی برای کاهش نسبت مطالبات غیرجاری» باشد. عموما در انتهای هر سال، برخی از مطالبات غیرجاری از سرفصل «غیرجاری» به «جاری» منتقل میشود که میتواند به نوعی تنفس مصنوعی به وامهای بانکی تعبیر شود.

بانک مرکزی در گزارش پولی و بانکی، آماری از تسهیلات و مطالبات غیرجاری را تا انتهای سال گذشته ارائه کرده است. این آمار براساس بانکها تجاری، بانکهای تخصصی و بانکهای غیردولتی و موسسات اعتباری تقسیمبندی میشود. با توجه به این آمار میتوان بررسی کرد که هر یک از بخشهای بانکی از لحاظ مطالبات غیرجاری در چه وضعیتی قرار دارند. به گفته کارشناسان، یکی از راههایی که به شفاف شدن حسابهای بانکها و وضعیت ریسک اعتباری آنها کمک میکند، طبقهبندی مطالبات به دو گروه جاری و غیرجاری است. این طبقهبندی مشخص میکند چه میزان از تسهیلات پرداختی و تعهدات ایجاد شده، در سررسید یا حداکثر تا دو ماه پس از آن ایفا شدهاند (مطالبات جاری) و چه حجمی از مطالبات براساس بخشنامههای بانک مرکزی بیش از دو ماه از سررسید بازپرداخت آنها گذشته است و در گروه مطالبات غیرجاری (سررسید گذشته، معوق و مشکوکالوصول با توجه به زمان تعیین شده) قرار دارند. در سالهای گذشته یکی از نشانههای وضعیت نامناسب بانکها، بالا بودن نسبت مطالبات غیرجاری به کل تسهیلات بوده است. در بسیاری از استانداردهای جدید بانکی، بالا بودن این نسبت بیش از رقم 5 درصد یک هشدار به حساب میآید و در برخی موارد منجر به انحلال یا وضع مقررات شدید نظارتی شده، این در حالی است که حدود یک دهه است، این نرخ در نظام بانکی کشور دو رقمی است و عموما تلاشهای صورت گرفته نیز در جهت تغییر تعریف مطالبات غیرجاری بوده است؛ بهطوریکه امهال مجدد این مطالبات، آن را از سر فصل مطالبات غیرجاری خارج میکند و در نتیجه رقم این مطالبات به شکل دستوری کاهش مییابد، بدون اینکه هیچ اثری در شرایط واقعی اقتصاد داشته باشیم.

قبض 7 درصدی مطالبات غیرجاری

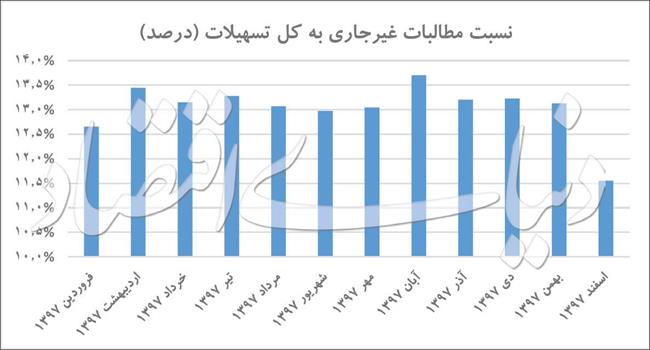

بررسیها نشان میدهد که در پایان سال قبل میزان کل تسهیلات بانکی به رقم 1300 هزار میلیارد تومان رسیده است. میزان کل تسهیلات در اسفندماه افزایش 2/ 5 درصدی را نسبت به ماه قبل ثبت کرده است. این افزایش نسبت به ماههای قبل رقم بالاتری بوده زیرا بهطور متوسط در هر ماه از سال 1397 به میزان 5/ 1 درصد به میزان تسهیلات افزوده شده است. نکته قابلتوجه این است که بهرغم افزایش میزان تسهیلات در پایان اسفندماه، از سهم میزان مطالبات غیرجاری کاسته شده است. براساس این بررسیها، رقم مطالبات غیرجاری بانکها در اسفندماه حدود 150 هزار میلیارد تومان عنوان شده است. البته این رقم دقیق مطالبات غیرجاری در گزارش پولی و بانکی نیست زیرا این رقم شامل خرید دین، اموال معاملات و مطالبات معوق، سررسید گذشته و مشکوکالوصول است که البته سهم خرید دین و اموال معاملات از این رقم بسیار ناچیز است و این رقم را میتوان بهعنوان مبنایی برای مطالبات غیرجاری عنوان کرد. در بهمنماه سال 1397 میزان مطالبات غیرجاری معادل 162 هزار میلیارد تومان ثبت شده بود، بنابراین در ماه پایانی سال رشد ماهانه مطالبات غیرجاری به میزان منفی 4/ 7 درصد بوده است. نکته قابلتوجه اینکه از رشد نقطه به نقطه میزان مطالبات غیرجاری نیز کاسته شده است. این رقم در بهمنماه معادل 7/ 20 درصد ثبت شد که در اسفندماه به سطح 2/ 17 درصد کاهش یافته است. این موضوع نشان میدهد که روند مطالبات غیرجاری در انتهای سال قبل نزولی بوده است. اما یکی از مهمترین معیارها برای بررسی این موضوع، آمار نسبت مطالبات غیرجاری به کل تسهیلات است، البته این آمار تنها در این بخش تسهیلات ریالی را مورد بررسی قرار میدهد. بررسیها نشان میدهد که نسبت مطالبات غیرجاری به کل تسهیلات در اسفندماه رقمی معادل با 6/ 11 درصد بوده است، این رقم در بهمنماه سال قبل 1/ 13 درصد گزارش شده است؛ بنابراین حدود 5/ 1 واحد درصد از میزان این نسبت کاسته شده است. نکته قابلتوجه این است که این رقم در آبان ماه به سطح 7/ 13 درصد رسیده بود که یکی از سطوح بالا طی سالهای گذشته بوده، اما این نسبت به شکل قابلتوجهی در اسفندماه سال قبل کاهش یافته است.

سه گمانهزنی کاهش مطالبات غیرجاری

بانک مرکزی در روزهای اخیر، توضیحاتی درباره علت تغییرات نقدینگی و پایه پولی ارائه کرد، اما هنوز توضیح مشخصی درباره علت کاهش مطالبات غیرجاری وجود ندارد. اما میتوان سه گمانهزنی درباره کاهش مطالبات غیرجاری داد. موضوع نخست این است که این کاهش مطالبات صرفا یک عملیات حسابداری بوده است، به نحوی که با امهال برخی مطالبات غیرجاری، این مطالبات را از سرفصل غیرجاری به سرفصل جاری تغییر دادهاند. این موضوع میتواند رشدبالای تسهیلات جاری در پایان اسفندماه را نیز توجیه کند. اگر این شرایط وجود داشته است، کاهش مطالبات غیرجاری در عمل اتفاق نیفتاده و تنها بخشی از مطالبات غیرجاری به مطالبات جاری تبدیل شدهاند. فرضیه دوم این است که تهاتر صورت گرفته در انتهای سال گذشته باعث بهبود وضعیت پیمانکاران شده و در نتیجه پیمانکاران نیز توانستهاند بخشی از مطالبات خود را با بانکها تصفیه کنند، در نتیجه با تغییر این روند وضعیت مطالبات غیرجاری بخش خصوصی کاهش یافته است. فرضیه سوم نیز این است که کاهش مطالبات غیرجاری بانکها، بهدلیل تغییر عملکرد بانکها در اعطای تسهیلات و اجبار بانک مرکزی برای کاهش این نوع تسهیلات باشد. طی یک سال اخیر بانک مرکزی بر این موضوع تاکید قابلتوجهی داشته است و در اردیبهشت سالجاری «آییننامه پیشگیری از انباشت مطالبات غیرجاری بانکی» به شبکه بانکی ابلاغ شد. بنابراین بهنظر میرسد که این رویکرد بانک مرکزی در کاهش نسبت مطالبات غیرجاری در انتهای سال گذشته نقش داشته است. البته برای بررسی دقیقتر نیاز است که آمارهای فصل بهار نیز مورد بررسی قرار گیرد زیرا در ماههای انتهایی سال، برخی تغییر مقادیر در محاسبات تسهیلات و مطالبات غیرجاری، باعث میشود که بخشی از مطالبات غیرجاری به تسهیلات جاری تبدیل شود و در نتیجه برای ارزیابی دقیقتر از تداوم کاهش نسبت مطالبات غیرجاری، لازم است که آمار جدید به این بررسی اضافه شود.