به گزارش اقتصادآنلاین، روز جاری مجمع عمومی عادی سالیانه شرکت تاپیکو به منظور تصویب صورتهای مالی منتهی به 31 اردیبهشت 97 و تصمیمگیری در خصوص تقسیم سود با حضور 85.82 درصدی سهامداران برگزار شد.

کسب رتبه یک در شاخص بازده دارایی ها تا سال 1402

در ابتدا محمود مخدومی مدیرعامل تاپیکو به ارائه گزارش مبسوطی در خصوص عملکرد سال گذشته زیرمجموعههای تاپیکو و همچنین اهم برنامههای در دست اجرای شرکت پرداخت. در این راستا وی با اشاره به جهش دو برابری در شاخص بازده داراییها گفت: در حال حاضر تاپیکو در رتبه دوم شاخص بازده داراییها در میان هلدینگهای همگروه قرار دارد که برنامه ریزی شده در چشمانداز سال 1402 رتبه اول این شاخص را از آن خود کند. مخدومی همچنین افزود: شاخص بازده داراییها در سال مالی 97 با رشد دوبرابری نسبت به سال مالی 96 از 11درصد به 22 درصد افزایش یافته است.

سهم تاپیکو از کیک پتروشیمی جهان

وی در ادامه به سهم تاپیکو در صنعت پتروشیمی ایران و جهان اشاره کرد و گفت: هم اکنون سهم تاپیکو از ظرفیت اسمی صنعت پتروشیمی کشور برابر با 9 درصد است که باتوجه به سهم 3.5 درصدی ایران در صنعت پتروشیمی جهان، سهم تاپیکو از کیک پتروشیمی دنیا برابر با 0.32 درصد است. مخدومی همچنین به تنوع محصولات پتروشیمی در هلدینگ تاپیکو اشاره کرد و گفت: در تاپیکو 10 محصول از 12 محصولی که شاخصIPX (شاخصی که از سال 1993 تنوع محصولات پتروشیمی و قیمت آنها ارائه میدهد) تعریف کرده تولید میشود.

مدیرعامل در ادامه افزود: در حوزه پالایشگاهی نیز 11 درصد ظرفیت اسمی این صنعت متعلق به زیرمجموعه های تاپیکو است. البته این عدد برای روغن پایه برابر با 9 درصد ظرفیت اسمی تولیدی در کشور ، در صنعت تایر 20 درصد و در تولید قیر 34 درصد از ظرفیت تولیدی کشور متعلق به زیرمجموعههای تاپیکو است.

عملکرد تاپیکو در سالی که گذشت

به گفته مدیرعامل تاپیکو، سیاست اصلی شرکت در بخش فروش، اجرای هرچه بهتر اصل شفافیت در تمام مراحل بازرگانی بوده که این مهم با برگزاری مزایده ها و فروش کاملا نقدی محقق شده است.

وی در ادامه با اشاره به سهم صادراتی زیرمجموعه های مدیریتی تاپیکو اشاره کرد و گفت: 42 درصد صادرات تاپیکو، متعلق به پتروشیمی فن آوران، 26 درصد به نفت پاسارگاد و 12 درصد به پتروشیمی خراسان، 7درصد ایرانول، 6 درصد پتروشیمی غدیر و 6 درصد سایر شرکت های میریتی تاپیکو اختصاص داشته است.

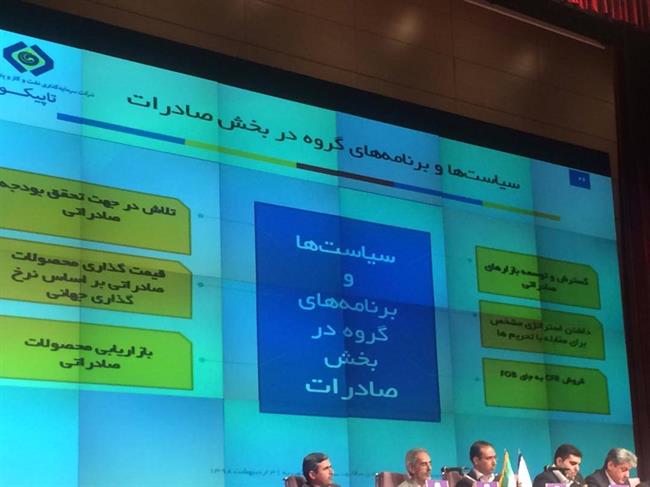

وی افزود: در سال گذشته و تا پیش از ممنوعیت صادرات ریالی به مقاصد صادراتی، تاپیکو بالغ بر 41 میلیون دلار صادرات ریالی داشت که بعد از الزام به صادرات ارزی نیز در حدود 341 میلیون دلار حاصل از صادرات ارزی در سامانه نیما عرضه کرده است. به گفته مخدومی، در مجموع تاپیکو در سال مالی قبل 351 میلیون دلار ارزآوری برای کشور داشته که 101 درصد بودجه فروش صارداتی را پوشش داده است. وی همچنین به سیاست ها و برنامه های صادراتی گروه در بخش صادرات اشاره کرد و گفت: از مهم ترین برنامه های سال جاری ما در تاپیکو، تلاش در جهت تحقق بودجه صادراتی، بازاریابی محصولات صادراتی، نرخگذاری محصولات بر اساس قیمت های جهانی، فروش CFR به جای FOB و گسترش و توسعه بازارهای صادراتی است.

عملکرد مالی تاپیکو به زبان آمار

مخدومی در ادامه به ارائه گزارش در خصوص برخی قسمت های صورت مالی تلفیقی و شرکت اصلی پرداخت و گفت: در سال 97 جهش قابل توجهی در نسبت بهای تمام شده به فروش اغلب شرکت های زیرمجموعه تاپیکو رخ داد که این امر سود ناخالص تلفیقی را بطور محسوسی افزایش داده است. از این رو در صورت های مالی تلفیقی، سود ناخالص هر سهم از 2040 ریال در سال 96 به 5140 ریال در سال 97 رسید که رشد 250 درصدی را نشان می دهد.

همچنین درآمدهای عملیاتی تلفیقی نیز از 8 هزار و 323 میلیارد ریال در سال 96 به 13 هزار و 363 میلیارد ریال در سال 97 افزایش یافته است. در نتیجه می توان گفت شاخص های کلیدی عملکرد تلفیقی گروه رشد مطلوبی را تجربه کرده اند. در این بین از سال مالی 96 تا 97، بهای تمام شده به فروش 69 درصد، حاشیه سود ناخالص 31 درصد، هزینه های عملیاتی به فروش 74 درصد، حاشیه سود عملیاتی 26 درصد و نهایتا حاشیه سود خالص38 افزایش یافته است.

اما در خصوص شرکت تاپیکو نیز سود خالص شرکت از 15 هزارو 400 میلیارد ریال در سال 96 به 35 هزار و 326 میلیارد ریال در سال 97 افزایش یافته است. همچنین نرخ بازده دارایی های شرکت نیز از 12 درصد در سال 96 به 24 درصد در سال گذشته جهش داشته است.

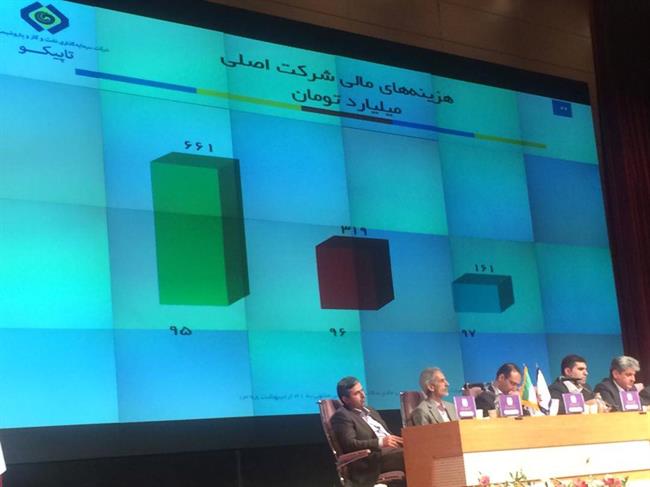

کاهش 50 درصدی هزینه های مالی تاپیکو از دیگر دستاوردهای مالی این شرکت در سال مالی 97 است که این رقم در سال 96 برابر با 319 میلیارد تومان بوده ولی در سال مالی گذشته به 161 میلیارد تومان کاهش یافته است.

نکته جالب در روند سودآوری محصولات پتروشیمی و شیمیایی در تاپیکو به این صورت است که محصولات الفین و پلی اتیلن 41 درصد، متانول 31 درصد، آروماتیک 9 درصد، اوره 6 درصد و روانکار 4 درصد سود حاصل از سرمایه گذاری های تاپیکو را تشکیل می دهند.

چراغ سودآوری در نفت ستاره خلیج فارس روشن شد

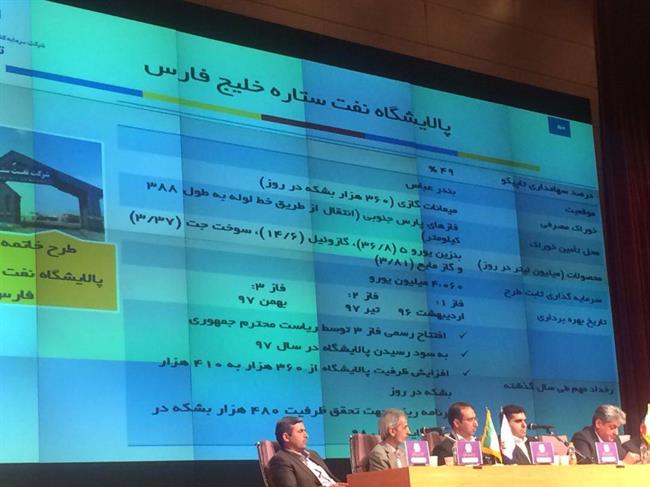

مخدومی در ادامه به پالایشگاه ستاره خلیج فارس که 49 درصد از سهام آن در اختیار تاپیکو است اشاره کرد و گفت: قرار بود با راه اندازی فاز 4 این پالایشگاه، ظرفیت خوراک آن به 480 هزار بشکه در روز افزایش یابد که با این طرح مخالفت شد. بعد از آن تصمیم گرفته شد تا با افزایش بهرهوری از سه فاز در حال بهره بردای این پالایشگاه، ظرفیت کنونی آن که 360 هزار بشکه در روز است به 480 هزار بشکه افزایش یابد.

وی همچنین به روند رو به رشد تولید ماهانه این شرکت از ابتدای سال گذشته تا کنون اشاره کرد و گفت: در حال حاضر روزانه 39 میلیون لیتر بنزین و 14 میلیون لیتر گازوییل در این پالایشگاه تولید می شود که 40 درصد کل تولید کشور است.

با این روند تولید می توان امیدوار بود که سود خالص ستاره خلیج فارس در سال جاری به رقم 648 میلیارد تومان افزایش یابد. این در حالی است که در سال 97 برای اولین بار پالایشگاه ستاره خلیج از روند زیاندهی خارج شده و به سود 157 میلیارد تومانی دست یافت. در این صورت سال جاری کل زیان انباشته 500 میلیاردی این پالایشگاه پوشش داده خواهد شد.

مخدومی در خصوص این پالایشگاه به کاهش دو درصدی ضایعات هیدروزنی که فلر می شود اشاره کرد و گفت: در صنعت پتروشیمی هر یک درصد کاهش ضایعات هیدروژنی معادل صرفه جویی 80 میلیون یورویی است که در شرکت نفت ستاره خلیج فارس برنامه داریم تا پایان سال جاری دو درصد از ضایعات هیدروژنی را کاهش دهیم. گفتنی است در حال حاضر میزان ضایعات پالایشگاه ستاره خلیج فارس برابر با 8 درصد است.

بهره گیری از بازوی تخصصی شستا در بازارگردانی سها تاپیکو

از دیگر اقدامات حائز اهمیت تاپیکو در سالی که گذشت می توان به تاسیس صندوق اختصاصی بازارگردانی سهام اشاره کرد. مخدومی در این رابطه گفت: به پیشنهاد سهامداران این شرکت بنا شد تا صندوق اختصاصی بازارگردانی سهام شرکتهای زیرمجموعه تاپیکو تاسیس شود. این صندوق با استفاده از ظرفیت صباتامین بعنوان بازوی تخصصی شستا در این فرآیند از مهمترین فعالیتهای بورسی تاپیکو در سال گذشته است.

7 شرکت زیرمجموعه تاپیکو بورسی می شوند

مخدومی در ادامه به عرضه سهام شرکت های مدیریتی و غیرمدیریتی این شرکت در بورس اشاره کرد و گفت: سهام 7 شرکت زیرمجموعه تاپیکو از جمله پتروشیمی مروارید، یزد تایر، پتروشیمی شیمی بافت، حریر خوزستان و محصولات کاغذی لطیف تا پایان سال جاری در بورس عرضه خواهند شد.

ارتقا رتبه تاپیکو در میان 100 شرکت برتر

مدیرعامل در پایان به رتبه شرکت در میان 100 شرکت برتر کشور اشاره کرد و گفت: تاپیکو سال گذشته در میان 100 شرکت برتر، رتبه 10 در صادرات، رتبه 33 در فروش و رتبه 11 در سودآوری را کسب نموده است. همچنین از عمده اقدامات در دست اجرای شرکت میتوان به بسترسازی برای عرضه سهام برخی شرکتهای زیرمجموعه در بورسهای بینالمللی، خروج از شرکتهای کمبازده و اصلاح پرتفوی اشاره کرد.

تقسیم سود فراتر از انتظار

در پایان این مجمع نوبت به تقسیم سود رسید. گفتنی است تاپیکو در سال 97 بالغ بر 430 ریال به ازای هر سهم درآمد کسب نموده است که در این مجمع تقسیم 400 ریالی سود میان سهامداران به تصویب رسید. این در حالی است که این میزان تقسیم از سود، 2.7 برابر بیشتر سود تقسیم شده در سال گذشته و 1.4 بیشتر از سود توزیعی در سه سال گذشته شرکت است.