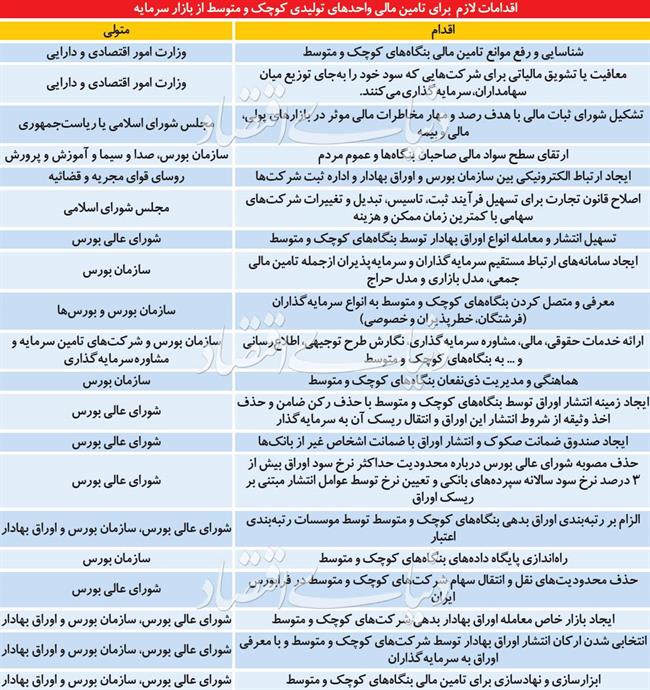

در گزارش «بازوی پژوهشی مجلس» که با هدف شناسایی موانع تامین مالی بنگاههای کوچک و متوسط از طریق بازار سرمایه تهیه شده است، به این سوال که چه راهکارهایی برای رفع موانع موجود و بهبود نظام تامین مالی این بنگاهها وجود دارد پاسخ داده شده است. مطالعات نشان میدهد بسیاری از کشورها بازار سهام ویژهای برای شرکتهای کوچک و متوسط ایجاد کردهاند. با وجود این، تامین مالی از طریق اختصاص بازار ویژه به اوراق بدهی شرکتهای کوچک و متوسط، در کشورهای معدودتری صورت میگیرد. پیشنهادهای اصلاحی برای گسترش تامین مالی بنگاههای کوچک و متوسط از طریق بازار سرمایه در ایران در سه بخش «پیشنهادهای کلی»، «پیشنهادهای ناظر به بازار سهام» و «پیشنهادهای ناظر به بازار اوراق مالی اسلامی (صکوک)» آورده شده است. از سوی دیگر 20 اقدام لازم برای تامین مالی واحدهای تولیدی کوچک و متوسط از بازار سرمایه توصیه شده که جزئیات آن در جدول ذکر شده است. چه راهکارهایی برای رفع موانع موجود و بهبود نظام تامین مالی SMEها وجود دارد؟ در پاسخ به این پرسش، مطالعات سازمان همکاریهای اقتصادی و توسعه (OECD) و تجربه کشورهای دیگر مدنظر قرار گرفته است. یکی از ارکان 12گانه گزارش رقابتپذیری جهانی که سالانه توسط مجمعجهانی اقتصاد تهیه و منتشر میشود، به حوزه بازارهای مالی میپردازد. مطابق با ارزیابیها، ایران طی سالهای گذشته همواره رتبه نامطلوبی در رکن «پیشرفته بودن بازارهای مالی» در مقایسه با 140کشور دنیا داشته و در گزارش رقابتپذیری سال 2018 نیز تغییر روششناسی و در واقع اضافه شدن مولفه «اعطای اعتبار داخلی به بخشخصوصی (درصد از GDP)» موجب بهبود رتبه کشور شده است. اما در گزارش رقابتپذیری جهانی، امتیاز و رتبه کشور در مولفههای تشکیلدهنده بازارهای مالی نیز به تصویر کشیده شده است. رتبه 127 برای مولفه «تامین مالی بنگاههای کوچک و متوسط» گویای دشواری تامین مالی این بنگاهها در ایران است. همچنین در گزارش ارزیابی شاخصهای کارآفرینی براساس مدل دیدهبان جهانی کارآفرینی سال 2015، رتبه کشورمان در مولفه «حمایت مالی از کسبوکارهای در حال رشد» در بین 62 کشور مورد بررسی، 55 بوده است. در گزارشهای فصلی پایش محیط کسبوکار که از سال 1389 در «مرکز پژوهشهای مجلس» شروع شد و با انتشار بیستوششمین گزارش در زمستان 1395 به پایان رسید، همواره مولفههای «مشکل دریافت تسهیلات از بانکها» و «ضعف بازار سرمایه در تامین مالی تولید» در صدر موانع و مشکلات کسبوکارها قرار میگرفتند. شاخص ملی پایش محیط کسبوکار که توسط اتاقها تهیه و از نظر روش و مولفهها، تقریبا ادامه گزارشهای فصلی پایش محیط کسبوکار محسوب میشود نیز نتایج مشابهی را نشان میدهد. طبق گزارش تابستان 1398 شاخص ملی محیط کسبوکار در ایران، سه مولفه «غیرقابل پیشبینی بودن و تغییرات قیمت مواد اولیه و محصولات»، «دشواری تامین مالی از بانکها» و «بیثباتی سیاستها، قوانین و مقررات و رویههای اجرایی ناظر به کسبوکار»، نامناسبترین مولفهها ارزیابی شدهاند. با آنکه ضعف بازار سرمایه در تامین مالی تولید از مولفههای شاخص نیست، اما ضعف تامین مالی از نظام بانکی همچنان در میان سه اولویت گزارش شده صاحبان کسبوکار بهشمار میرود که گویای دشواری تامین مالی برای این بنگاههاست. بر اساس گزارش مرکز پژوهشهای مجلس، ممکن است این ایراد مطرح شود که مشکل تامین مالی بنگاهها اعم از «نداشتن منابع مالی کافی برای توسعه و گسترش بنگاهها» و «نداشتن نقدینگی، به معنای عدم تطابق سررسید جریان ورودی بنگاه با جریان تعهدیاش» است و بنابراین تعمیق بازار سرمایه در حوزه این بنگاهها نمیتواند مشکل نداشتن نقدینگی را مرتفع کند. در پاسخ باید گفت اولا این ادعا که «مشکل بنگاهها تنها نقدینگی است و نه نیاز به منابع برای توسعه بنگاه»، خود نیازمند اثبات است. ثانیا حتی در فرض پذیرش این موضوع، این گزارش درصدد ارائه ابزاری در اختیار سیاستگذاران است تا متناسب با اوضاع بنگاهها، سیاست مناسب را در استفاده از بازار سرمایه برای تامین مالی بنگاهها اتخاذ کنند. با توجه به مشکلات تامین مالی برای واحدهای تولیدی کوچک و متوسط در ایران و کوتاهی دست آنها از تامین مالی از بازار سرمایه این گزارش به دنبال پاسخ به این سوالات است؛ تجربیات جهانی تامین مالی بنگاههای کوچک و متوسط در بازار سرمایه چیست؟ آیا بازارهای مخصوصی برای انتشار سهام و اوراق بدهی برای این بنگاهها وجود دارد؟ آیا الزامات ناظر بر پذیرش و افشا در این بازارها در مقایسه با بازار اصلی متفاوت است؟ چه ابزارهایی در بازار سرمایه ایران برای تامین مالی بنگاههای کوچک و متوسط پیشبینی شده است؟ موانع پیشروی تامین مالی بنگاههای کوچک و متوسط از طریق بازار سرمایه کدام است؟ راهکارهای پیشنهادی، الزامات و شرایط لازم بهمنظور مجوز به بنگاههای کوچک و متوسط برای تامین مالی از طریق بازار سرمایه کدام است؟

انواع روشهای تامین مالی

ابزارهای تامین مالی بنگاههای کوچک و متوسط را میتوان از جنبههای مختلفی طبقهبندی کرد. این ابزارها از لحاظ منبع تامین مالی به چهار دسته قابل تقسیم است: منابع خصوصی تامین مالی، تامین مالی از طریق بدهی، تامین مالی از طریق سرمایه (حقوق صاحبان سهام) و روشهای تامین مالی داخلی بنگاه. منابع خصوصی تامین مالی، همان منابع شخصی و منابع دوستان و آشنایان است. در روش تامین مالی از طریق بدهی، صاحبان شرکت در عین حال که مالکیت شرکت را در اختیار دارند و توان تصمیمگیری خود را از دست نخواهند داد، اصل بدهی به همراه سود متعلقه در دورههای آتی را تعهد میکنند. مهمترین منابع تامین مالی از طریق بدهی عبارتند از: بانکها، اعتبار تجاری، عرضهکنندگان تجهیزات، شرکتهای تامین مالی تجاری، موسسات پسانداز و وام، کارگزاریها، شرکتهای بیمه، اتحادیههای اعتباری، اوراق قرضه، عرضه خصوصی و کمکهای دولتی. در تامین مالی از طریق سرمایه، تامینکننده مالی در زمره مالکان شرکت قرار میگیرد. این روش ضمن اینکه ریسک را تقسیم میکند، عایدات بالقوه آن را نیز تقسیم میکند. یکی از مهمترین مزیتهای تامین سرمایه از این روش آن است که الزامی به بازپرداخت آن همانند یک وام وجود ندارد. برخی از منابع رایج اینگونه تامین مالی عبارتند از: سرمایهگذاران فرشته یا فرشتگان کسبوکار، آورده شرکا (افزایش سرمایه) و عرضه عمومی سهام. در مجموع روشهای تامین مالی برای کارآفرینان و بنگاههای کوچک و متوسط از منظر ریسک روش تامین مالی را میتوان در سه دسته «انتشار اوراق سهام»، «انتشار اوراق بدهی» و «سایر روشها» دستهبندی کرد که استفاده از هر یک از این روشها در دورههای مختلف عمر بنگاه متفاوت است. پلتفرمهای مختلفی در سطح جهان برای تأمین مالی بنگاههای کوچک و متوسط از طریق انتشار سهام ایجاد شده است. از جمله آنها میتوان به موارد زیر اشاره کرد: بازار سرمایهگذاری جایگزین در لندن، بازار جسورانه TSXدر کانادا، بازار HK GEM در هنگکنگ، بازار Mothers در ژاپن، بازار Alter Net در اروپا و بازار AltX در آفریقای جنوبی. در کشورهای مختلف شرایط پذیرش و همچنین الزامات افشا در بازار بنگاههای کوچک و متوسط نسبت به بازار اصلی سهلگیرانهتر و منعطفتر و هزینههای اداری مترتب بر این بازارها در مقایسه با بازار اصلی کمتر است.

تامین مالی از طریق انتشار سهام

همانگونه که گفته شد یکی از راهکارهای توسعه بازار سرمایه بهعنوان نهاد مکمل نظام بانکی در بسیاری از کشورهای جهان، ایجاد بازاری مجزا برای شرکتهای کوچک و متوسط است. چنین بازاری با ایجاد شفافیت و دسترسی به اطلاعات، امکان تصمیمگیری آگاهانه و کاهش ریسک را برای سرمایهگذاران فراهم میکند و با کمک به تامین مالی بنگاههای کوچک و متوسط و فراهم کردن زمینه رشد آنها و تسهیل ورود به بازار اصلی سرمایه، موجب افزایش اشتغال و رشد اقتصادی کشور میشود. با تصویب و ابلاغ دستورالعمل پذیرش شرکتهای کوچک و متوسط در فرابورس ایران و تعیین اعضای هیات پذیرش این بازار، از ابتدای شهریورماه 1395 فرآیند پذیرش در این بازار رسما آغاز شد و تا شهریورماه 1397 شانزده جلسه هیات پذیرش برگزار شده است. این هیات پس از بررسی موضوع 31 شرکت طی این 16 جلسه، با پذیرش 18 شرکت موافقت کرد. از میان 18 شرکت پذیرفته شده، 9 شرکت درج و 3شرکت نیز موفق به عرضه شدهاند. در گزارش فرابورس، عدم موفقیت بازار بنگاههای کوچک و متوسط «مشکلات ساختاری شرکتها» و «مشکلات بازار بنگاههای کوچک و متوسط» معرفی شده است.

تامین مالی از طریق اوراق بدهی

تعداد پلتفرمهایی که در سطح جهان بهمنظور استفاده از اوراق بدهی برای تامین مالی شرکتهای کوچک و متوسط طراحی شده، در مقایسه با اوراق دارایی محدودتر است. در این خصوص، در اسپانیا بازاری به نام MARF ایجاد شده تا زمینهای برای اوراق با درآمد ثابت ایجاد و دسترسی به این اوراق برای ناشران و سرمایهگذاران تسهیل شود. در اروپا نیز، بنگاهها میتوانند از پلتفرم Alternext برای انتشار اوراق قرضه استفاده کنند. در آلمان، بورسهای منطقهای پلتفرمهای اوراق بدهی را برای بنگاههای کوچک و متوسط راهاندازی کردهاند. براساس آمار ارائه شده در سال 2013میلادی، 50بنگاه کوچک و متوسط توانستهاند حدود 7/ 2میلیارد یورو از طریق عرضه اوراق بدهی در بورسهای مختلف آلمان کسب منابع کنند. در ایران، بازار ویژهای برای تامین مالی بنگاههای کوچک و متوسط از طریق انتشار اوراق بدهی وجود ندارد. علاوه بر دو روش متعارف پیشگفته برای تامین مالی واحدهای تولیدی کوچک و متوسط، روشهای جایگزین دیگری وجود دارد که به تامینکنندگان منابع غیربانکی اجازه میدهد تا بهطور مستقیم به شرکتها و افراد قرض دهند. این سازوکارها فرآیند استقراض از طریق ارتباط مستقیم بین سرمایهگذاران و قرضدهندگان (تامین سرمایه همتا به همتا)، ارتباط همتا با کسبوکار، ارتباط سرمایهگذار با واسط و ارتباط مستقیم سرمایهگذار با کسبوکار است. این سازوکارها به قرضگیرندگان اجازه میدهد تا با طیف وسیعی از قرضدهندگان آشنا شوند و همچنین به قرضدهندگان این اجازه را میدهد تا فرصتهای مختلفی برای درآمد بالاتر و تنوع سرمایهگذاری بالاتر در اختیار داشته باشند.

تجارب کشورها

براساس مطالعات انجام شده درخصوص نحوه دسترسی به منابع بنگاهها از طریق بازار سرمایه، نتایج مختلفی در مورد کشورها حاصل شده است. در گزارشی، توسعهنیافتگی تامین مالی از طریق انتشار اوراق یا بدهی به هزینههای معاملاتی بالا از جمله الزامات دشوار پذیرش و چارچوبهای پیچیده تنظیمی و قانونی نسبت داده شده است که بر این اساس تامین مالی از طریق بازار سرمایه، عمدتا توسط شرکتهای بزرگ صورت میپذیرد. برای مثال درمورد کشورهای اروپایی، در سال 2013، تنها 5 درصد از شرکتهای کوچک و متوسط اروپایی از طریق انتشار سهام و تنها 2 درصد آنها از طریق انتشار اوراق بدهی تامین مالی کردهاند. با این اوصاف، برآورد شده تا سقف 20 درصد تامین منابع بنگاههای کوچک و متوسط از طریق بازار سرمایه قابل تحقق است. در گزارش دیگر که وضعیت تامین مالی بنگاههای کوچک و متوسط از طریق بازار سرمایه کشورهای بلغارستان، کره، مکزیک و ترکیه را بررسی کرده به این نتیجه رسیده است که مکزیک و بلغارستان بازار ویژهای به اوراق دارایی بنگاههای کوچک و متوسط اختصاص ندادهاند، اما ترکیه و کره دارای بازار خاصی هستند که بخشی از بازار دارایی اصلی این کشورها را تشکیل میدهد. تفاوت بازار خاص بنگاههای کوچک و متوسط با بازار اصلی این است که الزامات افشا و پذیرش در بازارهای مخصوص بنگاههای کوچک و متوسط سهلگیرانهتر است. علاوهبر این بازارهای خارج از بورس برای شرکتهای پذیرش نشده (که بیشتر آنها را بنگاههای کوچک و متوسط تشکیل میدهند) در هر دو کشور ترکیه و کره وجود دارد. بهرغم وجود بازار دارایی در کشورهای پیشگفته، در هیچ یک از کشورهای مورد بررسی، بازار بدهی خاصی برای بنگاههای کوچک و متوسط وجود ندارد. تنها در کره، پلتفرم معاملاتی برای اوراق قرضه بنگاههای کوچک و متوسط توسط سازمان صنایع ایجاد شده است. این پلتفرم، بنگاههای کوچک و متوسط را قادر میسازد تا اوراق قرضه خود را در عرضههای خصوصی به سرمایهگذاران واجد شرایط واگذار کنند. اگرچه در بلغارستان، مکزیک و ترکیه اوراق بهادارسازی مطالبات و داراییهای بنگاههای کوچک و متوسط امر رایجی نیست، اما در طرف مقابل در کره اوراق بهادارسازی این اقلام، از سال 2000 با سرعت بالایی درحال انجام است و در مواردی از طرف دولت هم تضمین میشود.