به گزارش «آژانس بینالمللی انرژی (IEA)» فرض پایه برای سال 2020 این است که تحت تاثیر تداوم محدودیتهای اجتماعی و اقتصادی، رکود اقتصادی گسترده جهان را فرا خواهد گرفت. با این حال با بازگشایی تدریجی اقتصادهای تعطیل شده، دوره بهبود U شکل اتفاق خواهد افتاد؛ بهبودی که البته با زیان جبرانناپذیر قابل توجه در فعالیتهای اقتصادی همراه است. بر این اساس پیشبینی میشود مقدار تولید ناخالص داخلی جهان در 2020 تا 6 درصد کوچکتر شود.

پیامد این تحولات بر سرمایهگذاری صنعت انرژی در دو سناریو قابل ارزیابی است. اول، مخارج سرمایهگذاری به خاطر تضعیف تقاضا و از بین رفتن درآمدها کاهش خواهد یافت. این کاهش به ویژه برای بخش نفت قابل توجه خواهد بود؛ بخشی که تاکنون شاهد فروپاشی قیمتها بوده است. دوم، اخلال موثر در فعالیتهای سرمایهگذاری ناشی از تعطیلیها و محدودیتهای رفتوآمد برای مردم و کالاها.

چشمانداز تاریک تقاضا

براساس آمارهای تا اواسط آوریل (اوایل اردیبهشت)، کشورهایی که در قرنطینه کامل قرار گرفتند؛ بهطور میانگین با کاهش 25 درصدی تقاضای انرژی مواجه شدهاند؛ در حالی که در کشورهای نیمه تعطیل این کاهش حدود 18 درصد بوده است.

با محدود شدن جابهجایی و مسافرتهای هوایی که سهمی نزدیک به 60 درصدی از تقاضای جهانی نفت دارد، طلای سیاه بهشدت زیر فشار این تحولات قرار گرفته است. در اوج محدودیتها در ماه آوریل، زمانی که بیش از 4 میلیارد نفر از جمعیت جهان به شکلی در قرنطینه قرار داشتند، تقاضای نفت نسبت به دوره مشابه سال گذشته کاهش روزانه بهطور میانگین 25 میلیون بشکهای را تجربه کرد. در مجموع 2020 پیش بینی میشود تقاضای جهانی نفت بهطور میانگین 9 میلیون بشکه در روز کاهش یابد و به سطوح مصرف سال 2012 برسد.

پس از نفت، دیگر سوختی که بیشترین آسیب را در این بحران متحمل شده، زغالسنگ است. تقاضا برای زغالسنگ تا پایان سال میتواند تا 8 درصد کاهش یابد، حداقل به این خاطر که برآورد شده تقاضای برق تا پایان سال جاری کاهش 5 درصدی را تجربه کند. با این حال بهبود تقاضای زغالسنگ صنایع و نیروگاههای برق در چین، میتواند بخش عمده کاهش سایر مناطق را جبران کند.

البته اثر پاندمی «کووید-19» بر تقاضای فصل نخست گاز ملایمتر بوده؛ جایی که کاهش سالانه 2 درصدی در فصل نخست 2020 به ثبت رسید. بخشی از این شاید به آن دلیل باشد که اقتصادهایی که وابستگی بالایی به گاز دارند کمتر از جانب پاندمی آسیب دیدهاند. با این حال برآوردها حاکی از آن است که تقاضای گاز نیز میتواند تا انتهای سال بیش از اینها کاهش یابد؛ عمدتا ناشی از کاهش تقاضای نیروگاههای برق و کاربردهای صنعتی.

بر اساس آمارهای «سازمان بینالمللی انرژی» به دنبال محدودیتها و تعطیلیها، تقاضای برق کاهش قابلتوجهی یافته؛ جایی که اثرات ثانویه متوجه انرژیهای اولیه تولید برق بوده است. هر چند با تعطیلی فعالیتهای اقتصادی و در خانه ماندن مردم، تقاضای خانوار روندی افزایشی داشته، اما این افزایش در مقابل کاهش مصرف بخشهای اقتصادی و صنعتی ناچیز بوده است؛ امری که موجب کاهش 20 درصدی تقاضای برق شده است. این کاهش تقاضا، سهم انرژیهای تجدیدپذیر را در عرضه برق افزایش داده؛ انرژیهایی که تولیدات آنها از تحولات اخیر تقاضا مصون مانده است. در مقابل تقاضا برای سایر منابع عرضه برق شامل زغال سنگ، گاز و انرژی هستهای با کاهش مواجه شده است.

بر این اساس انتظار میرود در مجموع 2020 سهم انرژیهای تجدیدپذیر از تولید برق به دلیل هزینههای عملیاتی پایین و اولویت آنها در دسترسی به نیروگاههای برق افزایش یابد. در مقابل به دنبال کاهش تقاضای برق، تقاضا برای سایر منابع انرژی تولید برق از جمله انرژی هستهای کاهش خواهد یافت. این به آن معنی است که در سطح جهانی منابع با انتشار کم کربن پیشتازی خود را نسبت به نیروگاههای سوخت فسیلی حفظ و بیشتر خواهند کرد؛ پیشتازی که از 2019 آغاز شد.

رکورد تاریخی کاهش کربن

به دنبال چنین تحولاتی انتظار میرود انتشار جهانی گاز کربن دی اکسید تا 8 درصد معادل 6/ 2 گیگاتن کاهش یابد و به سطوح انتشار یک دهه قبل برسد. این کاهش در انتشار کربن در تاریخ بیسابقه است: 6 برابر بزرگ تر از رکورد 4/ 0 گیگاتنی قبلی در سال 2009 (به خاطر بحران مالی جهانی) و دو برابر بزرگ تر از میزان کاهشی است که جهان در مجموع از پایان جنگ جهانی دوم به این سو تجربه کرده است. در بحرانهای قبلی، افزایش آلایندهها در دوره بهبود اقتصادی بیش از کاهش اولیه بود. اینکه آیا این سناریو در بحران کنونی نیز تکرار خواهد شد یا خیر، بستگی به تصمیماتی دارد که در بخش سرمایهگذاری انرژی گرفته میشود.

بازارهای سرمایهگذاری انرژی

سرعت و مقیاس کاهش فعالیتهای سرمایهگذاری انرژی در نیمه نخست 2020 بی سابقه است: بسیاری از شرکتها افسار مخارج خود را کشیدهاند، کارگران پروژهها خانه نشین شدهاند، سرمایهگذاریهای برنامهریزی شده به تعویق افتادهاند و اختلالات، زنجیرههای عرضه را مختل کردهاند. در آغاز 2020 برآوردهای «آژانس بینالمللی انرژی» حکایت از آن داشت که مخارج سرمایهگذاری بخش انرژی تا پایان سال ممکن بود 2 درصد افزایش یابد؛ افزایشی بی سابقه از سال 2014. با این حال شیوع پاندمی «کووید-19» این انتظارات را فرونشانده تا جایی که اکنون پیشبینی میشود سرمایهگذاری صنعت انرژی بزرگترین کاهش تاریخ خود را تجربه کند: کاهشی 20 درصدی یا 400 میلیارد دلاری نسبت به 2019.

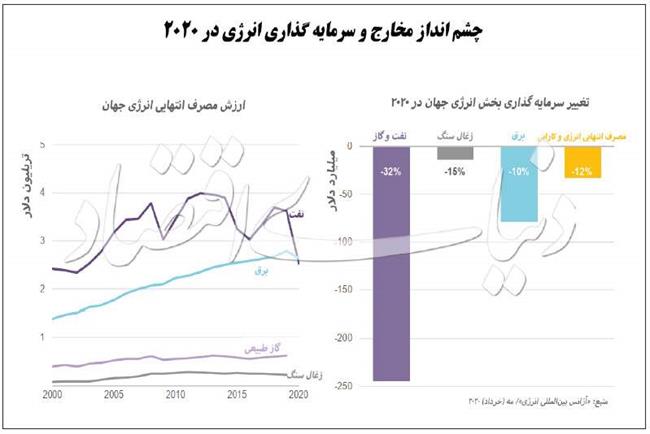

بر این اساس تقریبا تمام فعالیتهای سرمایهگذاری به خاطر محدودیتهای به اجرا گذاشته با چالش مواجه خواهند شد. البته بخش عمده چالشهای مخارج سرمایهگذاری بخش انرژی در سال جاری، مربوط به کاهش درآمد ناشی از کاهش تقاضا و قیمتها است. نفت با 50 درصد و برق با 38 درصد، بزرگترین اجزای مخارج مصرفی انرژی در 2019 بودند. در این باره اما برآوردهای «سازمان بینالمللی انرژی» نشان میدهد مخارج مصرفی نفت در 2020 بیش از یک تریلیون (هزار میلیارد) دلار کاهش خواهد یافت. این اتفاق به معنی آن است که در 2020 برای اولین بار در تاریخ برق اصلیترین مخارج مصرفی بخش انرژی جهان را تشکیل خواهد داد (جزئیات در نمودار آمده است).

در 2020، چین بزرگترین بازار برای سرمایهگذاری و اصلیترین تعیینکننده روندهای جهانی انرژی باقی میماند. بهعنوان مثال پیشبینی کاهش 12 درصدی در مخارج مصرفی انرژی جهان تا حدودی به خاطر از سرگیری فعالیتهای اقتصادی چین در فصل نخست تعدیل شده است. در مقابل آمریکا به دلیل وابستگی بالایی که به بخش نفت و گاز دارد، بزرگترین کاهش سرمایهگذاری انرژی جهان را- معادل 25 درصد- تجربه خواهد کرد. در گزارش آژانس اشاراتی نیز به ایران شده است؛ جایی که ایران در کنار کشورهایی همچون روسیه و چین بیشترین تعداد ذخایری را که برداشت از آنها آسان است، در 2019 داشت.