فعالان بازار ساخت وساز کشور با انتظارات بدبینانه سال 1400 را آغاز کردند. نتایج جدیدترین نظرسنجی از فعالان ساختمانی کشور نشان میدهد: سازندهها به حباب مسکن سال 99 واکنش نشان دادند و سطح انتظارات آنها از آینده فعالیت در بازار ساخت وساز به دوره «قبل از آبان ماه» سال گذشته بازگشته است. به گزارش «دنیایاقتصاد»، در تازهترین گزارش طرح «شامخ» (شاخص مدیران خرید) بخش ساختمان که بهصورت ماهانه و بر پایه اطلاعات اظهار شده از سوی فعالان ساختمانی درخصوص وضعیت بازار مسکن و ساختوساز در ماه قبل در ابتدای هر ماه منتشر میشود، مدیرانعامل یا نمایندگان 100 شرکت ساختمانی با تشریح وضعیت بازار ساختوساز و مسکن در اسفند نگاه خود را به شرایط پیشروی بازار مسکن اعلام کردند. در این نظرسنجی، 10 پارامتر اصلی مورد پرسش از فعالان ساختمانی «سرعت اجرای پروژهها»، «هزینه خرید مصالح ساختمانی»، «فروش»، «قیمت تمامشده ساخت»، «حجم فعالیت و سفارش کار»، «موجودی واحدهای آمادهفروش»، «ناتمامماندن پروژهها»، «پروژههای در نوبت عرضه و ناتمام»، «تمایل به تخریب» و «انتظارات نسبت به آینده» است. شاخص «شامخ»-شاخص مدیران خرید- در بازه عددی صفر تا 100 براساس پاسخ مدیران ساختمانی به سه گزینه «بهترشدن»، «عدمتغییر» و «بدترشدن» وضعیت و درصد پاسخها در هر گزینه محاسبه میشود، بهطوریکه عدد 50 در طرح شامخ، نشاندهنده عدمتغییر وضعیت نسبت به ماه قبل، بالای50 نشاندهنده بهبود وضعیت نسبت به ماه قبل و زیر50 به معنای بدترشدن وضعیت نسبت به ماه قبل است.

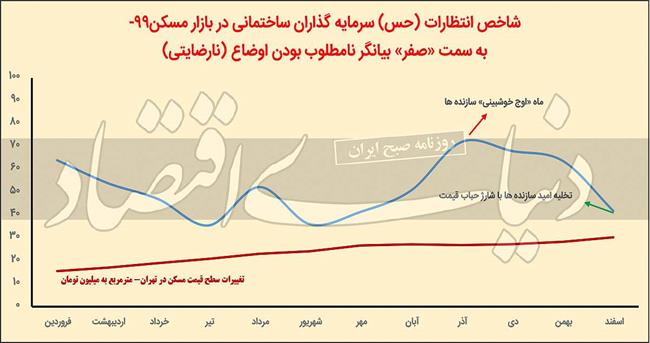

آنطور که نتایج این نظرسنجی نشان میدهد اگرچه عدد شامخ کل در اسفندماه نسبت به ماه قبل از آن یعنی بهمن 99 تغییر چندانی نداشته و از 2/ 64 به 9/ 63 رسیده، اما وضعیت در مورد شاخص «انتظارات نسبت به آینده» که درواقع حس سازندهها در ابتدای هر ماه را بر مبنای اتفاقات یک ماه گذشته میسنجد، بهطور قابل توجهی تغییر کرده است. نتایج به دست آمده از حس و انتظارات شرکتکنندگان در این نظرسنجی نشان میدهد: دیدگاه سازندهها به آینده کوتاهمدت پیشروی بازار ساخت وساز در ابتدای سال 1400، کاملا به وضعیت بدبینانه بازگشته است. مقایسه وضعیت این شاخص در این نظرسنجی با 18 دوره گذشته(اولین نظرسنجی اتاق تعاون درباره وضعیت بازار ساخت وساز کشور در مهرماه 98 انجام شده است) حاکی از آن است که اکنون این شاخص یعنی «انتظارات نسبت به آینده» به وضعیت قبل از آبان ماه سال گذشته یعنی زمان انتظارات نسبت به آینده کاملا منفی بود، بازگشته است. اتفاقی که برای دومین بار در این دوره 18 ماهه رخ داده است.

بررسی روند نتایج به دست آمده در مورد این شاخص در نمایشگر تهیه شده توسط اتاق تعاون حاکی از آن است که از مهرماه سال 98 تاکنون، سطح انتظارات سازندهها نسبت به آینده بازار ساخت وساز یکبار در شهریور 99 در سطح حداقلی قرار داشت. بهطوری که عدد این پارامتر در آخرین ماه از فصل تابستان سال گذشته به 36 رسید. پس از آن با ظهور نشانههای کاهش ریسک غیراقتصادی از آبان ماه، این شاخص با مثبت شدن حس سازندهها نسبت به آینده بازار، کم کم ارتقا پیدا کرد و نهایتا در آذر سال گذشته در نقطه اوج قرار گرفت. در این ماه، عدد شامخ انتظارات در قله 72 قرار گرفت. در دوماه بعدی یعنی دی و بهمن 99 نیز این وضعیت تا حدودی حفظ شد و عدد شامخ انتظارات در سطح بالای 60 باقی ماند. اما در نظرسنجی اخیر که در ابتدای سال 1400 از فعالان ساختمانی با توجه به اتفاقات اسفندماه 99 انجام شده و حس سازندهها نسبت به آینده کوتاه مدت فعالیت در بازار ساخت وساز مورد سنجش واقع شده است، انتظارات آنها کاملا معکوس شده و در مسیر بدبینی کامل قرار گرفته است. نتایج به دست آمده از این نظرسنجی حاکی است که عدد شاخص انتظارات از 7/ 63 در ابتدای اسفندماه به 8/ 41 در ابتدای سال جاری رسیده است. افت قابل توجه عدد این شاخص به نوعی نشان دهنده بازگشت سطح انتظارات فعالان وسازندههای بخش مسکن به وضعیت قبل از آبان سال گذشته است.

هرچند ممکن است در ابتدا این گمان به وجود آید که به دست آمدن این عدد برای شاخص انتظارات ناشی از تحولات عادی ماه پایانی هر سال است، اما مقایسه این دوره با دوره مشابه سال گذشته نشان میدهد وضعیت در دو ماه پایانی سال 98 تقریبا به یکدیگر نزدیک بوده است. گزارش شامخ مربوط به دوره بهمن و اسفند 98 نشان میدهد انتظارات سازندهها نسبت به آینده کوتاه مدت بازار تقریبا به یکدیگر نزدیک و در سطح 40 قرار داشته است اما در دو ماه پایانی سال گذشته که نتایج این نظرسنجی در ابتدای ماه آتی آن منتشر میشود مشخص میشود عدد این شاخص از 64 در بهمن 99 به 42 در اسفند 99 رسیده است. بررسیها نشان میدهد دو علت اصلی درخصوص تخلیه شارژ سازندهها در بازار ملک نسبت به آینده کوتاه مدت این بازار وجود دارد که به نوعی یکی از علتها میتواند معلول دیگری باشد.

علت نخست، به ریسک خارج از بازار ساختوساز باز میگردد. عاملی که بیشترین نقش را در ایجاد حباب بازار مسکن در یکسال 99 بازی کرده است. ریسک غیراقتصادی طی یکسال و نیم اخیر سایه تورمی بر بازار ملک داشته و منجر به ایجاد انتظارات تورمی در این بازار شده است. علت دیگر نیز جهش قیمت مسکن در یک ماه پایانی سال 99 بوده است. مطابق با گزارش رسمی منتشر شده از سوی بانک مرکزی میانگین قیمت مسکن در یک ماه پایانی سال گذشته به حدود 30 میلیون و 200 هزار تومان در هر مترمربع رسیده است که نسبت به بهمن 99، میانگین قیمت مسکن دو کانال رشد قیمت را تجربه کرده است. آنطور که محاسبات کارشناسان و فعالان بازار مسکن مشخص میکند در حال حاضر قیمت مسکن حدود 30 درصد حباب دارد و برای آنکه قیمت مسکن به سطح واقعی نزدیک شود باید در همین حدود میانگین قیمت مسکن کاهش پیدا کند. در این میان ممکن است این ابهام به وجود آید که چرا سازندهها و فعالان بازار ساختوساز باید نسبت به حباب در بازار ملک واکنش منفی نشان دهند و خوشبینی آنها نسبت به آینده فعالیت در این بازار ریزش پیدا کند؟ پاسخ به این ابهام به خوبی از وضعیت بازار ملک در دو سال گذشته قابل ردیابی است. وضعیت بازار ملک در دو سال گذشته به خوبی اثبات میکند که حباب بازار مسکن در این مدت به شدت سازندهها را دچار زیان کرده است. چراکه از یکسو تورم زمین و سایر نهادههای ساختمانی منجر به افزایش هزینه ساخت شده و نهایتا قیمت تمام شده، شده است و از سوی دیگر این وضعیت قیمت فروش را افزایش و منجر به افزایش شکاف میان قیمت فروش و قدرت خرید متقاضیان مصرفی بهعنوان مشتریان دائمی بازار مسکن شده است.

به تجربه ثابت شده است هر زمانی که مشتریهای دائمی بازار معاملات ملک به ناچار از بازار خارج میشوند، بازار از وضعیت رونق دور میشود و همین امر فعالیت سازندهها را با چالش مواجه میکند. در واقع با افزایش قیمت همزمان با واکنش منفی تقاضا، سمت عرضه نیز واکنش منفی نشان میدهد. اما گذشته از این پارامتر، سایر شاخصهای مورد سنجش و بررسی در این گزارش نیز با تغییر وضعیت قابل توجه روبه رو بودهاند که به نوعی میتواند توضیح دهنده حس و انتظار منفی سازندهها نسبت به آینده ساخت و ساز باشد.

مطابق با نتایج به دست آمده از این نظرسنجی پارامترهای «میزان فعالیتهای انجام شده»، «میزان سفارشات جدید مشتریان»، «سرعت انجام کار وتحویل سفارش» و «موجودی مواد اولیه» در اسفند نسبت به بهمن سال گذشته تغییر وضعیت چندان نداشتهاند و همگی در سطح بالای 50 باقی ماندهاند. در شاخص میزان فعالیتهای انجام شده در بخش ساختمان و مسکن شامل تولید، ارائه خدمات و... شرایط نسبت به بهمن ماه که شاخص عدد 2/ 64 را نشان میداد تقریبا با اندکی تغییر در سطح 9/ 63 واقع شده است.

در شاخص میزان سفارشات جدید مشتریان که در واقع همان سفارش کار برای ساخت مسکن به واسطه تخریب و نوسازی یا ساخت وساز روی زمینهای آماده است نیز عدد شاخص از 52 به 58 افزایش یافته است که هر چند در کل عدد بالایی محسوب نمیشود و در مرز بینابینی قرار دارد، اما نسبت به بهمن ماه در شرایط مطلوب تری واقع شده است.

شاخص موجودی مواد اولیه یا لوازم خریداری شده که همان مصالح و تجهیزات ساختمانی است از حدود 53 به 56 رسیده است. شاخص مورد بررسی بعدی، «قیمت خرید مواد اولیه» است که از 65 در بهمن به 61 در اسفند کاهش پیدا کرده است. به افزایش این شاخص نیز، قیمت تمام شده ساخت مسکن نیز از 53 در ماه میانی فصل زمستان به 62 در اسفند ماه رسیده است. «قیمت محصولات تولیدشده» یا همان «قیمت تمام شده ساخت مسکن» شاخصی است که سازندهها تحتتاثیر رشد قیمت زمین و مصالح ساختمانی، آن را تعیین میکنند. در عین حال، دیگر شاخصی که در این گزارش مورد بررسی واقع شده، میزان فروش آپارتمانهای مسکونی است.عدد این شاخص از 56 به 54 در اسفند کاهش پیدا کرده است. عدد به دست آمده برای این شاخص بیانگر وضعیت بینابینی است و نمیتوان از آن با عنوان شرایط مطلوب یاد کرد.