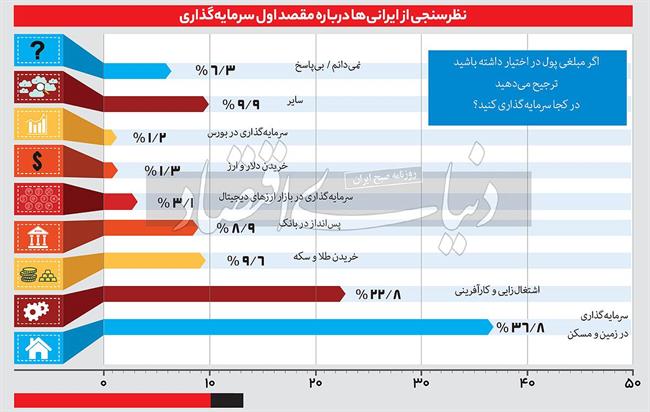

اشتیاق شدید ایرانیها به سرمایهگذاری ملکی، براساس یک نظرسنجی جدید از افراد ساکن در مناطق مختلف کشور تایید شد. اما بسیار مهمتر از این واقعیت تلخ، ریشه علاقه به ملاکی در ایران است که اگر سیاستگذار باز هم از آن غفلت کند، این جریان ضدتولید و ضدمصرف کماکان ادامه مییابد. روز گذشته نتایج نظرسنجی «مرکز افکارسنجی دانشجویان ایران (ایسپا)» درباره «مقصد (بازار) مورد علاقه ایرانیها برای سرمایهگذاری» منتشر شد و نشان داد، اولویت شماره یک افراد برای سرمایهگذاری، از بین 6 بازار و بخش تولید، «بازار زمین و مسکن» است.

بازاری که «رونق سرمایهگذاری در آن، به قیمت رکود سرمایهگذاری در بخش واقعی اقتصاد تمام میشود و تبعاتش، فقرمسکن وهزار و یک مشکل اقتصادی برای کل جامعه است.» در این نظرسنجی، نزدیک به 37درصد نظردهندهها (8/ 36درصد) اعلام کردند «اگر مبلغی پول برای سرمایهگذاری داشتند، آن را در بازار زمین و مسکن سرمایهگذاری میکردند.» در مقابل، کمتر از 23درصد ایرانیها حاضرند سرمایه خود را در بخش تولید و کارآفرینی (سرمایهگذاری مولد و اشتغالزا) وارد کنند. میل و علاقه ایرانیها به سرمایهگذاری در بورس (بازار سهام) -به عنوان پل «هدایت کننده سرمایهها به بخش تولید و فعالیتهای مولد رونقزا»- از بخش تولید هم کمتر است. در این نظرسنجی، فقط 2/ 1درصد افراد برای «سرمایهگذاری در بازار سهام» اعلام آمادگی کردند. در مقابل، ترجیح افراد برای ورود به «بازار سکه و طلا»، از بورس بیشتر است بهطوری که نزدیک به 10درصد افراد، این بازار را انتخاب میکنند. همچنین تعداد کسانی که «سپردهگذاری بانکی» را به بقیه بازارها و بخش تولید، ترجیح میدهند، حدود 9درصد است (که به مراتب از طلا و سکه پایینتر است). 1/ 3درصد افراد نیز بازار مطلوبشان برای سرمایهگذاری، «رمزارزها» و 3/ 1درصد دیگر از شرکتکنندهها در نظرسنجی نیز «بازار ارز» است (مابقی افراد هم در نظرسنجی «ایسپا» سایر بازارها را اعلام کردهاند و بخشی هم پاسخ ندادهاند).

ترجمه ساده مقاصد سرمایهگذاری ایرانیها

این نظرسنجی به شکل خیلی ساده میگوید، «شرایط اقتصادی و سیاستهای اقتصادی در کنار ریسکهای غیراقتصادی»، نیرویی را به وجود آورده که سرمایههای ایرانیها را به «سفتهبازی و سرمایهگذاریهای غیرمولد» منحرف میکند. اثر ثانویه این نیرو باعث شده، بخش تولید و مسیرهای متصلکننده سرمایهها به این بخش (یعنی بورس)، از «چشم سرمایهگذاران بیفتد.» مجموع افرادی که تمایل به سرمایهگذاری در بازارهای سفتهبازی مثل طلا، سکه، ارز و سایر بازارها دارند حدود 24درصد کل شرکتکنندهها در این نظرسنجی است که تعدادشان از متقاضیان سرمایهگذاری در حوزه کارآفرینی و بخش تولید، بیشتر و از بورس، خیلی بیشتر است. البته مجموع آن 24درصد و 37درصدی که میل به ملاکی دارند، حکایت از جاذبه بسیار بالای مقاصد سفتهبازی برای سرمایهگذاران دارد. اما چرا، بازار زمین و مسکن مقصد اول سرمایهگذاری شده است؟

ریسک «صفر»؛ عایدی «نجومی»

بررسیهای «دنیایاقتصاد» نشان میدهد، بازار ملک یعنی زمین و مسکن، امنترین پناهگاه برای سرمایهگذاران به خصوص در شرایط تورمی و نااطمینانی، به حساب میآید. حجم بالای «خانه خالی» و «زمین بیکار» در تهران و شهرهای مختلف کشور و حتی این اواخر در روستاهای خوش آب و هوا نظیر روستاهای «شمال»، نشان میدهد اکثر ایرانیها ترجیح میدهند پساندازهای خود را در بازار ملک انجام دهند. چون، «عایدی بلندمدت سرمایهگذاری ملکی» در کنار «ریسک صفر بازار ملک»، آن را بیشاز هر بازار و حوزهای، برای ایرانیها جذاب کرده است. تعداد «خانههای خالی» در پایتخت تقریبا حدود 2 برابر نرم جهانی است. در هر شهر یا منطقهای، همیشه لازم است تعدادی از واحدهای مسکونی، خالی باشد (حدود 4درصد موجودی ملک) تا عملیات خرید و فروش و اجاره آپارتمان، بدون «توقف» و عوارض آن، انجام شود. اما حجم نامتعارف «املاک بیکار» و بلااستفاده، بیانگر اشکال اقتصادی و خطای سیاستگذاری است. در کشور، بالای 10درصد خانهها، «بلااستفاده» و به همین میزان، «خانه دوم تقریبا خالی در طول سال» وجود دارد. آنچه باعث هجوم سرمایهها به سمت بازار زمین و مسکن شده و این بازار را «جذابترین مقصد» و «امنترین پناهگاه» برای سرمایهگذاران و افراد مختلف (حقیقی و حقوقی) کرده است، دو عامل است. عامل اول، «نیروی دافعه در بازارهای منتهی به تولید همچون بازار سرمایه» و عامل دوم، «بیهزینه بودن خواب و انجماد سرمایه در بازار غیرمولد همچون مسکن» است. این دو، ریشه انحراف سرمایهها به ملاکی است که به شکل «عایدی نجومی توام با ریسک صفر» در بازار زمین و مسکن، عرصه انحراف سرمایهها به این بازار غیرمولد را فراهم کرده است. تحقیقات میدانی «دنیایاقتصاد» در همین ماههای اخیر از بازار مسکن نشان میدهد، بهرغم آنکه در طول سالجاری، «چشمانداز سرمایهگذاری کوتاهمدت و میانمدت در ملک به خاطر افت قیمت مسکن در برخی ماهها و کندشدن سرعت رشد قیمت در ماههای دیگر، تا حدود زیادی مبهم و متفاوت از سالهای جهش قیمت شده است» اما همچنان ردپای بورسی خریداران جدید آپارتمان در تهران دیده میشود.

فرار از بورس با «منگنه»

فرار از بورس به ملک نتیجه عامل اول است؛ یعنی مداخله دولت در کار بازار. بازار سرمایه به دلیل «مداخلات دولت به دو شکل قیمتگذاری برای فروش کالاهای مختلف و منگنهگذاری برای نوسان شاخص سهام»، برای سرمایهگذاران جذاب نیست. هر چند در مقاطعی که همین سیاستگذاری غلط در بازار سرمایه، هیجان مقطعی برای بورسبازی به وجود میآورد، این بازار شاهد افزایش حجم سرمایهگذاریها میشود اما چون، شرایط بازار سرمایه برای «ماندگاری سرمایهها و رونق پایدار سرمایهگذاری» به دلیل همان سیاستهای غلط و ضدسرمایه، فراهم نیست، افراد ترجیح میدهند وارد بازار امنتر مثل زمین و مسکن شوند. ایراد سیاستی بازار سرمایه، «دامنه نوسان» است. اعمال کف و سقف رشد شاخص باعث شده در دورهای مثل الان یعنی «رکود بورسی»، امکان «کاهش یک دفعه شاخص و تعدیل ارزش سهام به میزانی که بازار انتظار آن را دارد»، سلب شود و در نتیجه، «رکود فرسایشی» دامن بازار را بگیرد و باعث خروج سرمایهگذاران شود. «دامنه نوسان» در زمان رونق بورس نیز «عامل تخریب بازار سهام» شد چون «سقفگذاری برای رشد شاخص به میزانی که بازار انتظار داشت» باعث ورود تهاجمی افراد به بازار سهام در آن دوره -5 ماه اول سال 99- شد که نتیجهاش رشد هیجانی شاخص به میزان حدود 300درصد در آن زمان بود. بازار سرمایه، یک مسیر اصلی برای سرمایهگذاری مولد است که اگر سیاستهای غلط نبود، میتوانست مرکز ثقل سرمایهها در همین دوره اخیر شود. هر چقدر بورس، فاز «رونق پایدار و نه هیجانی» به خود بگیرد، ورود بیشتر سرمایهها به آن باعث «تزریق منابع به بخش تولید و رونق تولید شرکتهای صنعتی و تولیدی» خواهد شد. جذابیت بورس حتی باعث کاهش سفتهبازی در بازارهایی مثل طلا و دلار میشود. اما چونسازوکار سرمایهگذاری بورسی تحتتاثیر سیاستگذاری غلط، دچار اختلال شده، نتیجه آن سرگردانی سرمایهها و ورود انحرافی آنها به بازار ملک بوده است.

چرا مسکن از بورس جذابتر است؟

سیاستگذار، در «بورس» برای سرمایهگذاران، نیروی دافعه ایجاد کرده و در «مسکن» برایشان فرشقرمز پهن کرده است. کاری که دولت نباید در بازار سرمایه انجام دهد یعنی مداخله، دارد انجام میدهد اما کاری که باید در بازار مسکن انجام دهد یعنی تنظیمگری را انجام نمیدهد. به همان میزانی که بازار سرمایه در منگنه «دامنه نوسان» قرار گرفته و فشار حاصل از آن باعث «خروج سرمایهها از این بازار محرک تولید» شده است، بازار ملک به «مکنده سرمایهها» و حیاط خلوت سرمایهگذاران بدل شده است. بازار زمین و مسکن به علت «خلأ اهرم ضدسفتهبازی»، مرکز سرمایهگذاری غیرمولد شده است. سیاستگذار میتواند مثل بازار مسکن همه کشورهای موفق در حوزه «تنظیم بازار ملک»، از «اهرم مالیات سالانه بر ملک» استفاده کند و برای جریان سمی و مخرب ملاکی، «ریسک و هزینه بازدارنده» ایجاد کند. مالیات سالانه بر املاک، جلوی خریدهای بلااستفاده زمین و مسکن را میگیرد و زمینه را برای حرکت سرمایهها به بازارهای مولد به وجود میآورد. اما الان، اینطور نیست. روند 30 ساله «بازدهی سرمایهگذاری ملکی» در تهران نشان میدهد، میانگین سالانه عایدی زمین حدود 35درصد و مسکن حدود 30درصد بوده که با توجه به بیشتر بودن این میزان بازدهی در مقایسه با میانگین سالانه نرخ تورم عمومی، این بازار پناهگاه امن و البته بدونریسک برای سرمایهگذاران بوده است.

بازی ضدتولید چگونه بههم میخورد؟

این بازی ضدتولید - فرار از بورس به قصد ملاکی- میتواند با سه حرکت اصلاحی سیاستگذار به هم بخورد تا شرایط برای بازی رونقساز در اقتصاد فراهم شود. حرکت اول به عنوان «شرط لازم» برای جذابشدن بخش مولد برای سرمایهگذاران آن است که سیاستگذار دست از مداخله در بازارها و سیاستهای ضدسرمایهگذاری در بازار سرمایه بردارد. همزمان، باید حرکت دوم به شکل «مهار ریسکهای غیراقتصادی» به عنوان یک عامل تحریک «انتظارات تورمی» انجام شود. «انتظارات تورمی»، چشمانداز سرمایهگذاری بلندمدت در بخش واقعی را برای افراد تاریک میکند. اما در صورت فروکش کردن «نااطمینانیها» و همزمان «آمادهسازی بازار سرمایه» و مثلا بازار پول برای «جذب سرمایهها به مقصد تولید»، آن «شرط لازم» برای شکلگیری بازی رونقساز فراهم میآید. حرکت دوم که «شرط کافی» برای مهار ملاکی است، به سیاست مالیاتی مربوط میشود. مالیات اصلی و جهانی برای مقابله با سفتهبازی ملکی، «مالیات سالانه بر املاک» با نرخ شناور نیمدرصد تا 5/ 1درصد است که از همه مالکان بهویژه مالکان چندخانهای دریافت میشود. بررسیهای «دنیایاقتصاد» نشان میدهد، این دو حرکت میتواند ریشه «فرار از بورس به ملک» را خشک کند و نتیجهاش، تغییر ذهن و رفتار سرمایهگذاران نسبت به بازارها خواهد بود.

مالیات جدید یا مالیات جایگزین؟

«مالیات سالانه بر املاک»، مالیات جدیدی محسوب نمیشود بلکه «مالیات جایگزین» است که دریافت آن از ملاکان باعث میشود «مالیات تورمی» که اقشار ضعیف جامعه در حال حاضر آن را به شکل «رشد قیمت کالاها و خدمات مصرفی روزانه» میپردازند، جای خود را به همان «مالیات سالانه ملکی» بدهد. چگونه این، جایگزین آن میشود؟

وقتی «مالیات سالانه بر ملک» دریافت شود، سفتهبازی ملکی مهار میشود و در نتیجه، موتور جهش قیمت مسکن نیز از کار خواهد افتاد. این اقدام در کنار سیاستهای اصلاحی در بازارها باعث تغییر مسیر سرمایهها به سمت بورس و بخش واقعی اقتصاد میشود که پیامد مثبت آن، «رونق تولید و عرضه کالا» و فراهم شدن زمینه برای کاهش تورم عمومی است. بنابراین، فشار هزینهها از روی دوش اقشار ضعیف برداشته میشود.

«مالیات سالانه بر املاک»، یک کارکرد مثبت دیگر به نفع طبقه ضعیف جامعه نیز دارد و آن «افزایش عرضه مصرفی در بازار مسکن» و «کاهش قیمت برای خانهاولیها و کاهش اجارهبها برای مستاجرها» است. عمده طبقه ضعیف جامعه مستاجر هستند و عوارض جهش قیمت، بیشترین فشار را به آنها وارد کرد. این مالیات سالانه بر املاک همچنین از محل «تخصیص بخشی از این مالیات به شهرداریها»، برای اداره تهران و دیگر شهرهای کشور، منابع مالی پایدار به وجود میآورد و «تراکم فروشی» یا همان «شهرفروشی» و عوارض بعدی آن را در شهرها متوقف میکند.