در متن تحلیل به بررسی محصولات شرکت، سهامداران عمده آن و ریسکها و فرصتهای کارخانههای تولیدی شهید قندی پرداخته شده و در آخر با مجموع این مفروضات برای سال 1402 رشد درآمد بهمیزان 117درصد پیشبینی شده است.

محصولات شرکت

بررسیها نشان میدهد که محصولات اصلی کارخانههای تولید شهید قندی در پایان آذرماه که با دوره 9ماهه شرکت مذکور مصادف است، شامل کابلهای مخابراتی نوری، کابلهای مخابراتی مسی و کابل برق است. از طرفی در چهارسال گذشته، بهطور میانگین 20درصد درآمد شرکت را فروش صادراتی تشکیل داده است. با این حال این روند کاهشی بوده، به طوری که در دوره 6ماهه و 9ماهه سال 1401، به ترتیب 2درصد و 5درصد درآمد شرکت از محل فروش صادراتی بوده است. با این تفاسیر میتوان گفت، کارخانههای شهید قندی عمده محصولات خود را در بازار داخل به فروش میرساند.

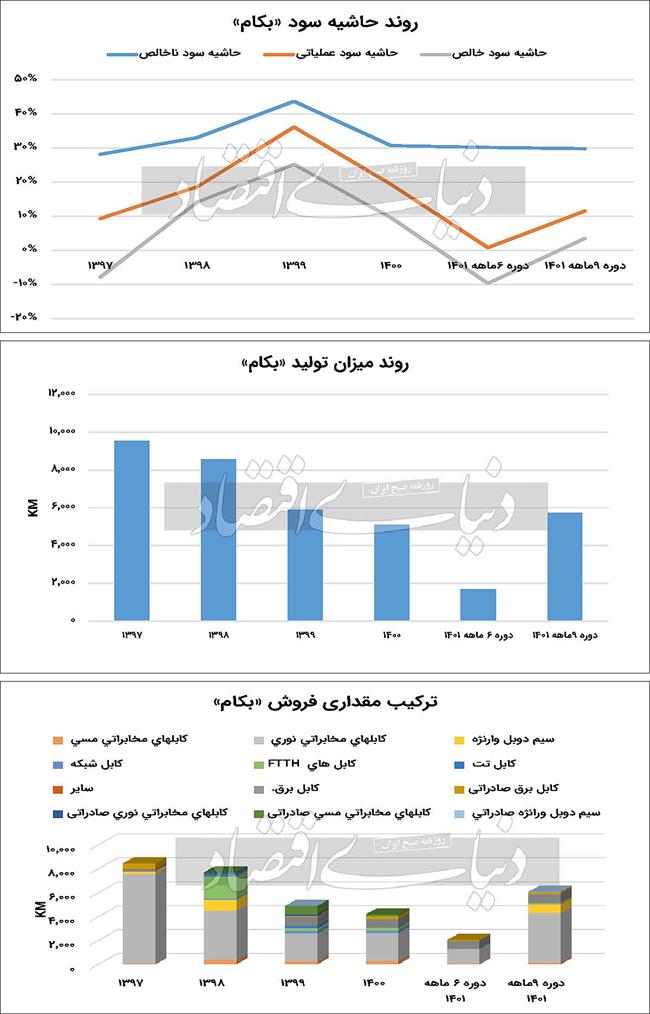

با بررسی مواد مصرفی در کارخانههای تولیدی شهید قندی درمییابیم که هشتنوع ماده اصلی از جمله مفتول مس، فیبر نوری، پلیاتیلن، مفتول آلومینیوم، نوار فولادی، ژله، بوتیلن و عنصر مقاوم در آن مورد استفاده قرار میگیرد. در این میان، بررسی مواد مصرفی نشان میدهد که حدود 21درصد این مواد بهصورت وارداتی و 80درصد آن از بازار داخل تامین میشود. با این حال روند واردات مواد اولیه در «بکام» افزایشی بوده، بهطوری که در دوره 9ماهه 1401 به 38درصد رسیده و با توجه به پیشبینی شرکت از ورود 25درصدی مواد اولیه تا آخر سال 1401 میتوان گفت این روند افزایشی تکرارپذیر خواهد بود. بر این اساس با توجه به موارد ذکرشده میتوان نتیجه گرفت، ریسک عدمتامین مواد مستقیم در «بکام» که حدود 81درصد از بهای تمامشده را تشکیل میدهد تا حدی بالاست و نیاز است شرکت تمهیداتی بیندیشد و وابستگی خود را به مواد وارداتی کاهش دهد. بررسی آمار تولید، فروش و سودآوری «بکام» میتواند نقشهای از عملکرد آن در گذشته به تحلیلگران ارائه دهد. بر این اساس در بخش تولیدات بررسی آمارها نشان میدهد که در سهسال اخیر بهطور میانگین 18درصد از تولیدات کاسته شده که این روند افزایشی بوده و در دوره 6ماهه 1401 نسبت به مدت مشابه سال قبل به 24درصد رسیده است. با این حال در دوره 9ماهه 1401 رشد تولید 60درصدی نسبت به قبل رقم خورده که میتوان گفت با توجه به اینکه روند تاریخی همواره کاهش تولیدات را نشان میدهد، نمیتوان رویداد اخیر را اتفاقی تکرارپذیر در نظر گرفت. یکی دیگر از آمارهای مهم کارخانههای شهید قندی، مبلغ فروش است. بررسیها نشان میدهد که «بکام» در سهسال گذشته در مبلغ فروش رشد خوبی را به ثبت رسانده و بهطور میانگین 73درصد به این مبلغ افزوده شده است. با این حال در سال 1400 این روند معکوس شده و 3درصد افت درآمد فروش شرکت نسبت به سال 1399 رقم خورده است. البته در دوره 9ماهه 1401 شرکت مذکور توانسته است 16درصد درآمد خود را نسبت به مدت مشابه قبل افزایش دهد. بر این اساس میتوان گفت «بکام» از آهنگ رشد نسبتا خوبی در درآمد عملیاتی برخوردار است که این امر با توجه به افت میزان تولید میتواند به دلیل رشد نرخ فروش محصولات آن باشد. آخرین موردی که باید در «بکام» به بررسی روند آن بپردازیم، حاشیه سودهای ناخالص، عملیاتی و خالص است. بر همین اساس در چهارسال اخیر میانگین حاشیه سودهای شرکت مذکور بهترتیب برابر با 34درصد، 21درصد و 10درصد بوده، این در حالی است که در 9ماهه 1401 حاشیه سودهای ناخالص، عملیاتی و خالص به 30درصد، 12درصد و 4درصد رسیده است. بررسی روند حاشیه سودهای شرکت نشان میدهد که در سال 1397 و 6ماهه 1401 شرکت زیانده شده که عمده دلیل آن تطبیق نداشتن آهنگ افزایش بهای تمامشده با رشد نرخ فروش محصولات بوده است. در این میان، شرکت در دوره 9ماهه 1401 توانسته است با افزایش سرمایه از زیان دوره 6ماهه خارج شود و به سود برسد. درنتیجه میتوان گفت ریسک حاشیه سود همچنان با کارخانههای شهید قندی همراه است. بنابراین «بکام» باید هزینههای خود را بهخوبی کنترل کند. در کنار این موارد حذف قیمتگذاری دستوری میتواند راهگشای شرکت باشد و به دنبال آن موجب بهبود حاشیه سود آن شود.

نسبت سهامداران شرکت

سهامداران عمده حقوقی کارخانههای تولیدی شهید قندی عبارتند از شرکت سرمایهگذاری توسعه معادل و فلزات و صندوق توسعه معادل و فلزات آرمان که به ترتیب مالکیت 8/ 74درصد و یکدرصد سهام «بکام» را در اختیار دارند. در این میان در ترکیب سهامداران شرکت یک شخص حقیقی قرار دارد که مالکیت 2درصد از سهام کارخانههای تولیدی شهید قندی را در اختیار دارد. با این تفاسیر شناوری «بکام» در حدود 25درصد است.

ریسکها و فرصتهای شرکت

اولین ریسکی که میتواند موجب اخلال در فعالیت شرکتهای تولیدی شود، ریسک تغییر تکنولوژی است. بر این اساس در کارخانههای تولیدی شهید قندی در مورد کابلهای مسی مخابراتی عملا بازار محصول بسیار محدود است و بدیهی است در نقطه افول است. دلیل افزایش فروش کابلهای فوق هم قرارداد فروش کابل مسی با شرکت مخابرات سوریه بوده است. همچنین در مورد کابلهای نری میتوان گفت ریسکی مشاهده نمیشود. در خصوص پروژههای فیبر نوری شهری نیز انتظار میرود ظرفیت بازار چندبرابر شود. در آخر در مورد کابلهای برق به علت توسعه و تغییرات مداوم ریسکی شرکت را تهدید نمیکند.

یکی دیگر از ریسکهایی که باید به آن توجه کرد، ملاحظات قانونی است. بهاستثنای قوانین و مقررات عمومی حاکم بر کشور و مطالبات راکد و سنواتی و همچنین اسناد سررسید گذشته، مقررات خاصی حکمفرما نیست و از این بابت شرکت کلیه تعهدات کارفرما در خصوص قانون کار، سازمان تامین اجتماعی، رعایت قانون تجارت، قانون مالیاتهای مستقیم و رعایت دستورالعمل و ضوابط سازمان بورس و اوراق بهادار و... را به نحو احسن مورد توجه قرار داده است و تاکنون بهجز عدمپذیرش سودهای ابرازی شرکت در اظهارنامههای عملکرد توسط سازمان امور مالیاتی استان یزد مشکل قابلتوجهی به چشم نمیخورد. در آخر ورود رقبای جدید از دیگر ریسکهای شرکت کارخانههای تولیدی شهید قندی است که با توجه به سرعت توسعه پروژه فیبر نوری شهری پیشبینی میشود رقبای جدیدی هرچند کوچک در بازار وارد شوند. بنابراین در صورت عدمواردات کابلهای فیبر نوری شهری توسط رقبا یا مشتریان پیشبینی میشود بازار محصول با کاهش جدی فروش مواجه نشود. در آخر با در نظر گرفتن این امر که همواره واردات مواد اولیه «بکام» افزایش یافته، میتوان گفت فشار حداکثری تحریم میتواند ریسک جدی برای این شرکت باشد و به دنبال آن سودآوری آن را تحتالشعاع قرار دهد.

تحلیل سود سال آینده

در تخمین سهم سود سال 1402 «بکام» ابتدا باید مفروضات و متغیرهای موثر بر سودآوری شرکت را مشخص کرد. مهمترین متغیر اثرگذار بر سودآوری این شرکت نرخ محصولات تولیدی آن است. محصولات اصلی «بکام» که بیشترین درآمد شرکت را حاصل میکنند، شامل کابلهای مخابراتی نوری، کابلهای مخابراتی مسی و کابل برق هستند که نرخ آنها براساس رشد 20درصدی نسبت به آخرین گزارش فعالیت ماهانه (دیماه) بهترتیب 53میلیون و 596هزار تومان، 631میلیون و 161هزار تومان و 174میلیون و 586هزار تومان در نظر گرفته شده است. از طرفی نرخهای مهم دیگر عبارتند از: افزایش مواد اولیه، حقوق، تورم و حملونقل که بهترتیب 40درصد، 60درصد، 45درصد و 40درصد برآورد شدهاند. همچنین نرخ دلار در سامانه نیما برای سال 1402 بهطور میانگین برابر با 34هزارتومان در نظر گرفته شده است. با فرض این متغیرها فروش کارخانههای تولیدی شهید قندی در سال 1402 برابر با 726میلیارد تومان خواهد شد. از این میزان فروش 151میلیارد تومان سود ناخالص، 67میلیارد تومان سود عملیاتی و 31میلیارد تومان سود خالص برآورد میشود. این در حالی است که در 9ماهه 1401 «بکام» توانسته است به میزان 348میلیارد و 835میلیون تومان فروش به ثبت برساند. با این مفروضات سود خالص به ازای هر سهم شرکت «بکام» برای سال 1402 برابر با 26تومان پیشبینی میشود. همانطور که در بخش مبلغ فروش به بررسی روند سالانه پرداخته شد، «بکام» در 9ماهه 1401 موفق به افزایش درآمد فروش خود به میزان 42درصد شده است. بر همین اساس پیشبینی میشود برای سال 1402 رشد 117درصدی نسبت به سال 1401 به وقوع بپیوندد. با توجه به آخرین قیمت هر سهم «بکام» که برابر با 230تومان بوده است، نسبت قیمت به سود هر سهم شرکت برای سال 1402 برابر با 9/ 8 میشود.

خبرهای شنیده از بکام

کارخانههای تولیدی شهید قندی در تاریخ 24دیماه 1401 در افشای اطلاعات از واگذاری 4واحد آپارتمان در شهر مشهد خبر داد که مبلغ 10میلیارد و 338میلیون تومان ارزش املاک فروش رفته و ارزش دفتری آنها 30میلیون تومان بوده و در این رویداد بالغ بر 10میلیارد و 300میلیون تومان برای شرکت سودآوری به همراه داشته که 70درصد آن نقدا تسویه شده و مابقی پس از انتقال قطعی تسویه خواهد شد. با این حال شنیدهها حاکی از آن است که شرکت 10 تا 15واحد آپارتمان در مشهد دارد که قصد واگذاری تمام آنها را دارد اما با توجه به شرایط راکد بازار مسکن توانسته است فقط 4واحد از آنها را به فروش برساند که در کدال افشا شده، در این میان براساس خبرهای رسیده سهملک دیگر شرکت در روز 17بهمن ماه واگذار شده که خبر آن بهزودی روی سامانه کدال منتشر خواهد شد. کارشناسان بر این باورند که علت واگذاری این املاک کمبود نقدینگی در جهت تامین منابع تولید بوده است. همچنین با توجه به اینکه عمدهترین مشتری شرکت «بکام» مخابرات است که یک شرکت دولتی محسوب میشود، شرکت مخابرات از موضع قدرت برخورد میکند و همین امر موجب میشود که شرکت با کمبود نقدینگی مواجه باشد و مجبور به واگذاری داراییهای خود برای جبران این کمبود شود. این تاخیر در تسویه مطالبات در مواردی به یک تا دوسال نیز رسیده است. از طرفی شرکت در دورههای تاریخی با وجود آمادگی خطوط تولید در جهت تولید به میزان حداکثر ظرفیت، همواره با افت تولید مواجه بوده که این امر نیز به دنبال کمبود جریان نقدی حاصل از مطالبات به عقب افتاده بوده است. به نظر میرسد. در این میان شرکت با فروش محصولات خود مازاد بر نرخ روز و فروش به شرکتهای کوچکتر به صورت نقدی توانسته است تا حدی نقدینگی تامین کند، با این حال همچنان این امر ریسک جدی برای شرکت محسوب میشود. بررسیها نشان میدهد که «بکام» زمین بسیار خوبی در داراییهای خود دارد که سرمایهگذاران به دنبال تغییر کاربری آن هستند و در صورت تحقق این امر میتواند سود بسیار خوبی برای شرکت به همراه داشته باشد. همچنین نرخگذاری در شرکت تولیدی شهید قندی بهصورت مزایده و سپس عقد قرارداد صورت میگیرد و از قیمتگذاری دستوری خارج شده اما اولویت شرکت قبول مزایدهای است که حجم بیشتری را در بر گیرد و صرفا مبلغ پیشنهادی ملاک انتخاب نیست. همانطور که در مزایده انجامشده در تاریخ 10دیماه «بکام» برنده را شرکت مخابرات اعلام کرد چون 3هزار و 500کیلومتر از انواع کابل فیبر نوری خاکی سفارش داده بود با اینکه نوع تسویه آن دوماه پس از تحویل هر پارت بوده و طی 12ماه است و تنها 25درصد آن را از پیش پرداخت کرده است.