عرضه اولیه شرکتها به 4 روش حراج، قیمت ثابت، ثبتسفارش و روش ترکیبی انجام میشود. در روش حراج که تا قبل از سال95 عمدتا مورداستفاده قرار میگرفت، قیمت مبنا و تعداد سهامی که هر شخص میتواند خرید کند، اعلامشده و به بالاترین قیمت پیشنهادی متقاضیان، سهم تخصیص داده میشد. روش دوم، روش قیمت ثابت است که یکی از قدیمیترین روشهای عرضه اولیه است. در این روش به مشتریان فرصت ثبتسفارش در بازه زمانی مشخص داده میشود و مجموع سهام عرضهشده بین تعداد نفراتی که ثبتسفارش کردهاند تقسیم خواهد شد، اما در صورتیکه مجموع تعداد سفارشهای ثبتشده کمتر از تعداد کل اوراقبهادار قابلعرضه باشد، عرضه اوراقبهادار به هر کد معاملاتی معادل سفارشهای خرید ثبتشده وی خواهد بود. البته مابقی سهام نیز توسط متعهد خرید به قیمت مبنا خریداری میشود. روش سوم، به ثبتسفارش معروف است که در این روش اولویت زمانی مطرح نیست، بلکه اولویت قیمتی مدنظر است. در این روش عموما سرمایهگذاران سقف قیمتی سهم را وارد میکنند و در نهایت شرکت سهام عرضهشده خود را به تعداد مساوی بین متقاضیان تقسیم میکند. به دلیل تقاضای زیاد در این روش عموما تعداد کمی سهام به هر فرد اختصاص داده میشود. در روش ثبتسفارش بهجای تعیین یک قیمت مشخص، یک بازه قیمتی دارای بالاترین و پایینترین آستانه قیمتی اعلام میشود. همچنین در این روش حجم یا حداکثر تعداد سهامی که هر فرد میتواند دریافت کند نیز از طریق اطلاعرسانیهای سازمان بورس اعلام میشود، پس از اتمام مهلت سفارشگیری نیز تعداد سهام هر کد بورسی مشخص میشود که این تعداد بر اساس کل افرادی است که در مهلت مقرر سفارش خود را ثبت کردهاند. روش آخر نیز روش ترکیبی است که در سالجاری بسیاری از عرضههای اولیه شرکتها به روش ترکیبی یا دو مرحلهای صورتگرفتهاست. در این روش ثبتسفارش طی دو مرحله انجام میشود. ابتدا سهام در اختیار صندوقهای سرمایهگذاری قرار میگیرد و پس از کشف قیمت سهامداران میتوانند اقدام به خرید کنند. روش عرضه اولیه ترکیبی برای اولینبار در عرضه اولیه نماد توسن در تاریخ 24 شهریورماه 1400 بهکار گرفته شد. این شرکت 10درصد سهامش را از طریق عرضه اولیه وارد بازار بورس کرد. در مرحله اول پنجدرصد از سهام این شرکت بین صندوقهای سرمایهگذاری به روش ثبتسفارش عرضه شد تا کشف قیمت صورت گیرد. پنجدرصد باقیمانده نیز مربوط به مرحله دوم و با قیمت ثابت بود که به سرمایهگذاران عرضه شد. هر دو مرحله در یک روز و به فاصله چند ساعت برگزار شد و اطلاعیههای آن به سرمایهگذاران ابلاغ شد.

آیا عرضه اولیه همیشه سودآور است؟

دید افراد نسبت به عرضههای اولیه این است که غالبا سودآور هستند، از اینرو عرضههای اولیه با استقبال خوب سهامداران روبهرو میشوند. از دلایل سودآوری عرضههای اولیه بعد از نخستین روز عرضه که موجب ترغیب سهامداران به سرمایهگذاری بیشتر در آن سهم میشود، میتوان به پایینتربودن قیمت سهام شرکت در نخستین روز عرضه نسبت به ارزش ذاتی برآوردشده آن اشاره کرد. همچنین از آنجا که تعداد سهام قابلعرضه توسط ناشر در روز عرضه اولیه محدود است، تعداد سهام قابلتخصیص به هر کد نیز محدود میشود. همین امر باعث افزایش تقاضا سهم در روزهای آتی خواهد شد. البته محدودیت تعداد سهام قابل خریداری در روز عرضه اولیه هم از عوامل رشد عرضههای اولیه است. به این ترتیب بعد از روند صعودی اولیه، سهمهای تازه عرضهشده بازدهی مناسبی را نصیب سهامداران میکنند. دراین میان بعد از مدتی با افزایش قیمت سهم و عرضه سهامداران عمده و خرد، تقاضا برای سهم کاهش پیدا میکند و با کاهش تقاضا و افزایش عرضه همراه شده و متعادل میشود. از این پس رشد و افت قیمت سهام مانند سایر نمادها بهعملکرد آن شرکت بستگی خواهد داشت. البته همانطور که گفته شد این اتفاق در بیشتر مواقع رخ میدهد و همیشگی نیست، پس نمیتوان از قبل با اطمینان گفت که قیمت آن سهم حتما در روزهای آینده رشد میکند. آنطور که تجربه نشان داده و با توجه به عواملی که پیشتر توضیح داده شد، در اکثر عرضههای اولیه شاهد سودآوری بودهایم، اما مواردی هم وجود داشته که خرید عرضه اولیه با ضرر همراه بودهاست. البته عرضههای اولیه همیشه از ابتدا با سودآوری همراه نیستند که دلایل مختلفی برای افت قیمت سهام در روز پس از عرضه اولیه وجود دارد که از جمله میتوان به اختلاف ناچیز قیمت سهم در روز عرضه اولیه با ارزش ذاتی آن و نامناسببودن شرایط کلی عرضه و ریزشیبودن بازار اشاره کرد.

عرضه عمومی اولیه سهام در ایران طی سال1401

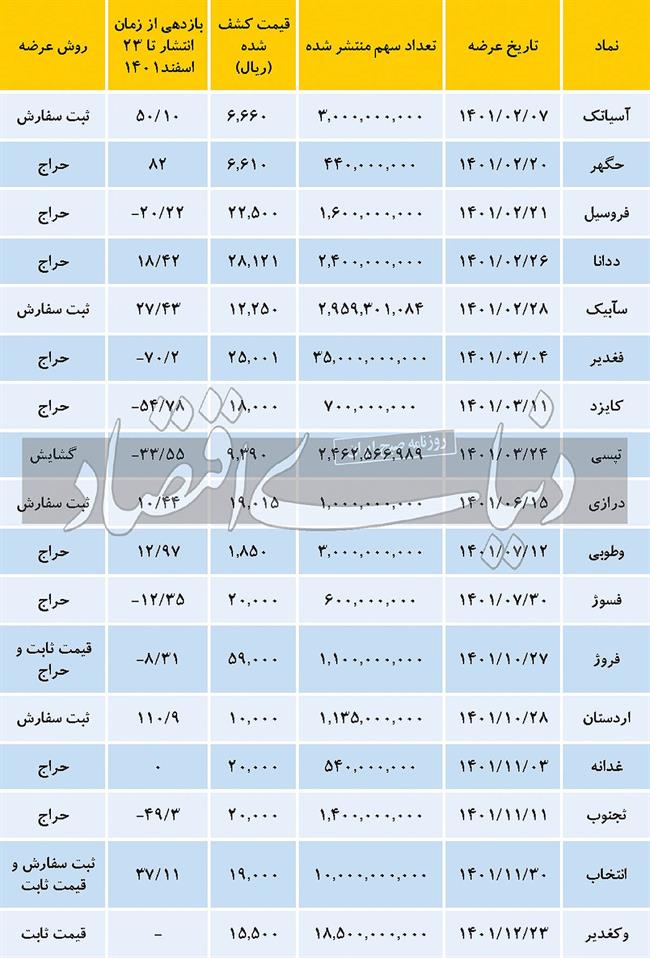

بررسی سهام عرضهشده در سال1401 نشان میدهد که 17شرکت عرضه شدهاند که از میان آنها 9 شرکت به روش حراج، 4شرکت به روش ثبتسفارش، یکشرکت به روش گشایش، یکشرکت قیمت ثابت و حراج و یکشرکت به روش ثبتسفارش و قیمت ثابت و یکشرکت هم به روش قیمت ثابت وارد بازار سهام شدهاند. درمیان این شرکتها، تا تاریخ 23 اسفند سالجاری، شرکت اردستان، حگهر و آسیاتک بهترتیب بیشترین بازدهی را در مدتی که روی تابلو معامله شدهاند به خود اختصاص دادهاند که نماد اردستان با بازدهی 110درصدی، بیشترین رشد را درمیان شرکتها به خود اختصاص و نمادهای فغدیر، کایزد و ثجنوب بهترتیب کمترین بازدهی را از میان سهام عرضه اولیه شده به خود اختصاص دادهاند.

پیشینه 4ساله عرضه اولیه

براساس مطالعه انجامشده در مرکز پژوهشهای مجلس با عنوان «ورود بنگاهها به بازار سهام؛ چالشها و توصیههای سیاستی» که به بررسی عرضههای عمومی اولیه در بازار سرمایه کشور پرداخته؛ نشان میدهد طی سالهای 1397 تا 1400، 88شرکت عرضه عمومی اولیه شدهاند که ارزش سهام عرضهشده حدود 44هزار میلیاردتومان بودهاست که از این میزان سهم در سالگذشته، 17 شرکت با ارزش سهام عرضهشده حدود 5/ 7هزار میلیاردتومان بودهاست. در سال1400تعداد شرکتهای عرضهشده و ارزش سهام عرضهشده در مقایسه با سال1399 کمتر بودهاست.

براساس بررسیهای این گزارش پایینبودن شناوری سهام عرضهشده در بازار سرمایه کشور، نسبت به آنچه که در جهان اتفاق میافتد یکی از نکاتی است که الزام است موردتوجه متولیان بازار سرمایه قرار گیرد. افزایش شناوری سهام منجر به پیامدهای مثبت زیادی اعم از افزایش نقدینگی بازار، کاهش نوسانهای قیمت و کاهش امکان دستکاری قیمت سهام، افزایش عمق بازار و افزایش مشارکت در بازار خواهد شد.مرکز پژوهشهای مجلس در گزارش خود راهکارهایی را در جهت کاهش یا رفع چالشها و موانع عرضه عمومی اولیه نیز ارائه دادهاست که در این میان میتوان به افزایش سهام شناور آزاد، انتشار سهام خود شرکت در عرضههای عمومی اولیه، بهرهگیری از سهام ممتاز در فرآیند عرضه عمومی اولیه با تاکید بر شرکتهای دارای سهام طلایی، حمایت از شرکتهای دانشبنیان و نوپا، تشویق سهامداران عمده به هزینه کرد منابع حاصل از عرضه عمومی اولیه در شرکت، افشای نحوه استفاده از منابع حاصل از عرضه عمومی اولیه در امیدنامه، افزایش سواد مالی نسبت به تامینمالی از بازار سرمایه و تسریع در فرآیند عرضه عمومی اولیه شرکتها اشاره کرد.