به گزارش مشرق، بانک آینده که در سال 1391 و در پی ادغام قهری بانک تات و مؤسسات مالی و اعتباری صالحین و آتی تأسیس شد، با اینکه یک دهه از فعالیت آن میگذرد اما اطلاعات مالی آن گویای وضعیت باثبات این بانک نیست؛ چنانکه زیان انباشته 91 هزار میلیارد تومانی در ترازنامه آن که علاوهبر محو سرمایه هزار و 600 میلیارد تومانی و قرار دادن این بانک ذیل ماده 141 قانون تجارت، در موردی نادر حقوق صاحبان سهام آن را به میزان 89 هزار میلیارد تومان منفی کرده و یا کفایت سرمایه منفی 158 درصدی که نشاندهنده ریسک بهشدت بالای داراییهای این بانک بوده (آن هم درحالی که کفایت سرمایه اعلامی بانک مرکزی مثبت 8 درصد است) نشان از ساختار مالی به شدت ناتراز این بانک دارد.

اما عملکرد روی زمین این بانک نیز موید رفتار خطرپذیر مدیریت آن طی سالیان اخیر است، چنانکه تمرکز تسهیلات این بانک به شرکتهای درون مجموعه خود نشان میدهد براساس اطلاعات تسهیلات کلان تا آذر 1401 بیش از 62 درصد از کل تسهیلات این بانک به اشخاص مرتبط با آن اعطا شده است. اما این تمام ماجرای بانک آینده نیست؛ چنانکه بررسی گزارشهای کارشناسان رسمی از ارزش املاک آن نشان میدهد ارزش 43 فقره املاک این بانک به بیش از 245 هزار میلیارد تومان میرسد درحالیکه مجموع تسهیلات پرداختی شبکه بانکی به مواردی نظیر ساخت خود مالکی، مشارکت نهضت ملی مسکن، مسکن روستایی و حوادث غیرمترقبه(سیل، زلزله و...) طی دو سال اخیر که نهضت ملی مسکن نیز درحال اجراست، فقط 68 هزار و 521 میلیارد تومان بوده است.

به عبارتی، ارزش املاک بانک آینده با 245 هزار و 513 میلیارد تومان، حدودا 4 برابر تسهیلات شبکه بانکی به ساخت مسکن است. اما درمقابل، این بانک بعد از بانک مسکن، 73 درصد از تسهیلات خود را به بخش مسکن و ساختمان اعطا کرده که نهتنها به مردم اعطا نشده بلکه با اعطا به شرکتهای زیرمجموعه، صرف ساخت پروژههای لوکسی همچون ایرانمال و هتل روتانا و غیره گردیده است. در این خصوص لازم به ذکر است که در طبقهبندی املاک این بانک، تنها مجموعه ایرانمال با ارزشگذاری بیش از 193 هزار میلیارد تومانی سهم حدود 79 درصد از کل املاک را دارد.

بعد از این مجموعه نیز هتل روتانا مشهد هم با 21 هزار و 500 میلیارد تومان در رتبه دوم قرار دارد. نکتهای نیز که در این دو مجموعه مشترک است هزینههای بالا و تجملاتی در این املاک است، چنانکه تنها در فقره هتل روتانا، واردات تجهیزات گوناگونی اعم از سنگ، چوبهای تزئینی، کمد، موکت، تجهیزات تاسیساتی و... از کشورهای مختلف خارجی صورت گرفته که موید رویکرد بهشدت مصرفگرایانه آن دارد.

از سوی دیگر با اینکه بانک آینده طی مدت اخیر هیچ اقدام اصلاحی بنیادی را در تغییر وضعیت مالی خود انجام نداده، تلاش دارد تا با انجام ارزیابی املاک گزارشهای رسمی این بانک، گامهایی را در جهت افزایش سرمایه از محل تجدید ارزیابی دارایی و سرمایهگذاری بردارد؛ موضوعی که در صورت، این بانک را از دایره بانکهای مشمول ماده 141 قانون تجارت خارج کرده بدون آنکه نقش غیرسازنده این بانک در شبکه بانکی را تغییر دهد.

62 درصد تسهیلات بانک آینده در جیب خودش

بررسی اطلاعات تسهیلات کلان و اشخاص مرتبط بانکها و موسسات اعتباری که در فواصل زمانی سهماهه توسط بانک مرکزی منتشر میگردد، نشان میدهد بانک آینده تا آذر 1401 حدود 130 هزار میلیارد تومان به 61 ذینفع واحد پرداخت کرده و با توجه به حجم تسهیلات اعطایی 145 هزار و 472 میلیاردی اعطایی تا آذر 1401، میتوان گفت 90 درصد تسهیلات این بانک در دسته تسهیلات کلان قرار دارد. اما درخصوص دریافتکنندگان این تسهیلات باید گفت شرکت توسعه بینالملل ایرانمال بهعنوان یکی از شرکتهای زیرمجموعه بانک آینده با دریافت 69 هزار و 144 میلیارد تومان و سهم 53.4 درصدی از تسهیلات کلان، در رتبه اول بیشترین تسهیلات کلان دریافتی از این بانک قرار دارد و پس از آن، شرکت ارزشآفرینان آینده با دریافت حدود 14 هزار و 900 میلیارد تومان و سهم 11.5 درصدی در رتبه دوم قرار دارد.

همچنین شرکت بازرگانی بهار اقتصاد کامیاران با 7 هزار و 300 میلیارد تومان (سهم 5.6 درصدی)، سفیر امواج آریا با 6 هزار و 542 میلیارد تومانی (سهم 5.1 درصدی)، توسعه عمران فرداگستر با 4 هزار و 837 میلیارد تومان (سهم 3.7 درصدی) و آرین پردیس دنا با 4 هزار و 100 میلیارد تومان (سهم 3.2 درصدی) در رتبههای سوم تا پنجم دریافت تسهیلات از این بانک قرار دارند.

از سوی دیگر نگاهی به تسهیلات کلان اعطایی بانک آینده به اشخاص مرتبط نیز حکایت از آن دارد که این بانک درمجموع به 16 شخصیت حقوقی مرتبط با خود 91 هزار میلیارد تومان تسهیلات اعطا کرده که در این میان گروه توسعه بینالملل ایرانمال با دریافت 55 هزار و 600 میلیارد تومان در رتبه اول، ارزشآفرینان آینده با 12 هزار و 160 میلیارد تومان در رتبه دوم، بهار اقتصاد کامیاران با 4 هزار و 830 میلیارد تومان در رتبه سوم و به ترتیب توسعه عمران فرداگستر با 4 هزار و 770 میلیارد و آرین پردیس دنا با 4 هزار میلیارد تومان در رتبههای چهارم و پنجم قرار دارند؛ از سویی دیگر میتوان گفت 89 درصد تسهیلات اشخاص مرتبط این بانک به این 5 شرکت بوده است. به عبارتی، این بانک 62.5 درصد از تسهیلاتش را در اختیار زیرمجموعههای خود قرار داده است.

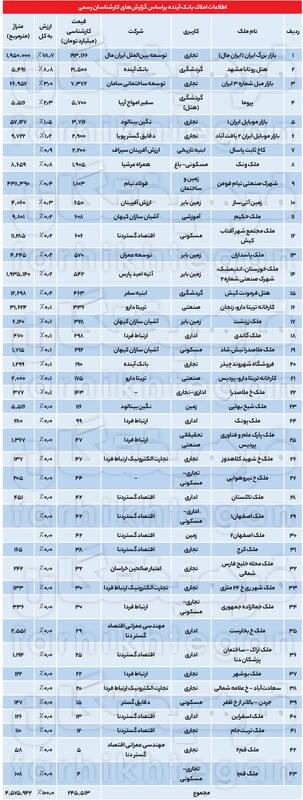

245 هزار میلیارد تومان دارایی لوکس بانک آینده

یکی از محورهای انتقاد کارشناسان به بانکها، ورود این نهادهای مالی به حوزههای سرمایهگذاری در بخشهای ساختمان و املاک بوده که بهعلت توانایی خلق پول و هدایت اعتبار میتوانند اثر مخربی را بر این بخش و حتی اقتصاد کشور داشته باشند که البته بانک آینده نیز به سبب پروژههای پرحاشیه و پرسروصدای خود از موارد مهم انتقادی است. اما بررسی املاک تحت اختیار این بانک براساس گزارشهای کارشناسان در ارزیابی قیمتی آن نشان میدهد این بانک با در اختیار داشتن 43 ملک که براساس کارشناسان رسمی مجموعا ارزشی بالغ بر 245 هزار و 513 میلیارد تومان و مساحت 4 میلیون و 576 هزار متر مربع دارند، بخش زیادی از منابع را در این بخش حبس کرده و عملا بهسبب حجیم بودن ارزش آن، امکان نقدشوندگی پایینی دارند.

نگاهی به فهرست این املاک نشان میدهد بازار بزرگ ایران یا همان ایرانمال با کاربری تجاری و مساحت یک میلیون و 950 هزار متر مربع که از آن بهعنوان بزرگترین مال دنیا نام برده میشود با قیمت کارشناسی 193 هزار و 166 میلیارد تومانی (ارزیابی بخشهای فیزیکی) در رتبه اول این فهرست قرار دارد که باتوجه به ارزش ذکرشده این پروژه و همچنین ارزش کل 43 دارایی این بانک، تنها ایرانمال دارای سهم 79 درصدی از کل ارزش املاک این بانک را دارد.

بعد از ایرانمال نیز هتل روتانا مشهد که تحت مالکیت بانک آینده بوده و بنا به اظهار مسئولان پروژه ذیل برند و با هماهنگی مجموعه مرکزی هتلهای بینالمللی روتانای ابوظبی احداث گردیده، با قیمت کارشناسی 21 هزار و 500 میلیارد تومانی و مساحت 5 هزار و 500 متر مربعی در رتبه دوم قرار دارد و بررسی بیشتر آن جالب توجه است که در ادامه بدان اشاره میشود.

پس از هتل روتانا، بازار مبل شماره 3 ایران با متراژ 67 هزار متر مربع و ارزش حدود 7 هزار و 400 میلیارد تومان در رتبه سوم املاک با بالاترین قیمت کارشناسی قرار دارد. همچنین در ادامه این فهرست، هتل پروما با ارزش 5 هزار و 700 میلیارد تومانی و مساحت بیش از 5 هزار و 500 مترمربع در رتبه چهارم، بازار موبایل ایران با 3 هزار و 700 میلیارد تومان رتبه پنجم و بازار موبایل ایران 2 یافتآباد با 2 هزار و 900 میلیارد تومان در رتبه ششم املاک بانک آینده قرار دارد؛ اعدادی که نشان میدهد این 6 ملک بانک آینده درمجموع 95 درصد از کل املاک این بانک را با حجم 243 هزار و 353 میلیارد تومان به خود اختصاص دادهاند.

98 درصد سرمایهگذاری مسکنی بانک برای مالسازی

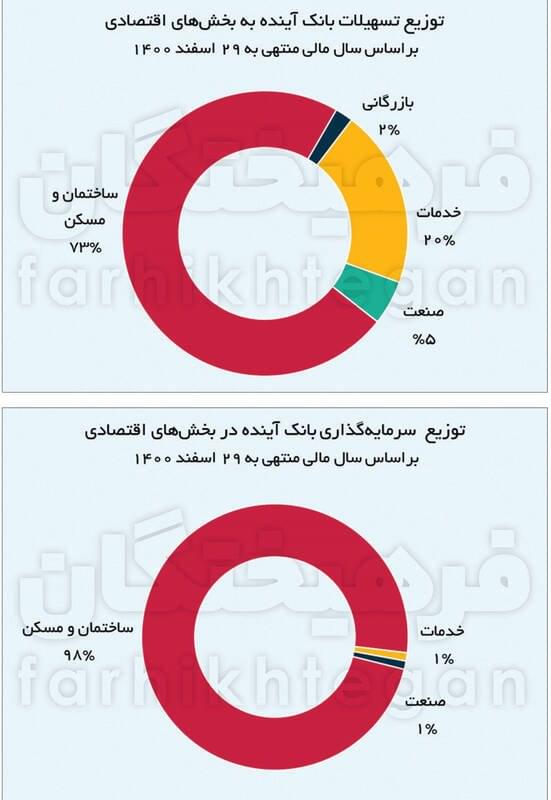

اما بعد از بررسی تسهیلات اعطایی بانک آینده، بررسی بخشهای هدف در سرمایهگذاریهای این بانک نیز حاوی نکات قابل تاملی است؛ براساس صورتهای مالی بانک آینده، مجموع سرمایهگذاری صورتگرفته توسط این بانک به 81 هزار و 382 میلیارد تومان میرسد که در حوزه سرمایهگذاری نیز بخش مسکن و ساختمان با توانایی جذب 98 درصد از منابع سرمایهگذاری این بانک که به بیش از 80 هزار میلیارد تومان میرسد بخش بلامنازع و بیرقیب در جذب سرمایهگذاری این بانک است.

البته در این خصوص نیز نکته جالب توجه آن است که براساس صورتهای مالی سال 1400 بانکهای کشور، مجموع سرمایهگذاری در بخش مسکن و ساختمان بالغ بر 91 هزار میلیارد تومان بوده که با در نظر گرفتن سرمایهگذاری 80 هزار میلیارد تومانی بانک آینده در این بانک، باید گفت این بانک بهتنهایی سهم 88 درصدی از کل سرمایهگذاری در بخش مسکن و ساختمان بانکهای کشور را انجام داده است.

همچنین برای درک بزرگی این رقم باید گفت سرمایهگذاری این بانک در بخش مسکن، بیشتر از کل سرمایه گذاری تمام بانکهای کشور در بخشهای خدمات و کشاورزی بوده و حدود 149 هزار میلیارد تومان از منابع این بانک که معادل 60 درصد بودجه عمرانی سال 1401 کل کشور بوده، در بخش مسکن و بهصورت تسهیلات و سرمایهگذاری به کار گرفته شده است.

شوربختانه این تسهیلات و سرمایهگذاریهای بانک آینده صرفا برای منافع بانک بوده و با اقدامات پر ریسک، نهتنها کمکی به اقتصاد ملی نکرده، بلکه نا ترازیهایی در سیستم بانکی نیز خلق کرده است. اما بعد از این حوزه، بخشهای صنعت و خدمات تنها با جذب 919 و 414 میلیارد تومان و سهم 1 درصدی از کل سرمایهگذاری این بانک، رتبه دوم و سوم را دارند. البته که سایر بخشها نظیر بازرگانی، کشاورزی و صادرات نیز با عدم توفیق در جذابیت برای مدیران بانک آینده، نتوانستهاند منابعی را به سوی خود جذب کنند.

یک بیبندوباری پولی بهنام ایرانمال

باید گفت مساله بانک آینده و پروژههای عظیم سرمایهبر آن، مسالهای نیست که تنها در ایران اتفاق افتاده باشد یا اینکه نهاد ناظر شبکه بانکی یعنی بانک مرکزی در قبال آن مسئولیت نداشته باشد بلکه بهعکس، بانک مرکزی در قبال این بانک و پروژههای آن مسئول بوده و موظف به نظارت است. در این زمینه پویا ناظران، اقتصاددان و پژوهشگر پولی و مالی معتقد است زمانی که یک پروژه یا یکی از تسهیلات اعطایی بانک، سهم قابل توجهی از کل داراییهای آن را به خود اختصاص میدهد، ریسکی ایجاد میکند که به آن Concentration Risk یا ریسک تمرکز گفته میشود.

ناظران معتقد است راه اجتناب از این ریسک، متنوعسازی سبد داراییهای بانک است، یعنی بانک باید به تعداد خیلی زیاد، داراییهای به نسبت کوچک داشته باشد، به نحوی که هیچکدام از این داراییها سهم قابلتوجهی از کل داراییهای بانک را به خود اختصاص ندهند. این عمل که اصطلاحا Asset Diversification یا متنوعسازی دارایی خوانده میشود. و یکی از وظایف بانکهای مرکزی، نظارت بر میزان تنوع دارایی بانکها، به جهت اجتناب از Concentration Risk در شبکه بانکی و بانکهای فعال در آن است.

از این رو میتوان «ایران مال» را نمونه Concentration Risk دانست؛ چراکه علاوه بر دریافت بیش از 50 درصد تسهیلات این بانک، هر اتفاقی که برای این مجتمع بیفتد موجودیت این بانک را تهدید میکند، کمااینکه در وضعیت فعلی و نقدناپذیری این دارایی، بانک آینده با حبس حجم زیادی از دارایی در آن عملا متضرر است. البته که این ضرر به سبب تکیه این بانک و سایر بانکهای مشابه به بانک مرکزی، به کل مردم و معیشت تمام طبقات اقتصادی خصوصا قشر مستضعف جامعه وارد میشود.

اما آیا موارد گفتهشده به معنای آن است که ساخت و ایجاد پروژههای بزرگ توسط بانکها ممنوع اعلام شود؟ (البته واضح است منظور پروژههای مولد بوده نه پروژههای مصرفی نظیر پاساژ و مال) قطعا نه اما به شرطی. پویا ناظران در خصوص شرط آن میگوید: «این پروژهها باید توسط کنسرسیومی از بانکها تامین مالی شوند تا سهم قابل توجهی از کل دارایی هیچکدام از بانکها نداشته باشند. اما بانک مرکزی در دورهای اجازه داد یک بانک به تنهایی این پروژه را تامین مالی کند و درنتیجه بعد از آن نیز - ولو با اکراه - ناگزیر شد با بانک آینده مدارا کند تا مبادا سپرده مردم از بین برود.»

یک هتل به ارزش 21 هزار میلیارد تومان!

همانطور که اشاره شد، هتل روتانای بانک آینده در مشهد با قیمت کارشناسی 21 هزار و 500 میلیارد تومان و مساحت 5 هزار و 500 مترمربعی، پس از ایران مال، دومین پروژه لوکس این بانک بوده است. از نکات تعجببرانگیزی که در گزارش هیات کارشناس رسمی دادگستری درخصوص هتل روتانا وجود داشته -علاوه بر آنکه لحن گزارش بیش از آنکه جنبه رسمی و تحلیل این هتل را داشته باشد سبک تعریف و تمجید دارد- مشخصات مصالح و لوازم بهکاررفته در این پروژه است که بخش عمدهای از آن از خارج کشور تامین شده و در وضعیت ارزی نامناسب کشور، بانک آینده هزینههای بالایی را برای واردات آن به اقتصاد کشور تحمیل کرده است.

برای مثال کارشناس رسمی دادگستری در تشریح مصالح بهکاررفته در تالارها و رستوران و سرامیک بدنه استخر به سنگهای ایتالیایی، درها، کابینتها، پارتیشنها، میزهای پذیرش و سوناهای خشک از چوب فنلاندی، واحدهای مفروش با استفاده از موکتهای با برند فرانسه، استفاده از درهای اقامتی و کمدهای ساخت ایتالیا، تاسیسات الکتریکی پارکینگ که از ترکیه، ایتالیا، هند و انگلیس تامین گردیده، اشاره میکند که نشان از هزینههای هنگفت و بیهوده تجملاتی در این پروژه دارد. همچنین خلاصهای از تشریح بخشهای هتل روتانا که عینا از گزارش کارشناس رسمی دادگستری آورده شده در ادامه میآید:

«لابی طبقه سوم دارای کانتر پذیرش مسافران و گردشگران با طراحی و دکوراسیون خاص، امکانات و تجهیزات لوکس، مبلمان باکیفیت، تزئینات و تابلوهای دیواری میباشد و کف آن نیز از سنگ ولاکاس با اوروبیکو به صورت ترکیبی و بعضی از قسمتها بوک مچ اوروبیکو پای ستونها و قرنیز با سنگ اوربیکو، بدنهها گچکاری با ابزارهای منظم و سنگ اوربیکو با نقش و نگار طبیعی و دارای اتاق کودک و روفگاردن با چشمانداز رو به شهر و فضای سبز مزین به گلها و درختچههای طبیعی و دو درخت زیتون 60 ساله میباشد که جلوه خاصی به این طبقه داده است.»

«فودکورتها در طبقه دوم هتل با چیدمان و تجهیزات و عناصر تزئینی و نورپردازی مناسب با محیط و یک روفگاردن با چشمانداز طبیعی و رو به حرم مطهر امام رضا(ع) پیشبینی شده است.»- «اکسسوریهای کل هتل با برندهای ایتالیایی تامین و موارد ثابت نصب و متحرک در انبار هتل موجود است.»

«میز و صندلی های تالارهای طبقه 17 محصول کشور ترکیه در محل تالارها چیدمان و قرار گرفته است.»

«طبقه شانزدهم: مصالح استفاده شده در کف لابی و راهروها و پذیرایی و نهارخوری سنگ مرمر ارکید وایت سفید و سبز به صورت ترکیبی، کف سرویسها سنگ مرمر اونیکس به رنگ سفید و صورتی و عسلی و کف اتاق خوابها موکت و بدنه اتاقها و راهرو چوب و گچ و کاغذ دیواری بدنهها سنگ مرمر اونیکس با ابزار کمری و قرنیز و سقفها با ابزار گچی و ابزار پیشساخته.» «طبقه هفدهم: مصالح استفاده شده کفها با سنگ مرمر ارکید وایت و امپرادور و بدنهها با چوب و سقفها با ابزار گچی منظم و دقیق.» «طبقه هجدهم: مصالح استفاده شده کفها سنگ استاتریوس و کررا و پارکت، بدنهها گچ و چوب ترکیبی و بدنه سرویسها سرامیک اسلب کررا و سقفها ابزار گچی.»

املاک لوکس آینده 3.6 برابر تسهیلات مسکن کشور

برای فهم بهتر حجم بالای داراییهای تجاری و غیرمولد بانک آینده خوب است تا نگاهی به عملکرد کل شبکه بانکی کشور در اجرای قانون جهش مسکن داشته باشیم. چنانکه براساس اطلاعات بانک مرکزی از عملکرد جزء (10) بند (الف) تبصره (18) قانون بودجه سال 1400 و ماده (4) قانون جهش تولید مسکن از زمان ابلاغ این قانون تا فروردین 1402 مجموع پرداختی بانکها به تسهیلات ساخت خودمالکی، مشارکت نهضت ملی مسکن، مسکن روستایی و حوادث غیرمترقبه (سیل، زلزله و... ) حدود 68 هزار و 521 میلیارد تومان تا فروردین 1402 بوده است.

همچنین از این مقدار، سهم تسهیلات نهضت ملی مسکن فقط 21 هزار میلیارد تومان بوده است. حال آنکه مجموع ارزش املاک بانک آینده با 245 هزار و 513 میلیارد تومان، حدودا 4 برابر تسهیلات شبکه بانکی به ساخت مسکن بوده است.

همچنین لازم به ذکر است عدد 68 هزار و 521 میلیارد تومان با اعداد ذکرشده در گزارش عملکرد تسهیلات پرداختی بانکها و هدف از دریافت تسهیلات در بخش مسکن و ساختمان تفاوت میکند و آن رقم تمام تسهیلات اعطایی برای امور مسکونی، تجاری، خرید مسکن، ودیعه مسکن، خریدهای سرمایهای و... را در بر میگیرد، درحالیکه تسهیلات پرداختی شبکه بانکی طی دو سال اخیر برای ساخت مسکن تنها 68 هزار و 521 میلیارد تومان بوده است.

همچنین نکته قابلتامل در این خصوص عملکرد بانک آینده بوده چراکه این بانک طی دو سال اخیر هیچ پرداختی تحت عنوان تسهیلات ساخت خودمالکی، مشارکت نهضت ملی مسکن، مسکن روستایی و حوادث غیرمترقبه (اعم از سیل، زلزله و...) نداشته البته بانک آینده در این خصوص تنها نبوده و بانکهای اقتصاد نوین، ایران زمین، دی، سامان، شهر، پاسارگاد، کارآفرین، گردشگری، خاورمیانه، سرمایه و موسسه اعتباری نور نیز هیچ پرداختی به امور ذکرشده در قانون جهش ملی مسکن نداشته است.

تسهیلاتخواری برای خرید کاخ تاریخی

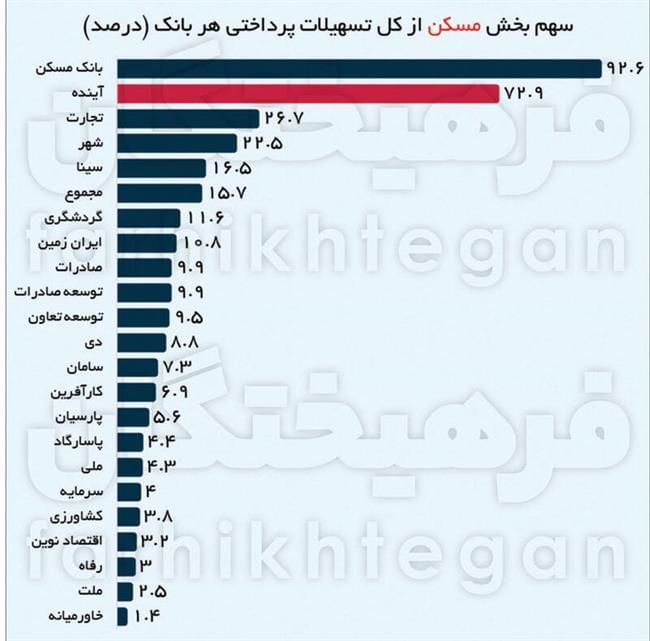

بررسی تسهیلات اعطایی و سرمایهگذاریهای بانکها براساس بخشهای مختلف اقتصادی از موارد مهمی است که میتواند رویکرد حاکم بر بانک را در هدایت منابع در دسترس تشریح کند چراکه بانک بهعنوان حلقه اول دارنده منابع، توانایی و قدرت دارد تا براساس گزینش خود و رویکرد کلان حاکم بر مدیریت، طرحها و بخشهای اقتصادی که تقاضای تسهیلات و سرمایهگذاری را تایید و رد کند. اما بررسی عملکرد بانک آینده در حوزه اعطای تسهیلات نشان میدهد از مجموع 95 هزار و 643 میلیارد تومانی که به بخشهای مختلف (براساس صورت مالی 12ماهه 1400 اعطا کرده، بخش ساختمان و مسکن با دریافت 68 هزار و 748 میلیارد تومان سهم غالب 72 درصدی را در دریافت تسهیلات داشته است.

نکته جالب توجه آن است که این بانک بهعنوان یک بانک تجاری سهم بالایی (حدود سهچهارم) از تسهیلات خود را در این بخش اعطا کرده که از یکسو موجب ایجاد ریسک تمرکز میشود و از سوی دیگر گزینههایی بهغیر از توجیه اقتصادی را در اعطای این تسهیلات تقویت میکند. در این خصوص جالب است بدانیم بانک مسکن، بهعنوان بانک تخصصی حوزه مسکن و ساختمان و با عملکرد گسترده در تامین مالی مسکن مهر، مسکن ملی، روستایی و طرحهای اینچنینی مجموعا 150 هزار و 313 میلیارد تومان به این بخش براساس صورتهای مالی سال 1400 خود تسهیلات اعطا کرده درحالیکه بانک آینده بهعنوان بانکی تجاری بهتنهایی بهاندازه نیمی از تسهیلات بانک مسکن را وارد این بخش کرده است.

البته پیداکردن سرنخ دریافتکننده این تسهیلات در بانک آینده سخت نیست و باید گفت پروژه پرسروصدای ایرانمال که توسط شرکت توسعه بینالملل ایران مال به اجرا درآمده با دریافت 69 هزار میلیارد تومان تسهیلات (براساس تسهیلات کلان) این بانک تقریبا تمام تسهیلات بخش مسکن بانک آینده را دریافت کرده (البته عدد 69 هزار میلیارد پروژه ایرانمال که بیش از کل تسهیلات بخش مسکن و ساختمان این بانک است مربوط به آذر 1401 بوده درحالیکه تسهیلات ذکرشده برای بخش مسکن و ساختمان مربوط به 29 اسفند 1400 و تا آذر 1401 این عدد افزایش یافته که به سبب عدم انتشار، در گزارش ذکر نشد اما به هرحال تفاوتی در سهم غالب و اکثری این پروژه ندارد.) همچنین در این خصوص خوب است به این موضوع اشاره کنیم که موضوع وام به شرکتها و اشخاص مرتبط و به عبارت دیگر اعطای تسهیلات بانک به شرکتهایی که سهامداران یا مدیران بانک در آنها ذینفع هستند که از آن باConnected Lending یاد میشود مسالهای که درخصوص ایرانمال مصداق دارد و این پروژه یک نمونه از Connected Lending بوده؛ چراکه صاحب پروژه و صاحب بانک یکی بوده و میتواند علاوهبر ایجاد ریسک تمرکز، بر تخصیص منابع اثر منفی بگذارد زیرا واضح است تمایل بانک بر اعطای تسهیلات به زیرمجموعه خود بوده تا خارج از حلقه مالکیتی خود.

اما بعد از حوزه مسکن و ساختمان، بخش خدمات با دریافت 19 هزار و 600 میلیارد تومان تسهیلات از بانک آینده، سهم 20 درصدی را از سبد تسهیلات این بانک در اختیار دارد و پس از آن بخش صنعت با 5 هزار و 231 میلیارد تومان و سهم 5 درصدی از کل تسهیلات در رتبه سوم حضور دارد. جالب توجه است سهم بخش کشاورزی و صادرات بهترتیب فقط 58 و 29 میلیارد تومان بوده که عملا نمیتوان درصد قابلتوجهی از سبد تسهیلات این بانک را برای آنان در نظر گرفت. همچنین رفتارهای بانک آینده فقط در ساخت املاک لوکس خلاصه نمیشود، این بانک مالک کاخ ثابت پاسال است؛ کاخی که براساس قیمتگذاری کارشناسان دادگستری قیمت آن 2200 میلیارد تومان برآورد شده است.

تغییر عجیب طبقهبندی حسابهای بانک آینده

یکی از موارد عجیب در بررسی تسهیلات اعطایی و مطالبات از اشخاص غیردولتی بانک آینده این نکته است که در صورت مالی 6 ماهه این بانک شاهد جابهجایی حجم بالایی از تسهیلات در میان طبقات جاری و غیرجاری هستیم به طوری که تمام تغییر در طبقات حسابها، آن هم با شدت بالایی به شکلی است که تسهیلات موجود در هر یک از طبقات مشکوکالوصول، معوق و سررسیدگذشته به طبقه بالاتر خود رفته. بهعبارت دیگر سهم تسهیلاتی که امکان نقدشوندگی کمتری دارند کمتر و سهم تسهیلات دارای نقدشوندگی بالاتر بیشتر شده است.

برای واضح شدن این موضوع باید گفت به صورت کلی حجم تسهیلات بانک آینده در شش ماهه سال 1401 نسبت به 12 ماهه 1400 با 33 هزار و 500 میلیارد تومان افزایش رشد 33 درصدی را نشان میدهد. در سمت دیگر، تسهیلات مشکوکالوصول این بانک به عنوان طبقهای که 18 ماه از موعد سررسید و یا تاریخ قطع بازپرداخت اقساط آن گذشته و بانک امیدی به بازگشت آن ندارد، در صورت مالی 12 ماهه سال 1400 با داشتن سهم 24 درصدی از کل تسهیلات به 24 هزار و 308 میلیارد تومان میرسید که این میزان در صورت مالی عملکرد شش ماهه 1401 با 67 درصد کاهش به 8 هزار میلیارد تومان نزول کرده، چنانکه در پایان 6 ماهه سال 1401، سهم طبقه مشکوکالوصول از 24 درصد به 6 درصد از کل تسهیلات این بانک میرسد.

به عبارت دیگر آنچه از صورت مالی برداشت میشود آن است که بیش از 16 هزار میلیارد تومان از تسهیلات مشکوکالوصول بانک آینده از این طبقه خارج شده و در طبقات دیگری که دارای نقدشوندگی بالاتری هستند وارد شدهاند. از سوی دیگر طبقه تسهیلات در طبقه جاری نیز که در صورت مالی سال 1400 سهم 69 درصدی از تسهیلات را داشتند با بیش از 30 هزار میلیارد تومان افزایش و رسیدن به حجم نزدیک به 100 هزار میلیارد تومانی، 74 درصد از کل تسهیلات این بانک را تشکیل میدهند.

البته این موضوع در سایر طبقات نظیر طبقه تسهیلات سررسید گذشته (از 6 درصد سال 1400 به 11 درصد طی 6 ماهه 1401 با 8 هزار و 300 میلیارد تومان افزایش) و تسهیلات معوق (سهم 1 درصدی سال 1400 به 9 درصدی در 6 ماهه 1401 با بیش از 11 هزار میلیارد تومان افزایش) نیز مشاهده میشود. موضوعی که شاید در نگاه اول مثبت به نظر برسد و نشاندهنده افزایش نقدشوندگی دارایی این بانک باشد اما باید توجه داشت که حجم تغییر در طبقات تسهیلات طی شش ماه آن هم در این حجم عجیب به نظر میرسد، کمااینکه در این مدت اتفاق خارقالعادهای نیز در این خصوص نیفتاده و امکان دارد از تغییر طبقات تسهیلات به شکل استمهال تسهیلات و... باشد. موضوعی که بههرحال نیاز به شفافیت بیشتر از سوی این بانک دارد.

افزایش سرمایه از جیب مردم

یکی از نکاتی که درخصوص املاک لوکس بانک آینده به ذهن متبادر میشود این است که این بانک به سبب تراز مالی بهشدت نامطلوب خود، قصد افزایش سرمایه از طریق این داراییها را دارد. به عبارت دیگر، این بانک در ترازنامه دوره 6 ماهه خود با زیان انباشته نزدیک به 91 میلیارد تومانی روبهرو است که علاوهبر محو سرمایه هزار و 600 میلیاردی آن، حتی حقوق صاحبان سهام آن را منفی کرده و بهعبارتی پابرجا ماندن این بانک و تسهیلات اعطایی خصوصا به شرکتهای زیرمجموعه و پروژههایی نظیر ایرانمال بر پایه بدهی بانک به مشتریان و استفاده از سپردههای آنان است کمااینکه این بانک طی ششماهه 1401 بهرغم درآمد 9 هزار و 500 میلیارد تومانی از درآمد تسهیلات اعطایی، هزینه سود سپرده 27 هزار میلیارد تومانی را پرداخت کرده که نشان از ناترازی عمیق حتی در اولین و عمدهترین اقلام صورت سود و زیان دارد.

اما در همین بین این بانک در بیستم اسفند سال گذشته از جریان داشتن فرآیند ارزیابی داراییهای شرکتهای تابعه بانک خبر داد و توضیح داد که پس از انجام گزارشهای ارزیابی داراییهای شرکتهای تابعه، مقدمه ارزیابی ارزش سهام آن شرکتها و متعاقبا افزایش سرمایه بانک از محل تجدید ارزیابی سرمایهگذاریها صورت میگیرد و حتی هفتم اردیبهشت سال جاری نیز سرپرست و رئیس هیاتمدیره این بانک در این خصوص نشستی با سهامداران این بانک داشته است.

مجموع این موارد نشان میدهد در شرایطی که بانک مرکزی با اعلام مهلت ششماهه به بانکهای ناتراز قصد برخورد با آنان را دارد، این بانک با ادامه روند گذشته خود و عدم انجام اصلاحات بنیادین، تنها با استفاده از تجدید ارزیابی داراییها و سرمایهگذاریهایی که اتفاقا بهسبب حجیم بودن ارزشی تقریبا نقدناپذیر بوده قصد خروج از دایره برخورد بانک مرکزی را دارد بهطوریکه با احتساب زیان انباشته 91 هزار میلیارد تومانی این بانک، تنها با ورود تجدید ارزیابی املاک که بیش از 245 هزار میلیارد تومان بوده نهتنها از ذیل ماده 141 قانون تجارت خارج شده بلکه با حقوق صاحبان سهام مثبت 156 میلیارد تومانی میتواند به ادامه فعالیت در شبکه بانکی بپردازد بدون آنکه در عملکرد این بانک و تغییر رویکرد تجاری و مالسازی آن تغییری رخ داده باشد و این موضوع درصورت تحقق نهتنها از عجایب نظام بانکی ایران بلکه در کل نظامات بانکی دنیا میتواند باشد.

شوخیای به نام صندوق ضمانت سپردهها

به دلیل اینکه بانکها بهطور بالقوه در معرض طیف وسیعی از اتفاقات مخاطرهآمیز مانند آنچه که پیش از این بدان اشاره شد هستند، دولت و بهطور کلی، مجموعه حاکمیت در هر کشوری علاوهبر تلاش برای کاهش این مخاطرات، بهمنظور کاهش ضرر و زیان وارده به سپردهگذاران درصورت ورشکستگی بانک و جلوگیری از بهوجود آمدن بحران بانکی سیستمی، اقدام به راهاندازی نظامی تحت عنوان نظام بیمه (ضمانت) سپردهها میکند. در ایران نیز صندوق ضمانت سپردهها که در سال 1392 و براساس ماده 95 برنامه پنجم توسعه تاسیس شد نهادی است که وظیفه حمایت از سپردهگذاران را از طریق تضمین بازپرداخت وجوه متعلق به آنان در بانکها و سایر موسسات اعتباری عضو درصورت ورشکستگی برعهده دارد.

اما تامین منابع این صندوق جهت ایفای نقش در بحران بانکی و پدیدار شدن پدیده هجوم بانکی نمود دارد، از محل حق عضویت بانکها و موسسات اعتباری، سود سرمایهگذاری و اخذ تسهیلات از بانک مرکزی درصورت موافقت هیات عامل بانک و هیات وزیران انجام میگیرد و قاعدتا باید در حدی باشد که بتواند پوشش خسارات وارده را با توجه به وسعت فعالیت و عملکرد بانکهای کشور دهد اما بررسی اطلاعات بانک آینده نشان میدهد حق عضویت پرداختشده این بانک برای صندوق ضمانت سپردهها در سال 1400 تنها 275 میلیارد تومان بوده است.

این موضوع از آنجا اهمیت دارد که بدانیم بانک آینده درحالی دوره مالی 6ماهه 1401 خود را با زیان بیش از 27 هزار میلیارد تومانی حاصل از تفاوت درآمد تسهیلات و هزینه سود پرداختی گذرانده که براساس صورت مالی 12 ماهه سال 1400 این بانک، بیش از 13 هزار سپردهگذار حقوقی و 3 میلیون و 500 هزار سپردهگذار حقیقی دارد که حجم سپردههای اشخاص حقیقی و حقوقی به ترتیب 265 هزار و 810 میلیارد تومان و 19 هزار و 950 میلیارد تومان است و نشان از سرانه 770 میلیون تومانی برای اشخاص حقیقی و متوسط 1 میلیارد و 533 میلیون تومانی برای هر سپردهگذاران حقوقی دارد.

از این رو حق عضویت 275 میلیارد تومانی برای این بانک که دارای مختصات منفی در منابع ورودی و خروجی بوده و از گزینههای اصلی برخورد بانک مرکزی با بانکهای ناتراز است تنها به اندازه پوشش سپرده سرمایهگذاری یک سرمایهگذار حقیقی و حقوقی است و البته این مشکل به سازوکار تعیین حق عضویت صندوق ضمانت سپردهها نیز برمیگردد؛ چراکه براساس ماده 9 آییننامه میزان و نحوه دریافت حق عضویت در این صندوق، میزان حق عضویت سالانه برای سال دوم به بعد فعالیت صندوق، برمبنای درصدی از میانگین مانده هفتگی هر حساب سپردهای در سال مالی گذشته تا سقف تضمین، توسط هیاتامنای صندوق تعیین میشود که درصد فوق از یک درصد بیشتر و از بیستوپنجصدم درصد کمتر نخواهد بود، درحالیکه در این ماده اشارهای به وضعیت هر بانک و حق عضویت متناسب با وضعیت تراز یا ناترازی حسابها و گردش وجوه آن نشده است.

این موضوع درحالی است که در ماده 95 قانون برنامه پنجم توسعه میزان حق عضویت بانکها باید متناسب با گردش مالی آنان و بنا به پیشنهاد بانک مرکزی و تصویب هیات وزیران باشد و به نظر میرسد باید در این خصوص بازبینی صورت گیرد.