فرید قدیری : طرح «اخراج سیمان و آهن از بورسکالا (بازار شفاف عرضه محصول)»، در یک هفتهکاری گذشته، به شکل جدی از طرف برخی مقامات ارشد دولت از جمله سیاستگذار مسکن، مطرح شده و همین «اصرار» که با اسمرمز «کاهش قیمت مسکن، پساز خروج این دو نهاده تولید مسکن از بورس»، تکرار میشود، برای طیف فعالان بازار مسکن، مجموعه سوالاتی را ایجاد کرده است.

حتما، قصد و نیت طراحان «اخراج سیمان و آهن از بورس کالا»، تلاش برای «کاهش هزینه ساختوساز مسکونی» و به تبع، «کاهش قیمت مسکن» برای «مخاطبان اصلی» یعنی «خانهاولی»هاست. اما واقعا اگر این «اخراج» اتفاق بیفتد، «مشکل بازار مسکن» حل میشود؟ نتیجه بررسیهای «دنیایاقتصاد» با استناد به مجموعهای از دادههای رسمی شامل «روند یک دهه تورم تولیدات صنعتی، تورم تولید مسکن، تورم سیمان، تورم آهن، تورم زمین و همچنین تورم مسکن»، «روند تورمهای گفتهشده در فاصله ابتدای 96 تاکنون (عصر جهش قیمتها)» و همچنین «ریز کامل هزینههای کنونی ساخت و تولید مسکن در یکی از پروژههای مسکونی در شهر تهران»، میگوید، «مشکل بازار مسکن با این طرح حل نخواهد شد.» اما، این نتیجهگیری در بررسی «دنیایاقتصاد» چگونه حاصل شده است؟

فرض بر آن است که مسوولان طراح «طرح اخراج سیمان و آهن از بورس کالا» که قطعا به دنبال «مهار تورم ساخت مسکن و تورم مسکن» هستند، با مجموعهای از اطلاعات روبهرو شدهاند که به آنها سیگنال میدهد، «مساله، همین دو فاکتور است.» به همینخاطر، لازم است این اطلاعات، راستیآزمایی شود. از همین رو، در این مقاله، همه پرسشهایی که برای «طراحان طرح اخراج، سایر مقامات دولت، بازیگران اصلی بازار ساختوساز (سازندهها)، خانهاولیها و سایر اعضای طیف فعال بازار زمین و مسکن» پیرامون این طرح به وجود آمده، مورد بررسی و پاسخ قرار گرفته است. تاکنون (طی یک هفتهکاری گذشته) چهار پرسش در این رابطه، شناسایی شده است: «آیا هزینه ساخت مسکن، «مساله» است؟ اگر هست، مساله اصلی حساب میشود یا فرعی؟»، «آیا فاکتورهای سیمان و آهن در این هزینه (ساخت)، «مساله» هستند؟ اگر هستند، اصلی یا فرعی؟»، «اگر جواب پرسشهای اول و دوم، «فرعی» است، در این صورت، «مساله اصلی» بازار مسکن چیست»، «آیا در بازار مسکن، «مساله اصلیتر» هم وجود دارد؟»

جزئیات مسالههای «فرعی»، «اصلی» و «اصلیتر»

اول؛ تورم ساخت

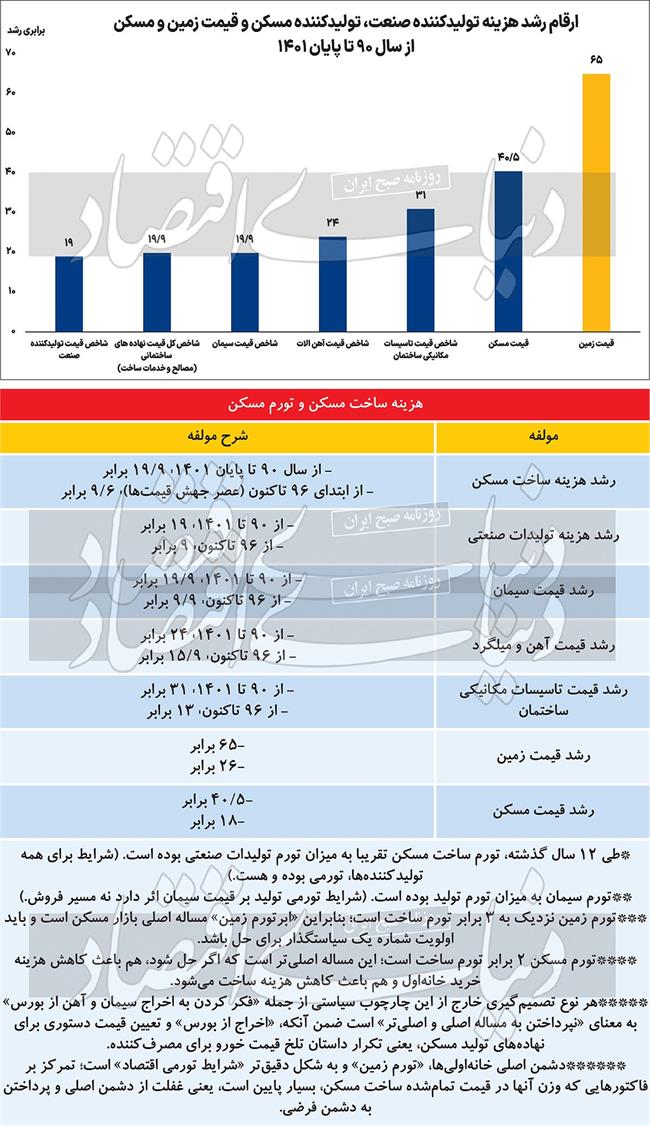

«هزینه ساخت مسکن» طی 3سال گذشته، رشد محسوس و شدید پیدا کرد. تا پیشاز سال 99، روند رشد هزینه ساخت مسکن، جهشوار نبود اما «جهش قیمت مسکن از سال 97 و تداوم آن» از یکسو و از آن مهمتر، «رشد شدید هزینههای تولیدکنندگان صنعتی» در کشور از سوی دیگر، باعث شد «تورم ساخت مسکن» از سال 99 به بعد، تا 2 برابر سالهای قبل از آن و حدود 4 برابر میانگین «تورم ساخت» در نیمه اول دهه 90، افزایش پیدا کند؛ میانگین رشد سالانه هزینه ساخت مسکن در 3سال گذشته، حدود 60درصد بوده است. منظور از «هزینه ساخت مسکن»، همه عناصر و نهادههای تولید مسکن از جمله خدمات ساخت (دستمزد کارگر و تجهیزات و...) بدون احتساب «قیمت زمین» است. اکنون برای آنکه مشخص کنیم «آیا این رشد شدید هزینه ساخت مسکن طی سالهای اخیر، اصلا مساله است یا نه، مساله اصلی بازار ساخت و خرید مسکن است یا مساله فرعی»، لازم است «میزان رشد هزینهها» را در قالب یک یا دو بازه زمانی مشخص، محاسبه، بررسی و مقایسه کنیم.

«هزینه ساخت مسکن» براساس دادههای رسمی مربوط به «شاخص کل قیمت نهادههای ساختمانی»، از ابتدای بهار سال 90 تا پایان زمستان سال 1401، درست 9/ 19 برابر شده است. این میزان افزایش اما تقریبا برابر با «رشد شاخص قیمت تولیدکننده بخش صنعت» بوده است. شاخص قیمت تولیدکننده صنعت، از ابتدای سال 90 تا پایان سال گذشته، 19 برابر شد. این مقایسه مشخص میکند، «هزینههای مربوط به تولید مسکن و ساختمان» تقریبا به همان اندازه «هزینههای سایر تولیدکنندهها در رشتههای دیگر صنعتی» افزایش پیدا کرده است. به این ترتیب، کاملا مشخص است که در سالهای اخیر و اکنون، فضای تولید در بخش صنعت، برای همه تولیدکنندگان از جمله تولیدکنندگان مسکن و ساختمان، «فضای تورمی» بوده و هست. همین «جو مشترک» تورمی در بخش تولیدات صنعتی، به منزله «درد مشترک» همه صنایع مرتبط با «بیماری تورم» است. در این صورت، درمان این بیماری مشترک، نیازمند «نسخه مشترک» و فراگیر است تا «شرایط تولید به سمت رشد کمتر هزینهها و در بهترین حالت، ثبات هزینهها تغییر کند.»

پس تا اینجا، «رشد شدید هزینه ساخت مسکن» چون که «بیشتر از میانگین رشد سالانه سالهای قبل» بوده، برای سازندگان و تولیدکنندگان مسکن، «مساله» است. اما، این، «مساله فرعی» محسوب میشود چون «مساله اصلی»، «تورم زمین» است.

دوم؛ ابرتورم زمین

در فاصله ابتدای سال 90 تاکنون، قیمت زمین در تهران تقریبا 65 برابر شده است. (علت اینکه برای محاسبه «میزان رشد قیمت زمین مسکونی»، از عبارت تقریبا استفاده میکنیم، به «توقف انتشار آمار رشد قیمت زمین و مسکن از نیمه سال گذشته تاکنون» برمیگردد. قیمتهای فعلی زمین با کاربری مسکونی، براساس تحقیقات میدانی و مشاهده فایلهای تخریب و مشارکت املاک کلنگی، برآورد شده است.) قیمت تمامشده تولید مسکن، از ترکیب «هزینه ساخت مسکن» و «قیمت زمین» تشکیل میشود.

محاسباتی که برای یک پروژه ساختوساز مسکونی در تهران با زیربنای 9140 مترمربع در زمینی به مساحت حدود 7000 مترمربع، از سوی سازنده، برای «انواع و اقسام هزینهها شامل مصالح ساختمانی، تجهیزات و ماشینآلات، دستمزد کارگر و مهندس و همچنین قیمت زمین» صورت گرفته است، نشان میدهد، «سهم زمین» از قیمت تمام شده ساخت یک مترمربع واحد مسکونی در تهران، حدود 71درصد است. البته این سهم (وزن)، بسته به اینکه تراکمساختمانی (تعداد طبقات) چقدر است، متغیر است اما، آنچه در تغییرات این سهم، همواره ثابت میماند، «وزن بالای قیمت زمین» در مقایسه با «هزینه ساخت» است.

به این ترتیب، روند رشد هزینه ساخت و قیمت زمین از ابتدای دهه 90 تاکنون، میگوید، «تورم زمین» به مراتب بیشتر از تورم ساخت بوده است (به بیان ساده، سرعت رشد قیمت زمین در 12 سال گذشته، 2/ 3 برابر سرعت رشد هزینه ساخت بوده است) ضمن آنکه، وزن آن هم خیلی بیشتر از دومی است. پس، اگر سیاستگذار به دنبال «کاهش قیمت مسکن» برای خانهاولیها و همچنین «کاهش هزینه تولید مسکن» است، باید «مهار ابرتورم زمین» را در اولویت شماره یک قرار دهد و در کنار آن، نسبت به «کاهش تورم ساخت» اقدام کند. اما پرداختن به اولویت شماره دو، بدون توجه به «مساله اصلی»، به معنای «بیراهه رفتن» برای حل مساله بازار مسکن است.

جزئیات بیشتر از ابعاد ابرتورم زمین نشان میدهد، سرعت رشد قیمت زمین طی 5 سال گذشته در تهران، به شکل کاملا محسوس، از سرعت رشد قیمت مسکن جلو زد (قیمت مسکن در 12 سال گذشته 5/ 40 برابر شد). علت آن هم مشخص است، وقتی شرایط تورمی و انتظارات تورمی شکل میگیرد (اتفاقی که اوایل سال 97 با شوک ارزی رخ داد)، مالکان زمین، «نفروش» میشوند و این عدمتمایل به فروش، خیلی بیشاز «نفروش» شدن مالکان آپارتمان است و حتی «تخریب و نوسازی» را به تاخیر میاندازند. این موضوع در کنار «کمبود طبیعی زمین» در شهرهای بزرگ و بهویژه جایی مثل پایتخت، سبب شد «نسبت قیمت زمین به مسکن» که در اوایل دهه 90، عدد 1/ 1 بود، در حال حاضر به بالای 6/ 1 تا 7/ 1 افزایش یابد» که از «بد بودن اوضاع در بازار زمین برای تولیدکنندگان مسکن» حکایت دارد. با مقایسه تورم ساخت و تورم زمین، مشخص شد، «مساله اصلی»، زمین است و هزینه ساخت، «مساله» فرعی به حساب میآید.

سوم؛ سیمان و آهن یا همه عناصر؟

اکنون یکی دیگر از پرسشها یعنی «در میان فاکتورهای هزینه ساخت، آیا سیمان و آهن، سهم بالایی دارند یا نه؟»، باید مورد بررسی قرار دهیم. شاخص قیمت سیمان، بتن و شن و ماسه از ابتدای سال 90 تا پایان سال 1401، 9/ 19 برابر شد. این میزان رشد قیمت سیمان و بتن، کاملا معادل و برابر با رشد کل هزینه ساخت مسکن در این فاصله زمانی بوده است. این برابری، یعنی آنکه سیمان به لحاظ فاکتورهای تورمی، شرایطی مشابه سایر نهادههای ساختمانی داشته است. اما مثلا یکی از نهادههای تولید مسکن یعنی تاسیسات مکانیکی با رشد قیمت خیلی بیشتر از این، روبه رو شده است (شاخص قیمت مربوط به آن در این فاصله زمانی 31 برابر شده است).

با این حال، شاخص قیمت آهنآلات و میلگرد، در این فاصله زمانی، 24 برابر شده است که از رشد شاخص قیمت کل هزینه ساخت بیشتر است، اما دو علت مشخص برای آن وجود دارد که هر دو، ارتباطی به «عرضه در بورس» یا «اخراج از بورس» ندارد. علت اول، حساسیت بالای قیمت این محصول به روند نرخ دلار است که ناشی از صادرات آهنآلات به کشورهای همسایه و در نتیجه، تاثیر قیمت دلار بر قیمت آن است. علت دوم نیز اثر روند جهانی قیمت آهن بر این محصول در بازار داخلی است. اما برای اینکه، پاسخ دهیم، «آهن و سیمان» در میان فاکتورهای هزینه ساخت، مساله اصلی هستند یا فرعی، هنوز زود است. برای قضاوت، یک پارامتر دیگر باید بررسی شود و آن، «سهم سیمان و آهن» از هزینه ساخت مسکن و همچنین از قیمت تمام شده مسکن است.

در حال حاضر - به قیمتهای امروز زمین و مصالح- سهم سیمان از هزینه ساخت مسکن در تهران، 5/ 0درصد و سهم آن از کل قیمت تمام شده، 1/ 0درصد است. وزنی پایین از این بابت که تغییرات قیمت آن در مقایسه با فاکتورهای دیگر که وزن بیشتری دارند، اثر آنچنانی بر کل ماجرا ندارد. همچنین سهم آهن و میلگرد از هزینه ساخت مسکن، 9درصد و از کل قیمت تمام شده نیز 6/ 2درصد است. این در حالی است که برخی از تجهیزات برقی و مکانیکی از جمله سیستمهای سرمایشی و گرمایشی یا آسانسور، در سالهای اخیر به دلیل مسائلی همچون تحریم و جهش قیمت ارز، در بازار کمیاب یا بعضا برای مدتی، نایاب شدند و بر قیمتهای فروش آنها به سازندهها، تاثیر تورمی قابلتوجهی گذاشتند.

در حداقل یکسال گذشته نیز، فاکتور «دستمزد کارگر ساختمانی» در کنار سایر فاکتورهای هزینه ساخت و حتی بیشتر از آنها، «مساله» (دغدغه) سازندهها شده است. ماجرا از این قرار است که کارگران ساختمانی چون که تقریبا همه آنها، مستاجر هستند و در گروه «مستاجرهای کمتوان در برابر تورم تاریخی اجاره مسکن» طبقهبندی میشوند، برای تامین هزینه اجاره مسکن خود، مطالبه «دستمزد با قابلیت پوشش هزینههای زندگی» طلب میکنند. این مطالبه، در گروه مهندسان به مراتب بیشتر و وزن تورمی آن بر تورم ساخت نیز به مراتب، قابلتوجهتر است.

این بررسی مشخص میکند، دستکم «سیمان» و حتی «آهن»، حتما تنها مساله (اصلی) در فاکتورهای مربوط به هزینه ساخت مسکن، محسوب نمیشوند و همه فاکتورها، یکجا باید به عنوان یک مساله، مورد توجه سیاستگذار از بابت «ایجاد ثبات در قیمت»، قرار بگیرد. این ثبات، از مسیر «ثبات اقتصاد» و «کاستن از ریسکهای اقتصادی و غیراقتصادی» و «بهبود محیط کسب و کار» حاصل خواهد شد نه از مسیر «اخراج یک محصول تولیدی از بورس» و «تعیین دستوری قیمت فروش برای آن» در حالی که «هزینه تولید آن محصول، بدون سیاست درخور، رو به افزایش بگذارد.»

مساله «اصلیتر» کجاست؟

و اما پرسش آخر؛ «آیا در بازار مسکن، «مساله اصلیتر» هم وجود دارد؟.»

بررسیها در این باره نشان میهد، «تورم مسکن» مساله اصلیتر است که به نوعی، موضوع «ابرتورم زمین» را هم تحتتاثیر قرار داده است. اگر رشد هزینه زمین، نقش عامل رکودساز در بازار ساختوساز را بازی میکند و جلوی سرمایهگذاری برای عرضه و تولید مسکن را سلب کرده، رشد قیمت مسکن، هم «مانع جلوی پای خانهاولیها» ایجاد کرده است و هم «باعث اثر دومینویی بر رکود تولید مسکن» شده است. بنابراین، هر نوع سیاست اقتصادی و سیاسی که «به کاهش بیشتر قیمت مسکن در ماههای آینده» کمک کند، دو هدف را توام محقق میکند؛ از یکسو، به کاهش فاصله شدید بین قدرت خرید مصرفکننده و قیمت واحدهای مسکونی منجر خواهد شد و از سوی دیگر، به مالکان زمین، سیگنال میدهد که شرایط آینده مثل گذشته نخواهد بود و اگر قصد اولیه تخریب و نوسازی (مشارکت در ساخت) دارند، فضا برای ورود به بازار فراهم است.

مجموعه این بررسی، دو پیام روشن برای سیاستگذار دارد. پیام اول آن است که «پرداختن به موضوع اخراج مصالح ساختمانی از بازار بورس»، درد اصلی بازار ساخت مسکن و بازار خرید خانهاولیها را درمان نخواهد کرد. طرح اخراج با این برنامه که «برای فروش این محصولات، قیمت تعیین شود»، حکایت تلخ «قیمت خودرو» را این بار برای مسکن تکرار میکند. در بازار خودرو، طی سالهای اخیر، «قیمت دستوری» سبب شد هم تولیدکننده خودرو ببازد و هم مصرفکننده؛ واسطهها خودروهای با قیمت مصوب را تصاحب کرده و با «قیمت بازار» یعنی بالاتر از «قیمت مصوب» به مصرفکننده میفروختند.

وقتی، «تورم تولید» کاهش پیدا نکند، «اصرار دستوری بر کاهش قیمت فروش» به معنای «عبور از تورم مصرفکننده» است که قطعا تبعات این «عبور غیرمجاز» به همان مصرفکننده تحمیل میشود. بازار مسکن در سه ماه گذشته نشان داد، «ثبات نرخ دلار» ناشی از «فروکش انتظارات تورمی» باعث میشود، قیمت مسکن نیز آرام بگیرد. همچنین در همین مدت، «افت محسوس نرخ رشد نقدینگی» اثر چشمگیری بر آرامش بازار مسکن گذاشت. با همین دستفرمان، امکان دسترسی به «بازار مسکن مناسب برای تولیدکننده و مصرفکننده» وجود دارد. برای مهار تورم تولید مسکن نیز، سیاستهای مرتبط به کاهش هزینههای تولیدکننده از جمله همان موضوع دلار، نیاز است.