به گزارش مشرق، نظامهای استدلالی مختلفی را میتوان از شیوه رفتار مالی جوامع مختلف استخراج کرد. نظامهایی که فقط نشاندهنده این نوع رفتار از سوی صاحبان سرمایه نیست و بیشتر از آن نشاندهنده چالشها و معایب احتمالی مدیریت اقتصادی حاکم بر آنهاست.

یکی از این رفتارها شاید به نوع سرمایهگذاری شهروندان نسبت به پساندازشان مربوط باشد.

یادمان است که در دولتپیشین در یکبازهثابت چندماهه هجوم شگفتانگیز سرمایه شهروندان به بورس باعث اتفاقاتعجیبی شد؛ آنقدر که حالا کمتراعتمادی نسبت به سرمایهگذاری در بورس وجود دارد. این موضوع را میتوان بهنوعی در حوزههای دیگری همچون ارز، طلا و ملک هم به چشم دید.

اساسا تفاوتهای نوع زیست و اقتصاد کشورهای مختلف شاید ارزش مقایسه بین این جوامع را بیاعتبار کند. بهعنوان مثال در ایران، خودرو بهنوعی کالای سرمایهای محسوب میشود درحالی که در کمتر کشوری است که چنین باشد.

فارغ از این پیوستها اما میتوان با نگاهی به سنجههای آماری دررابطه با نوع پسانداز جامعه یا بدتر از آن کاهش پسانداز میان جامعه ایرانی و زمینههای آن به نتایج جالبتوجهی هم رسید؛ نتایجی که نشان میدهد همچنان بانکها در صدر محل ذخیره پسانداز احتمالی شهروندان قرار دارند و هنوز هم سپردهها راهی صندوق بانکها میشود.

اما با وجودی که برخی مسئولان از این گلایه داشتهاند که سرمایه ارزی در اختیار مردم بسیار است، میدانیم که همین مقدار هم بهنوعی از واهمه کاهش ارزش پولی است؛ پولی که نسبت به گذشته سختتر میتوان آن را پسانداز کرد.

به عنوان مثال بررسی دادهها نشان میدهد در سال2021میلادی 78.6درصد افراد در آمریکا مبلغی پول را بهعنوان پسانداز در اختیار داشتهاند.

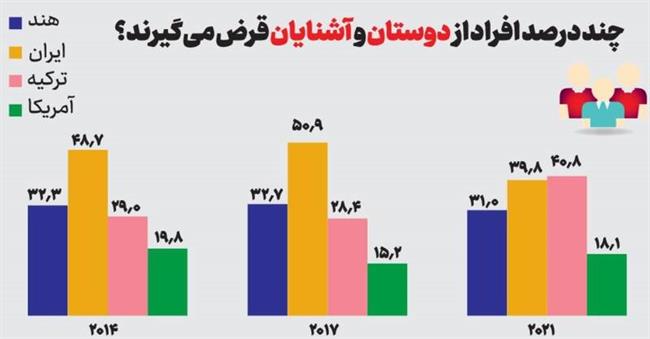

این شاخص برای اقتصاد ایران درسال2021، 46.7درصد است اما نکتهجالب اینکه فقط 23.8درصد این افراد پسانداز پولی خود را در اختیار موسسات مالی قرار دادهاند درحالی که 64.9درصد افراد در آمریکا پسانداز خود را در اختیار نهادهای مالی قرار دادهاند.

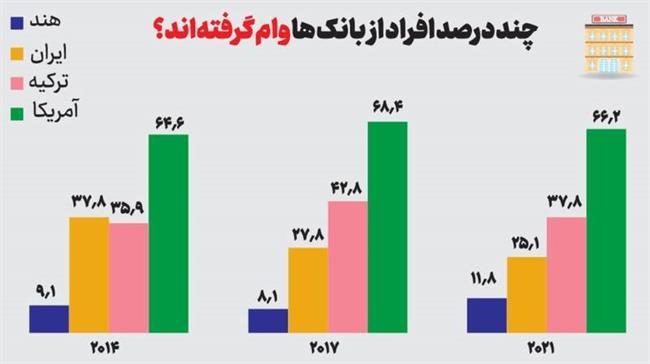

یکی دیگر از زیرشاخصهای دسترسی مالی، دسترسی خانوار به استقراض است. به گواه آمارها 66.2درصد خانوارها در آمریکا از موسسات مالی استقراض کردهاند، درحالی که فقط 25.1درصد خانوارهای ایرانی موفق به استقراض شدهاند.

میتوان این فرضیه را مطرح کرد که تنگنای اعتباری بانکها و موسسات مالی در ایران، اثر بزرگی بر استقراض خانوارها داشته است.

میزان این شاخص برای کشورهای هند و ترکیه طی زمان صعودی بوده است.

درمجموع بهنظر میرسد استقراض خانوار ایرانی ازموسسات مالی رسمی درطول زمان سختتر شده است.