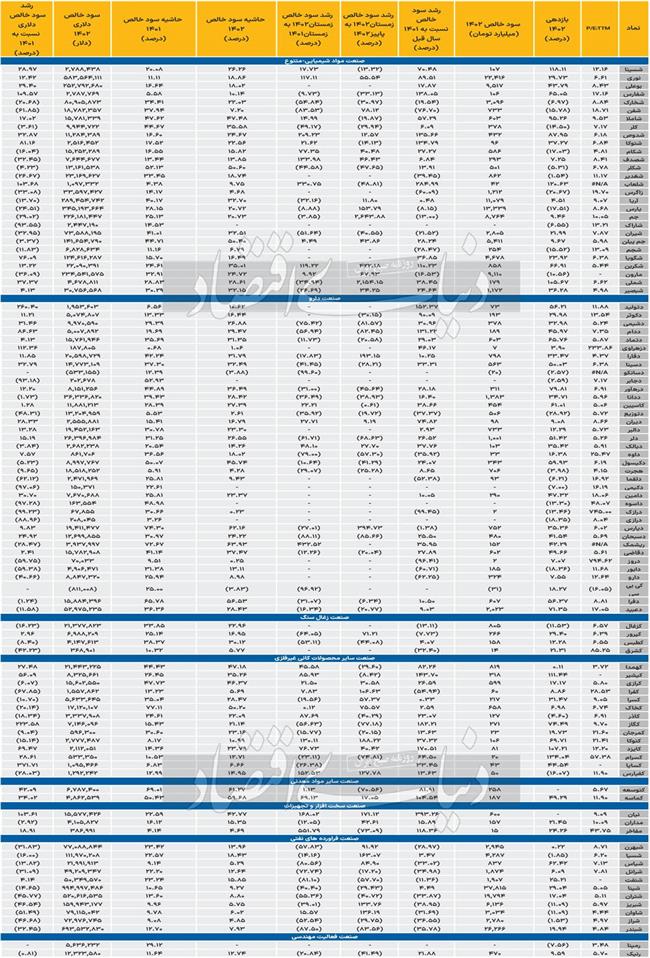

علی قاسمی/ عباس بیات : در سال 1402، میانگین ارزش دلاری بورس تهران حدود 141میلیارد دلار بود. این درحالی است که میانگین این پارامتر در سال قبل از آن، 158میلیارد دلار بوده و در سال 1400، بورس تهران حدود 190میلیارد دلار ارزش داشته است. افت اینچنینی ارزش بازار دلاری حکایت از آن دارد که بورس از بازارها «عقبمانده» است. به کار بردن «ارزندگی» برای بازار سهام، شاید اشتباه به نظر برسد. عقبماندگی بازار نیز دلایل بنیادی دارد و تا زمانی که متغیرها به نفع بازار سرمایه تغییر نکنند، ارزندگی به بازار سهام برنمیگردد.

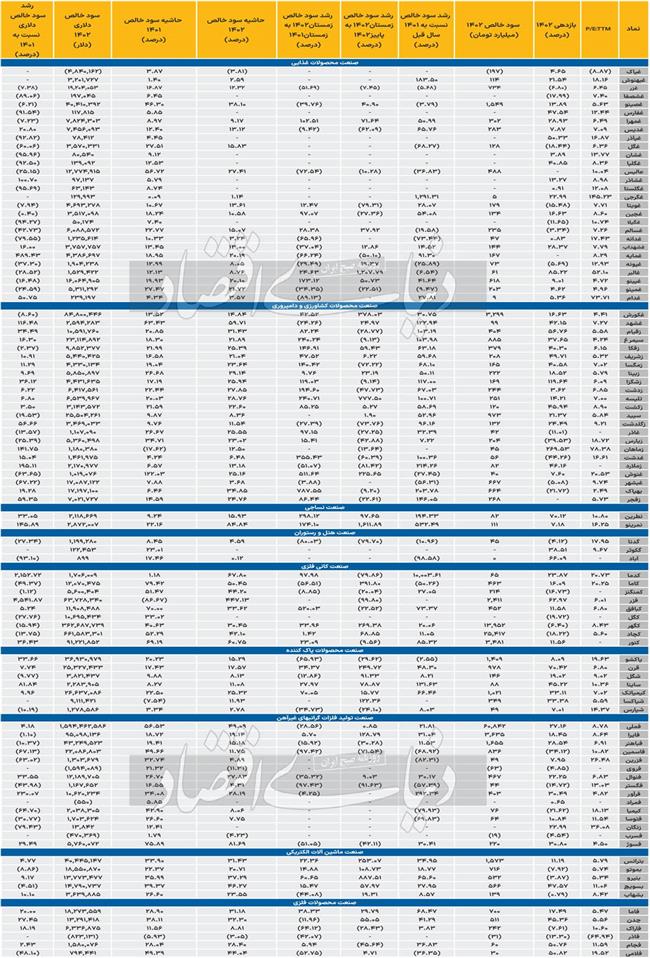

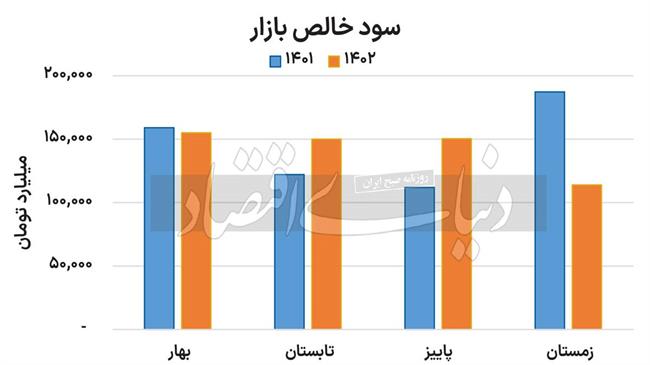

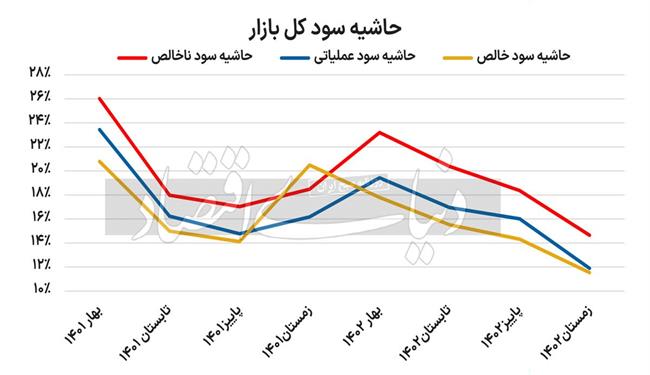

بررسیها حکایت از آن دارد که در سال 1402، شرکتهای تولیدی و مورد بررسی در این گزارش که شامل 382نماد اصلی بازار هستند، مجموعا، 569هزار میلیارد تومان سود خالص شناسایی کردهاند که این میزان نسبت به سال 1401، افت حدود 2درصدی را نشان میدهد. این میزان کاهش درحالی به وقوع پیوسته است که دلار نیما به طور متوسط 41درصد افزایش قیمت را تجربه کرده است. از اینرو، سود 15میلیارد دلاری شرکتهای بورسی در سال 1402، از افت 30درصدی نسبت به سال 1401 حکایت دارد. ضمن آنکه سود زمستان نسبت به پاییز کاهش 24درصدی و نسبت به زمستان 1401 افت 39درصدی داشته است. همچنین، حاشیه سود خالص بازار از 17درصد در سال1401 به 14درصد در سال 1402 کاهش یافته است. افت شدید حاشیه سود در زمستان احتمالا در بهار ادامهدار نخواهد بود و به نظر میرسد در سناریوی معقولانه، حاشیه سود بهار شرکتها بهبود یابد. از اینرو، شاید با حمایت دولت از برخی از صنایع، کابوس بورس به پایان برسد.

زمستان سخت دلاریها

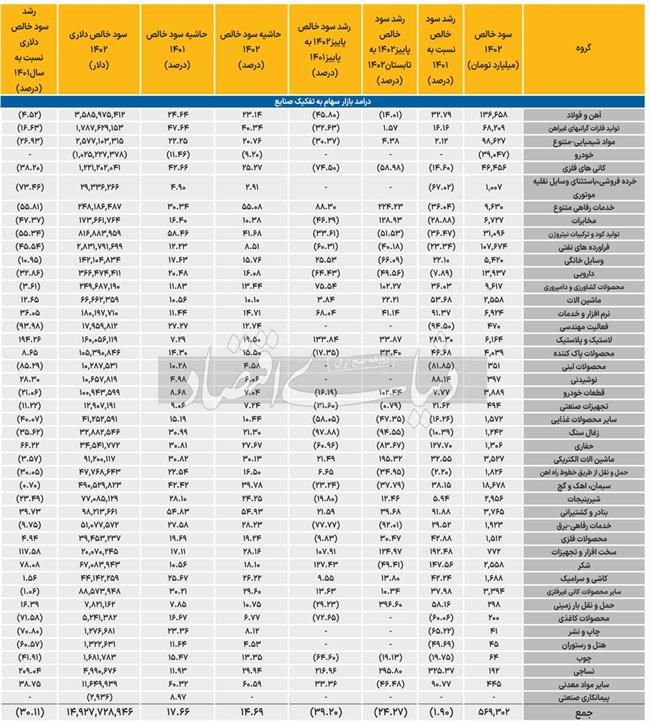

صنایع دلاری طی سال قبل، به دلیل افزایش هزینههای انرژی و هزینههای مربوط به سربار، موفق نشدند سود خود را همپای رشد قیمت دلار افزایش دهند. دخالتهای مفرط دولت در صورتهای مالی شرکتها پس از تحولات سال 99 سبب شد تا سود دلاریها به واسطه کنترل سخت دولت بر نرخ ارز، کاهش یابد. اوج کاهش حاشیه سود در زمستان 1402 اتفاق افتاد؛ بهطوری که تسویهحساب هزینههای انرژی با نرخهای جدید طی زمستان سال گذشته، تیرخلاص را بر پیکره شرکتهای تولیدی وارد آورد. با وجود آنکه شرکتها تمایل داشتند برای مصون ماندن از صدمات سیاستگذار سود کمتری شناسایی کنند، اما دوعامل افزایش هزینههای انرژی و هزینههای مالی، بلای جان صنایع شد. صنعت آهن و فولاد، با ثبت سود 136هزار میلیارد تومانی، تنها رشد 32درصدی را نسبت به سال قبل به ثبت رساند.

این صنعت با حفظ حاشیه سود خود در محدوده 23 تا 24درصد در سال 1402 موفقتر از صنایع دیگر عمل کرده و سود دلاری آن، حدود 4درصد کاهش یافته است. بهبود سودآوری این صنعت در سهفصل ابتدایی سال گذشته کمبودهای زمستان را جبران کرد و در مجموع یکی از بهترین صنایع بورسی در1402 بود؛ به طوری که جزو معدود صنایعی است که عمده نمادهای آن P/E زیر 5واحد دارند و سود دلاری آنها افزایش یافته است. اما در نیمه اول 1402، با رشد قیمت میلگرد و قیمت حلقههای نهایی زنجیره فولاد، فرصت سرمایهگذاری در این صنعت فراهم است. صنعت فلزات گرانبها، سود 68هزار میلیاردتومانی در 1402ساخت؛ بهطوری که با دلار 38هزار تومانی سال قبل، 1.7میلیارد دلار سود خالص شناسایی شده است که افت 17درصدی را نشان میدهد. این صنعت که در سالجاری، محرک رشد قیمتهای جهانی را دارد، اکنون یکی از صنایع ارزنده بازار است. «فرآور»، «فسوژ»، «فملی» و «فایرا» جذابترین نمادهای این صنعت هستند.

صنعت اوره، با سود خالص 31هزار میلیاردتومانی در سال1402، افت 36درصدی سودخالص را تجربه کرد و حاشیه سود خالص این صنعت از 58درصد به 41درصد رسید. همچنین، سود دلاری این صنعت، 55درصد کاهش یافته است. «شپدیس» و «شیراز» از بهترین و امنترین گزینههای این صنعت هستند. با این حال، «شاروم» موفق شده است سود دلاری خود را 30درصد افزایش دهد. صنعت سیمان، به عنوان یکی از صنایع پربازده بورسی، سود 18.6همتی خود را با رشد 38درصدی نسبت به سال قبل به ثبت رساند؛ صنعتی که سود خود را همگام با دلار رشد داد و بازدهی آن بیشتر از دلار نیما بود. سیمانیها موفق شدند حاشیه سود نسبی خود را در محدوده 40درصد حفظ کنند و با کاهش شدید حاشیه سود مواجه نشدند. در میان سیمانیها «سدور» موفق شده است سود دلاری خود را 161درصد افزایش دهد. این درحالی است که نسبت قیمت به سود عمده آنها زیر 6واحد است.

به نظر میرسد، در صورتی که خطری از سوی قیمتگذاری، محصولات این صنعت را تهدید نکند، سیمانیها میتوانند 1403 را مانند 1402 و 1401 به پایان برسانند. صنعت پالایشی، صنعتی است که افت 23درصدی سود خالص آن، سود این صنعت را به 107همت رساند و تاثیر بزرگی بر روند بازار سرمایه داشت. سودخالص این صنعت در زمستان نسبت به پاییز، افت 40درصدی و نسبت به زمستان گذشته افت 60درصدی داشته است. این صنعت در سال 1402، حاشیه سود 8.5درصدی داشت. این درحالی است که حاشیه سود صنعت در سال قبلتر، 12درصد بوده است. پایینترین P/Eصنعت به «شپنا» و «شتران» تعلق دارد. صنعت کانیهای فلزی، همچنان با چالش نرخهای حقوق دولتی مواجه است و از این محل، در سال 1402 نیز آسیب دید. با وجود آنکه این صنعت گزارشهای درآمدی خوبی را منتشر میکند، اما بررسیها حکایت از آن دارد که سود خالص این صنعت در 1402، نسبت به 1401کاهش 14درصدی داشته و به 46همت رسیده است. حاشیه سود این صنعت نیز از 42درصد به 25درصد کاهش یافته است.

«کبافق» و «کچاد» دو نماد امن در این صنعت بهشمار میروند. حاشیه سود صنعت پتروشیمی مانند سال 1401 در سال 1402 نیز در حوالی 21درصد باقی ماند. سود 98همتی این صنعت در سال 1402 درحالی به وقوع پیوست که رشد 2درصدی سود خالص به وقوع پیوسته بود. با این حال، کاهش قیمتهای جهانی و رشد بیش از حد نرخ خوراک پتروشیمیها وضعیت نامساعدی را برای این صنعت رقم زد. همچنین این صنعت پتانسیل آن را دارد که در سالجاری بتواند با محرک دلار نیما شرایط خوبی را تجربه کند.

چرخ تایرسازان چرخید؟

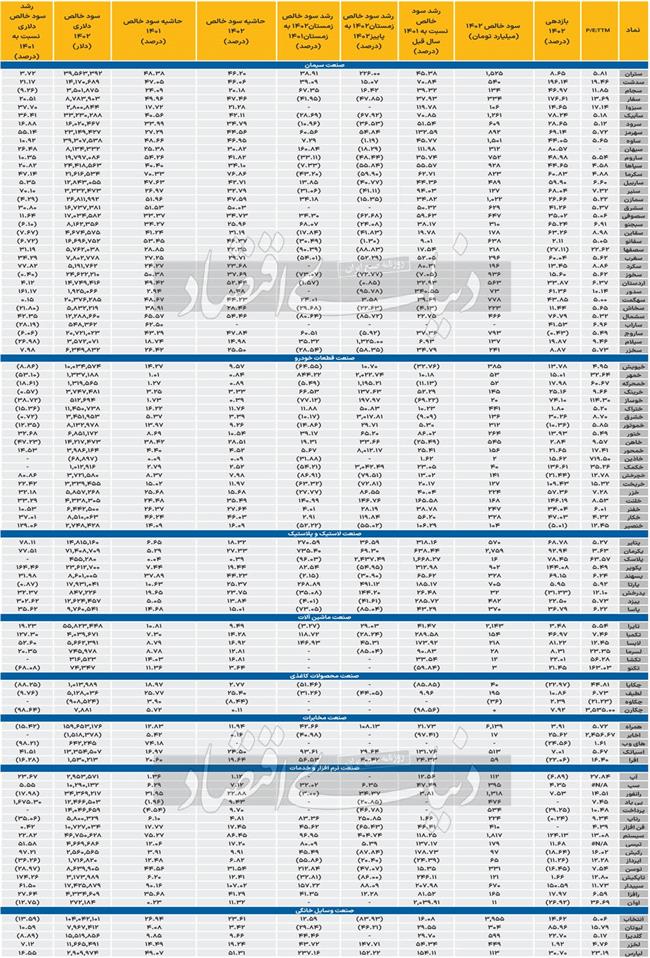

شرکتهای «خودروساز» بورسی در سال 1402 با توجه به تداوم قیمت دستوری و فزونی هزینه بر درآمد آسیب جدی دیدهاند و مجموعا 39هزار و 47میلیارد تومان زیان خالص ساختهاند. با این حال میزان زیان این صنعت نسبت به سال 1401 کمی بهبود یافته و این امر موجب شده است تا حاشیه زیان خالص از 11.4درصد در سال 1401 به 9.2درصد طی سال گذشته بهبود یابد. در خلال 6نماد خودروساز بورسی، شرکت زامیاد با نماد «خزامیا» طی سال 1402 با ثبت بازدهی 21.8درصد نسبت به رقبای خود بیشترین میزان بازدهی را نصیب سهامداران خود کرده است.

از لحاظ رشد سود خالص نیز شرکت «خزامیا» با ثبت سود 3هزار و 43میلیاردی و رشد 99درصد نسبت به 1401 بهترین عملکرد را در بین خودروسازان از آن خود کرده است. اگر نمادهای این صنعت را براساس دلار نیما ارزیابی کنیم، شرکت «خدیزل» عملکرد فوقالعادهای از خود به نمایش گذاشته است. بر این اساس طی سال 1402 نماد مذکور با ثبت حاشیه سود خالص 24.5درصد و رشد سود دلاری 29درصدی یکهتاز سودآوری بوده و توانسته است با کنترل هزینههای خود بیشترین سود را کسب کند. شرکتهای «قطعهساز خودرو» برخلاف خودروسازان که عمدتا زیانده بودند، عملکرد بهتری داشتهاند. میزان سود خالص این صنعت در سال گذشته 3هزار و 889میلیارد تومان بود که رشد 7.7درصدی نسبت به 1401 داشته است. با این حال، حاشیه سود خالص این صنعت 7درصد بهثبت رسیده که در مقایسه با 1401 بهمیزان 2درصد کاهش داشته است.

در میان 20نماد این گروه، شرکت «خلنت» در سال گذشته با ثبت بازدهی سالانه 146درصد بیشترین میزان افزایش قیمت را تجربه کرده است. این شرکت بهلحاظ رشد سود خالص نیز پیشتاز بوده و طی 1402 مجموعا سود خالص خود را 165درصد رشد داده است. «تایرسازان» سال بسیار پررونق و خوبی را پشت سر گذاشتند. بر این اساس مجموع سود خالص این صنعت طی سال گذشته 6هزار و 164میلیارد تومان بود که نسبت به 1401 بهمیزان 289درصد افزایش یافت. از طرفی حاشیه سود خالص تایرسازان طی سال گذشته بهمیزان 19.5درصد بود که این عدد نسبت به سال 1401 بهمیزان 12درصد بهبود یافته است.

ارزیابی دلاری تایرسازان نشان میدهد که در سال 1402 وضعیت فوقالعادهای را تجربه کردند و سود خالص آنها بهمیزان 194درصد افزایش یافته است. از میان 9شرکت تایرساز بورسی، طی سال 1402 شرکت «پکویر» با ثبت بازدهی بیش از 144درصد بهترین عملکرد را از خود به ثبت رسانده و کام سهامداران خود را شیرین کرده است. بهلحاظ رشد سود خالص شرکت «پلاسک» و «پکرمان» عملکرد بسیار خوبی از خود به ثبت رساندند. شرکت «پلاسک» بهدلیل سودآور شدن در سال 1402 جهش سود خالص یکهزار و 668درصدی را تجربه کرده و «پکرمان» توانسته است با ثبت سود 2هزار و 758میلیارد تومانی، سود خالص خود را 638درصد رشد دهد. اگر بخواهیم مبنای سود حقیقی را دلار نیما قرار دهیم، شرکت «پیزد» در سال گذشته رکورد سود بینظیری را به ارمغان آورده و توانسته است سود خالص خود را 302درصد طی سال گذشته افزایش دهد.

«شویندهسازان» بورسی طی سال 1402 بهمیزان 4هزار و 39میلیارد تومان سود خالص ساختند که این عدد در قیاس با سال 1401 رشد 46درصدی تجربه کرده است. با وجود افزایش سود خالص این صنعت، تداوم قیمت دستوری اجازه رشد سود را به شویندهسازان نداده و حاشیه سود خالص این صنعت در سال گذشته 15.5درصد بهثبت رسیده که در مقایسه با سال ماقبل تنها یکدرصد بهبود داشته است. از لحاظ دلاری میزان سود خالص دلاری شویندهسازان 8.65درصد در سال 1402 افزایش داشته که نسبت به صنایع دیگر عملکرد ضعیفی محسوب میشود. از لحاظ بازدهی، شرکت «قرن» در سال 1402 با ثبت بازدهی 70درصدی بیشترین میزان افزایش قیمت را تجربه کرده است. از لحاظ سودآوری نماد «ساینا» با وجود تحمیل زیان بر بسیاری از نمادهای شوینده، عملکرد خوبی داشته است.

شرکت مذکور سود خالص خود را در سال 1402 بهمیزان 131درصد افزایش داده و از لحاظ دلاری حدود 82درصد سود خالص دلاری خود را طی سال گذشته رشد داده است. شرکتهای «کاشیوسرامیک» در سال 1402 وضعیت بهنسبت خوبی را تجربه کردند. مجموع سود خالص این صنعت یکهزار و 688میلیارد تومان بود که نسبت به سال 1401 رشد 42درصدی داشت. با وجود این چون سایه قیمت دستوری بر سر این صنعت است، حاشیه سود خالص تغییر چندانی نداشت و با افزایش یکدرصدی به 26درصد رسید. از لحاظ سود دلاری وضعیت بدی برای این صنعت رقم خورد؛ چرا که سود خالص کاشیوسرامیکیها طی سال گذشته تنها 1.5درصد رشد داشت.

در میان نمادهای این صنعت شرکت «کسعدی» با بازدهی 59درصد بیشترین میزان بازدهی را در سال گذشته از آن سهامداران خود کرد. از لحاظ افزایش سود خالص «کپارس» یکی از شگفتیسازهای سال 1402 بود. این شرکت موفق شد سود خالص ریالی خود را با یکهزار و 503درصد افزایش به 259میلیارد تومان برساند و از لحاظ دلاری نیز سود خالص دلاری خود را یکهزار و 569درصد افزایش داده است. سال 1402 سال خوبی برای شرکتهای «قندوشکر» بازار سرمایه بود. سود خالص این صنعت در سال گذشته 2هزار و 558میلیارد تومان بود که نسبت به 1401 افزایش 147درصدی داشت. حاشیه سود کل صنعت در این سال 18درصد به ثبت رسید که نسبت به 1401 بهمیزان 8درصد افزایش را تجربه کرده است.

همچنین سال 1402 بهلحاظ دلاری نیز سال خوبی برای قندوشکریها بود؛ چرا که در این سال مجموع سود خالص آنها 78درصد جهش یافت. در میان 12شرکت قندوشکری بازار سرمایه، نماد «قمرو» با ثبت بازدهی بیش از 98درصد سال پرسودی را برای سهامداران خود به ارمغان آورد. براساس سود خالص شرکت «قلرست» طی سال گذشته توانست گوی سبقت سودآوری را از رقبای خود برباید. بر این اساس شرکت یادشده سود خالص ریالی و دلاری خود را طی 1402 بهترتیب 366 و 183درصد افزایش داد. چهار گروه اصلی در صنعت محصولات غذایی وجود دارد که از قرار «محصولات لبنی»، «آشامیدنی»، «شیرینیجات» و «سایر محصولات غذایی» هستند. تعداد زیادی از نمادهای غذایی هنوز گزارش سالانه خود را منتشر نکردهاند.

بررسی سودآوری چهار گروه محصولات غذایی نشان میدهد که سال 1402 سال تلخی برای غذاییها بوده و عمدتا دچار کاهش سود و حتی شناسایی زیان شدهاند. در سال 1402 میانگین سود خالص صنعت محصولات غذایی با کاهش یکدرصدی نسبت به 1401 همراه بوده است. از طرفی سود دلاری غذاییها با کاهش چشمگیر 30درصد متوسط به 34میلیون دلار تقلیل یافته است. در این میان دو گروه آشامیدنی و شیرینیجات برخلاف گروههای دیگر آسیب کمتری دیدهاند و توانستند سود خود را افزایش خوبی دهند. اما لبنیها بازنده صنعت غذایی بودند و متوسط سود این صنعت کاهش بیش از 80درصدی را تجربه کرده است. از میان 28نماد محصولات غذایی شرکت «غالبر» با ثبت بازدهی 85درصد طی سال 1402 بهترین عملکرد را بین نمادهای این صنعت تجربه کرده است. از لحاظ سود خالص دلاری، شرکت «غمایه» طی سال 1402 از گروه شیرینیجات بیشترین میزان رشد سود خالص دلاری را با جهش 489درصدی نسبت به 1401 به ثبت رسانده است.

شرکتهای «دارویی» سال سختی را پشت سر گذاشتند. مجموع سود خالص این صنعت طی سال 1402، 13هزار و 936میلیارد تومان بود که افت حدود 8درصدی نسبت بهسال ماقبل داشته است. حاشیه سود خالص این صنعت در سال گذشته 16درصد بهثبت رسید که نسبت به 1401 بهمیزان 4درصد افت داشته است. بهلحاظ دلاری نیز وضعیت داروییها وخیم بوده و سود خالص آنها افت بیش از 32درصدی را در سال گذشته تجربه کرد. بیشترین بازدهی در صنعت دارو بهشرکت «درهآور» تعلق دارد که در حدود 80درصد بازدهی را طی سال گذشته نصیب سهامداران خود کرد. از لحاظ رشد سود خالص، شرکت «دتولید» عملکرد بینظیری در میان داروییها داشته و توانسته است سود خالص ریالی و دلاری خود را طی سال 1402 بهترتیب 152 و 260درصد نسبت به 1401 افزایش دهد.