سیاستگذار مسکن در مالزی طی نزدیک به 7 دهه، سعی و خطای فراوان برای تامین خانه موردنیاز خانوارهای کمدرآمد و طبقه متوسط انجام داده است، بهطوری که سیاستهای متنوع در 6 دوره زمانی در بازار ساخت و عرضه مسکن پیاده شد و هر کدام نتایج مشخصی داشته است. مطالعات و بررسیهای گروه رسانهای «دنیایاقتصاد» از جزئیات سیاستهای مسکن کشور مالزی نشان میدهد، «نسخه واحد (تکبعدی)» در بازار مسکن این کشور آسیایی برای الگوگیری وجود ندارد اما یک «نباید سیاستی» را میتوان از کارنامه مسکن حمایتی در این کشور استخراج کرد و از آن درس گرفت؛ «پرهیز از تعیین قیمت دستوری برای ساخت مسکن». در این دوره زمانی در این کشور، دولت تلاش کرد ساخت «مسکن حمایتی» را با قیمت تعیینشده به بخشخصوصی محول کند اما نتایج، موفقیتآمیز نبود. با این حال، «رسمیتدادن به سود رقابتی برای سرمایهگذار ساختمانی آماده کار در عرضه مسکن حمایتی»، «عرضه حداقل 30درصد واحد مسکونی ارزانقیمت در ساختمانهای جدید نه به صورت دستوری بلکه با مکانیزم پاداش تراکمی به سازنده»، «کاهش زمان صدور مجوز ساختمانی» و همچنین «توسعه حمل و نقل حومه برای تشویق سکونت در حومه شهرهای اصلی»، چهار سیاست موفق دولت مالزی در بخش مسکن است که در کنار «درس تبعات قیمتگذاری» میتواند مبنای تصمیمگیری مسوولان بخش مسکن ایران برای پاسخ به تقاضای انباشت شده باشد.

کشورهای آسیایی با دارا بودن بالاترین نرخ رشد جمعیت در جهان، با چالشهای متعددی در حوزه مسکن روبهرو هستند. در سال 1950، جمعیت شهری آسیا تنها حدود 170 میلیون نفر بود. اما طی 60 سال، این رقم به طور چشمگیری افزایش یافته و در سال 2010 به 1.7 میلیارد نفر رسیده است. در حال حاضر، بیش از نیمی از جمعیت جهان در قاره آسیا ساکن هستند. سازمان ملل متحد پیشبینی میکند که تا سال 2030، جمعیت کل جنوب شرقی آسیا به 2370 میلیون نفر خواهد رسید. شبهجزیره مالزی هم از این قاعده مستثنی نبوده است. مالزی، کشوری با تنوع قومی و فرهنگی غنی، در طول دهههای گذشته تغییرات جمعیت قابلتوجهی را تجربه کرده است. از سال 1950 تا 2024، جمعیت مالزی از 5میلیون و 972هزار و 876نفر به 34میلیون و671 هزار و 895نفر افزایش یافته است.

این افزایش بیانگر رشد 480.49 درصدی جمعیت طی 73 سال اخیر است. رشد چشمگیر جمعیت در مالزی طی این دوره، فشار زیادی را به بازار مسکن این کشور وارد کرده است، اما به نظر میرسد دولت این کشور با اتخاذ سیاستهای مناسب در حوزه مسکن تا حدود زیادی توانسته قیمتها را در بازار مسکن کنترل کرده و در کنار آن برای اکثر جمعیت این کشور، سرپناه باکیفیتی را فراهم کند. در سال 1957 و قبل از استقلال مالزی، مفهوم مسکن دولتی در این کشور با عنوان «محلههای سازمانی» شناخته شده بود. بر اساس این مفهوم، دولت انگلیس تسهیلات مسکن را برای طبقاتی همچون کارکنان بریتانیایی که در نهادهای عمومی مانند بیمارستانها، مدارس و ادارات منطقه و... کار میکردند، فراهم کرده بود. پس از استقلال مالزی، مفهوم مسکن دولتی با هدف تهیه مسکن برای تمام اقشار جامعه به عنوان یک چشمانداز برای دولت مطرح شد.

هدف اصلی دولت مالزی از این چشمانداز، دستیابی به رشد سریع اقتصادی و همچنین تامین مسکن برای اقشار مختلف جامعه بود. شبهجزیره مالزی شاهد مهاجرت شدید جمعیت از روستاها به شهرها از سال 1957 تاکنون بوده است. یکی از عوامل مهم در روند شهرنشینی مالزی، اجرای «سیاست اقتصادی جدید» (NEP) در سال 1971 بود. علاوه بر این، تخصیص سهمیههای اقتصادی برای مالاییها (گروهی قومی ساکن در کشور مالزی) در بخشهای مختلف اقتصاد، از جمله کسب و کار، آموزش و استخدام در بخش دولتی و همچنین توسعه صنایع، توسعه زیرساختها و البته ترویج آموزش به مهاجرت سریع جمعیت روستایی به مناطق شهری منجر شد. به گونهای که در سال 1957، 11.2درصد از مالزیاییها در مناطق شهری زندگی میکردند؛ اما، این رقم در سال 1980 به 25.2درصد افزایش یافت.

افزایش جمعیت شهری که در سال 1980 به وجود آمد، عمدتا نتیجه رویکردهای توسعهای دولت مالزی بود که مردم را تشویق به شرکت در فعالیتها در مناطق شهری کرد. به طوری که تا سال 1990 جمعیت شهری مالزی به 45.6درصد افزایش یافت. رشد روزافزون جمعیت شهری مشکلات متعددی را پدیدار کرد که مهمترین آن عدمتعادل بخش عرضه و تقاضا در بخش مسکن این کشور بود. مالزی تاکنون گامهای بزرگی را برای رفع این مشکلات در خصوص مسکن برداشته است. دولت این کشور در برنامههای مختلف توسعه خود، برنامههای مسکن را در مناطق شهری و روستایی با هدف خانهدار شدن افراد آغاز کرده است که طبیعتا برخی از آنها موفق و برخی دیگر ناموفق بودهاند؛ بهرغم نقدهای متعددی که به سیاستهای حوزه مسکن در این کشور وجود دارد، نمیتوان موفقیت این سیاستها را در بسیاری از زمینهها انکار کرد.

سیاستهای کلی تامین مسکن اقشار کمدرآمد در دنیا

مسکن در جایگاه سرپناه یکی از نیازهای اساسی انسان است و به عنوان نیاز اولیه و ضروری خانوار به حساب میآید که یکی از اولویتهای دولتها در سالهای متمادی بوده است. تجزیه و تحلیلها نشان میدهد که گروههای کمدرآمد در مقایسه با سایر گروهها با درآمد بالاتر، بهرهمندی کمتری از منافع برنامههای توسعه شهری دارند. یکی از عواملی که همواره در تحولات مسکن بهخصوص پس از رشد جمعیت شهرها تاثیرگذار است سیاستهایی است که در دولتها برای ساخت مسکن اتخاذ میشود.

وضعیت مسکن افراد بهخصوص افراد کمدرآمد همواره در تمامی کشورها مساله پرچالشی بوده است. با این حال سیاستهای مختلفی در اقصی نقاط جهان از جمله مالزی طی زمان اتخاذ شده که این مساله را برطرف کند. در پاسخ به این چالش، دولتها در سراسر جهان به طور سنتی با رویکردهای مختلف، سیاستهایی را در حوزه مسکن اتخاذ میکنند که بتوانند تعادلی منطقی بین عرضه و تقاضا برقرار سازند. این امر با ایجاد هماهنگی فعال و انطباق واقعبینانه بین این دو کفه ترازو، دستیابی به اهداف اساسی مسکن شهری را آسان میسازد. تاکنون، طیف وسیعی از برنامهها و سیاستها برای حل معضل مسکن در کشورهای مختلف ارائه شده است. این سیاستها غالبا متناسب با شرایط خاص هر کشور در زمان و مکان تدوین شدهاند. برخی از این سیاستها به نتایج مثبتی دست یافتهاند، در حالی که برخی دیگر با شکست مواجه شدهاند.

بررسی دقیق و موشکافانه سیاستهای تامین مسکن در کشورهای مختلف، گامی ضروری برای بهرهگیری از تجارب ارزشمند آنها و سنجش امکان اجرای برخی از این سیاستها در ایران به شمار میرود. این امر با این باور صورت میگیرد که استفاده از روشهای موفق و آزمونشده در سایر کشورها، شانس دستیابی به نتایج مطلوب در زمینه تامین مسکن را به طور قابلتوجهی افزایش میدهد. دولتها در راستای ایجاد بستری مناسب برای فعالیت بخش خصوصی و ارتقای کارآمدی بازار مسکن، در سطوح مختلف پولی، مالی و قانونی به سیاستگذاری میپردازند. عمده خطمشیگذاری در بخش مسکن در جهان در این 9 دسته قابل دستهبندی هستند.

در طول 6 دهه گذشته، سیاستها و برنامههای مسکن در سراسر کشورهای آسیایی تنوع زیادی داشته است. برخی از کشورها بر ارائه مسکن اجتماعی تمرکز کردهاند، در حالی که برخی دیگر ارائه زمین دولتی به رهبری بخش خصوصی را دنبال کردهاند. همچنین، برخی کشورها به دنبال نوسازی و بهسازی سکونتگاههای موجود بودهاند. گزارشها نشان میدهد که عدمدسترسی به زمین مقرون به صرفه، مانع اصلی افزایش عرضه مسکن ارزانقیمت در آسیا محسوب میشود. با وجود این چالشهای قابلتوجه، چند کشور آسیایی از جمله سنگاپور، هنگکنگ و مالزی با تلاشهای هماهنگ و هدفمند دولت، موفق به تحقق دسترسی همگانی به مسکن مناسب از طریق طیف وسیعی از مداخلات شدهاند.

تجارب مالزی

بر اساس چارچوب نظری مطالعات مسکن در مالزی، بحث مسائل مسکن در این کشور به سه موضوع اصلی مصرف، مبادله و تولید مربوط میشود. بررسیها نشان میدهد که مسأله اصلی مسکن در مالزی به بخش مصرف بازمیگردد. از آنجا که یکی از جنبههای مهم مصرف مسکن، قیمت است، سیاستهای مالی در راستای مقابله با مشکلات مربوط به قیمت مسکن، معرفی شده و در حال اجراست. اما به طور کلی مسائل پیرامون مشکل مسکن در مالزی شامل «قیمت بالای مسکن»، «سیاستگذاری»، «استطاعت مالی» و «موقعیت مسکن» است.

با وجود آنکه از شرکتهای دولتی انتظار میرود نقش عمدهای در ساخت و توزیع مسکن کمهزینه برای گروههای کمدرآمد داشته باشند؛ اما، آنها اغلب مسکنهایی با قیمتی بیش از حد متوسط و با هزینه بالا تولید میکنند که در حیطه «قیمت بالای مسکن» و «استطاعت مالی» جا میگیرد. بخش خصوصی نیز، تنها موفق به برآورد بخش کوچکی از ساخت مسکن کمهزینه میشود و سازندگان این بخش هم تمایل بیشتری برای ساخت مسکن برای دهکهای بالای جامعه دارند. در واقع، شرکتهای تعاونی مسکن قادر به مقابله با چالشهای فنی ساختوساز صنعتی نیستند. چرا که با افزایش قیمت مواد خام مانند سیمان، میلگرد، فولاد، آجر، چوب و... توانایی آنها در ساخت مسکن ارزانقیمت تحتتاثیر قرار میگیرد.

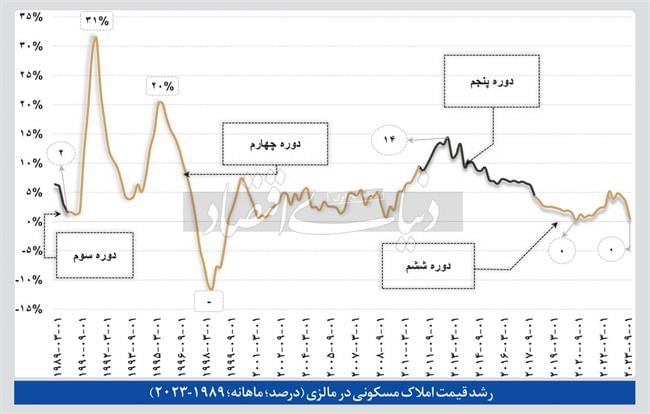

ساخت مسکن دولتی، یک عنصر مهم در برنامههای مسکن ملی مالزی است. در واقع، این برنامه برای همه گروههای جوامع، صرفنظر از نژاد آنها و به منظور از بین بردن زاغهها و مساکن غیرقانونی و همچنین برای حل و فصل سایر مشکلات اجتماعی و اقتصادی مرتبط با رشد سریع مراکز شهری در این کشور طراحی شده است. دولت مالزی در هشتمین برنامه پنج ساله ملی خود که بین سالهای 2001 تا 2005 اجرا شد، طرح تامین مسکن ارزانقیمت را مدنظر قرار داد. البته، تاکید اصلی این طرح ساخت مسکن ارزانقیمت برای اقشار کمدرآمد بود و دولت از سال 1957 تهیه این نوع مسکن را از طریق تشکیل تعاونیهای توسعه اقتصادی و نیز سازمانهای مختلف توسعه شهری دنبال کرده است. همچنین، برای اینکه تضمین شود این خانهها در اختیار گروههای هدف، یعنی اقشار کمدرآمد قرار میگیرد، دولت سیستم ثبتنام را برای خریداران این خانهها در نظر گرفت تا ثروتمندان نتوانند آنها را خریداری کرده و در قیمتها و بازار مسکن اختلال ایجاد کنند. در کشور مالزی طی پنج دهه گذشته سیاستهای متنوعی در حوزه مسکن اتخاذ شده که در 6 بخش قابل ارزیابی است.

1. دوره نخست؛ ساخت مجتمعهای مسکونی: این سیاست به قبل از سال 1957 و پیش از استقلال مالزی برمیگردد. در این دوره، دولت مهمترین نقش را در ساخت مسکن داشت و به «ساخت مجتمعهای مسکونی» برای حدود 500هزار نفر از جمعیت کشور پرداخت که عمدتا کارکنان دولت بودند. البته در آن دوره نیز تلاشهایی برای تامین مسکن برای اقشار کمدرآمد در شهرها صورت گرفت.

2. دوره دوم؛ تامین مسکن ارزان با تکیه بر نقش بخش خصوصی: پس از استقلال مالزی در سال 1957، دولت به مشکلات حاشیهنشینی و تراکم جمعیت در مناطق مسکونی ناشی از مهاجرت روستایی به شهری توجه کرد. بین سالهای 1957 تا 1970 بهبود زیرساختهای اساسی و توسعه روستایی، تمرکز بر منافع کارمندان دولت و برنامه سقوط مسکن توسط دولت رخ داد که مقدار کمی از بودجه ملی برای توسعه مسکن ارزانقیمت در برنامه پنج ساله دوره دوم (1965-1956) اختصاص یافت. توسعه مسکن در اولویت دولت نبود، اما تامین مسکن برای کارمندان دولت اهمیت داشت. این امر منجر به ساخت 23236 واحد مسکونی دولتی و 8938 واحد مسکونی ارزانقیمت به ترتیب برای کارمندان دولت و گروههای کمدرآمد توسط دولت شد.

از سال 1966 تا 1970، مشکلات حاشیهنشینی و زاغهنشینی بیشتر مورد توجه قرار گرفت. قوانینی برای پاکسازی حاشیهنشینان تصویب شد، هدف بهبود رفاه گروههای کمدرآمد بود و از این رو، دولت ساخت مسکن ارزانقیمت را به عنوان ابزاری مهم در دستیابی به این هدف مورد استفاده قرار داد. در سال 1967، برنامه اضطراری مسکن به عنوان ابتکار دولت برای تامین مسکن ارزانقیمت اجرا شد و 32 تا 50 واحد مسکونی ارزانقیمت در مناطقی که فاقد مسکن ارزانقیمت بودند، ساخته شد. در این دوره، در مجموع 21790 واحد ساخته شد که 73درصد هدف دولت را برآورده کرد و یکی از تلاشهای بزرگ دولت در ارتقای رفاه گروههای کمدرآمد بود.

3. دوره سوم؛ تامین مسکن کمدرآمدها توام با کاهش فقر و کنترل بازار اجاره: این دوره از 1971 تا 1990 ادامه پیدا کرد. پس از تراژدی آشوبهای نژادی 13 مه 1969 ناشی از نابرابری درآمدی و اجتماعی (درگیری چینیهای ساکن مالزی با بومیهای این کشور به دلیل نابرابری در بحبوحه انتخابات عمومی)، سیاست اقتصادی جدید (NEP) در سال 1971 برای رسیدگی به شکافهای اجتماعی-اقتصادی آغاز شد. بسیاری از برنامههای مسکن برای دستیابی به یکی از اهداف NEP، یعنی کاهش و ریشهکن کردن فقر در میان بومیان (مالاییها و مردم بومی مالزی) اجرا شدند. سیستم سهمیهبندی در توسعه مسکن معرفی شد تا توسعهدهندگان را ملزم به گنجاندن 30درصد مسکن ارزانقیمت در اکثر پروژههای مسکونی کند. فاز اول سیاست «مسکن به عنوان نیاز اساسی» در دوره سوم سیاستهای توسعه مسکن مالزی (1975-1971) رونمایی شد که برای تامین مسکن بسیار ابتدایی برای گروههای کمدرآمد طراحی شده بود تا بتوانند بر اساس شرایط اقتصادی خود مسکن خود را بهبود ببخشند.

در فاز دوم این طرح، در دوره سوم (1980-1976)، چند ابتکار برای کنترل هزینه مسکن اجرا شد، مانند افزایش تراکم ساختمان، کاهش مساحت واحد آپارتمان، کاهش ایوان جلو و همچنین کاهش استاندارد تاسیسات زیربنایی. برای تسریع ساخت مسکن ارزانقیمت، دولت بودجهای را تامین کرد و دوره بازپرداخت وام را برای توسعهدهندگان از 20 به 25 سال افزایش داد. در فاز سوم نیز (1985-1981)، مفهوم «مسکن ارزانقیمت» اجرا شد که بر تولید مسکن ارزانقیمت در مناطق شهری تاکید داشت. در سال 1981، دولت مقرر کرد که 30 تا 50درصد از پروژههای مسکن خصوصی باید مسکن ارزانقیمت با حداکثر هزینه 25هزار رینگیت مالزی برای هر واحد باشد، که منجر به مشارکت بخش خصوصی در توسعه مسکن ارزانقیمت شد. از آن زمان، توسعه مسکن ارزانقیمت یکی از اهداف در هر برنامه توسعه ملی پنج ساله بوده است.

از نظر عملکرد، توسعه مسکن ارزانقیمت از سال 1971 تا 1981 روندی افزایشی داشته است. در فاز اول (1975-1971)، 13244 واحد تکمیل شد که 5.50درصد هدف را محقق کرد. تعداد مسکن ساخته شده در فاز دوم (1980-1976) به 26هزار واحد افزایش یافت. با این حال، به دلیل کاهش نقش و کمبود نیروی انسانی وزارت مسکن، تنها 35درصد از هدف محقق شد. در فاز سوم (1981-1985)، بخشهای دولتی و خصوصی به ترتیب 71310 (4.40درصد از هدف) و 19170 (9.21درصد از هدف) واحد مسکن ارزانقیمت احداث کردند. از سال 1986 تا 1987، اقتصاد مالزی به دلیل بحران مالی جهانی در رکود بود که منجر به کاهش بودجه دولت برای توسعه مسکن در فاز چهارم دوره سوم (1990-1986) و در ادامه، در دوره چهارم (1995-1991) شد.

4. دوره چهارم؛ ساخت مسکن افراد کمدرآمد و کنترل بازار اجاره از دهه 90 تا 2010: 1990 تا 2010، برنامه ملی مسکن با شعار «تامین مسکن برای همه اقشار اجتماعی با تاکید بر توسعه پایدار» اجرا شد. در این دوره، توسعه پایدار شهری و تامین مسکن مناسب برای همه گروههای درآمدی کشور مورد تاکید قرار گرفت و تمام طرحهای توسعه مسکن در راستای سیاستهای دیگر دولت، از جمله سیاستهای صنعتی و تجاری، تدوین و اجرا میشدند. در این دوره، دولت در تامین مسکن ارزانقیمت و بخش خصوصی در ساخت مسکن برای اقشار با درآمد متوسط و بالا نقشآفرینی میکردند.

سیاستهای مسکن در آن زمان، مطابق با هدف نهادهای بینالمللی مانند بانک جهانی و صندوق بینالمللی پول، برای ترویج یک بازار آزاد و کاهش دخالت دولت در امور تجاری تدوین شد. در این دوره، نهاد یکپارچهای جهت تسهیل تایید درخواستهای پروژههای مسکن و کمک به توسعهدهندگان برای اخذ وام بانکی ایجاد شد و صندوق بازیابی پروژههای مسکن ناتمام و متروکه، برای کمک به توسعهدهندگان که در حال تکمیل پروژهها بودند، راهاندازی شد. در ادامه این برنامه، در حالی که مفهوم «زیستگاه انسانی با شرایط مطلوب» در طرحهای مسکن اجرا شد تا نیاز به امکانات اجتماعی، انواع مختلف مسکن و دسترسی مالی برای گروههای کمدرآمد را در نظر بگیرد، روش یارانه متقابل برای اجازه دادن به توسعهدهندگان برای جبران خسارت در ساخت مسکن ارزانقیمت که با سود بسیار کمی انجام میشد، با کسب سود از مسکن معمولی با فروش در قیمتهای بالاتر اجرا شد. علاوه بر این، بودجهای برای تسریع در تامین مسکن ارزانقیمت نیز ایجاد شد.

در این دوره، تولید مسکن کمهزینه به صدهاهزار واحد افزایش یافت که بیشتر آن توسط بخش خصوصی تامین شد. در اوایل این دوره، بخش خصوصی و عمومی به ترتیب 88880 واحد (24درصد از هدف) و 74330 واحد (61درصد از هدف) مسکن کمهزینه را تکمیل کردند. همچنین در ادامه، با اجرای دقیقتر سیاستهای اتخاذ شده، تولید مسکن کمهزینه به اوج خود رسید و به 261386 واحد رسید که 82.2درصد آن، یعنی 214889 واحد از بخش خصوصی و 46497 واحد از بخش عمومی بود.

در بحران مالی آسیایی سال 1998، چالشهای ناشی از آشفتگی اقتصادی دولت مالزی را وادار کرد تا «شورای اقدام اقتصادی» را برای بهبود رشد اقتصادی و حل مشکل زاغهنشینی تاسیس کند. در سال 1998، دولت مالزی برنامه ویژه مسکن کمهزینه، یعنی برنامه «مسکن یکپارچه مردمی» را برای جابهجایی زاغهنشینان در مناطق شهری، بهویژه در کوالالامپور آغاز کرد. به دلیل عدمسودآوری ناشی از هزینههای بالای زمین، زیرساخت و توسعه در مناطق مرکزی تجاری، دولت با افزایش حداکثر قیمت مسکن کمهزینه از 25هزار رینگیت به 42هزار رینگیت به ازای هر واحد، موافقت کرد. با اجازه دادن به توسعهدهندگان برای کسب سودهای رقابتی بیشتر، این تعدیل نشاندهنده ابتکار دولت در تشویق مشارکت بیشتر هر دو بخش عمومی و خصوصی در توسعه مسکن کمهزینه بود. در سال 2002، قانون توسعه مسکن در مورد کنترل و صدور مجوز که در سال 1966 تصویب شده بود، اصلاح شد تا توسعه مسکن به شکل موثرتری صورت پذیرد.

همزمان، سیستم ثبتنام کامپیوتری به عنوان بخشی از فرآیند غربالگری خریداران واجد شرایط اجرا شد. در زمینه عملکرد سیاستی، در چارچوب برنامه هفتم مالزی (2000–1996)، 95.3درصد از هدف 190597 واحد مسکونی تحقق یافت که از این رقم بخش خصوصی 129598 واحد را به خود اختصاص داده بود. در برنامه هشتم مالزی (2005–2001)، بخش دولتی 113235 واحد را تکمیل کرد و به 54.4درصد از هدف دست یافت، در حالی که بخش خصوصی 97294 واحد را تکمیل کرد و بیش از دو برابر هدف تعیینشده را محقق ساخت. در دوره برنامه نهم مالزی (2010–2006)، توسعه مسکن همچنان بر تامین مسکن مناسب، مقرونبهصرفه و با کیفیت برای همه مالزیاییها متمرکز بود. با توجه به اینکه بازار مسکن توسط بخش خصوصی هدایت و توسط بخش دولتی حمایت میشد، بخش خصوصی در مسکن با هزینه بالا سهم بیشتری داشت و مشارکت آن در مسکن با هزینه پایین به تدریج کاهش یافت.

5. دوره پنجم؛ فاز اول سیاست ملی مسکن مقرون به صرفه از سال 2010 تا 2018: سیاست تحول ملی در سال 2010 معرفی شد. در چارچوب برنامه تحول دولت، هفت حوزه کلیدی نتایج ملی به عنوان حوزههایی که نیازمند اقدامات سریع دولت بودند، شناسایی شدند. در میان آنها، دو حوزه یعنی «افزایش استاندارد زندگی خانوارهای کمدرآمد» و «بهبود زیرساختهای اساسی روستایی» با توسعه مسکن مرتبط بودند. طی سالها، سیاستهای مسکن در برنامههای مالزی بر هدف ارائه مسکن مقرونبهصرفه و کافی به گروههای کمدرآمد تاکید کرده بودند و افزایش تعداد گروههای با درآمد متوسط نیز منجر به افزایش تقاضا برای مسکن مقرونبهصرفه شده بود. در سال 2012، سیاست ملی مسکن صادر شد که بهعنوان یک قطبنما برای تمامی طرفهای ذیربط در توسعه مسکن مطرح شد. در سال 2013، دولت، هدف ساخت 1.1 میلیون واحد مسکن مقرونبهصرفه طی پنج سال را برای پاسخ به تقاضای بازار تعیین کرد و در سال 2014 به توسعهدهندگان اعلام کرد که تمامی پروژههای مسکن باید شامل 20درصد واحدهای کمهزینه و 20درصد واحدهای با هزینه متوسط باشند. در همین دوره، مفهوم «اول ساخت، سپس فروش» اجرا شد و علاوه بر آن، سیستم «مرکز یکمرحلهای» که در سال 2007 تاسیس شده بود، برای کوتاه کردن فرآیند تایید، به کار گرفته شد.

سیستم «مرکز یکمرحلهای» (One Stop Centre) یا OSC یک ابتکار دولت مالزی است که در سال 2007 برای تسهیل و تسریع در فرآیندهای تایید پروژههای ساختمانی و توسعه مسکن ایجاد شد. هدف اصلی این سیستم، کاهش زمان موردنیاز برای دریافت مجوزها و تاییدیههای لازم از نهادهای مختلف دولتی است. پیش از معرفی این سیستم، توسعهدهندگان پروژههای ساختمانی باید به صورت جداگانه به نهادهای مختلف مانند شهرداریها، نهادهای محیطزیستی، سازمانهای مرتبط با آب و برق و... مراجعه میکردند تا مجوزهای لازم را دریافت کنند. این فرآیند زمانبر بود و میتوانست باعث تاخیر در اجرای پروژهها شود. با راهاندازی سیستم «مرکز یکمرحلهای»، تمام این مراحل و فرآیندهای مربوط به تاییدیهها و مجوزها در یک مکان متمرکز شدند. با شروع فعالیت این سیستم، توسعهدهندگان پروژهها میتوانستند تمام درخواستهای خود را از طریق یک مرکز واحد (OSC) ارسال کنند و این مرکز به نمایندگی از آنها با تمام نهادهای ذیربط در ارتباط بود تا مجوزها و تاییدیهها را دریافت کند. این امر به کاهش زمان انتظار و بهبود کارآیی در اجرای پروژههای ساختمانی و توسعه مسکن کمک بسزایی کرد.

در سال 2011، دولت مالزی با هدف ارتقای توانایی پرداخت هزینه مسکن برای گروههای کمدرآمد، سیاست ملی «مسکن مقرون به صرفه» (DRMM) را به اجرا گذاشت. طبق تعریفی که در این طرح آمده، مسکن مقرون به صرفه مسکنی است با کیفیت مناسب و موقعیت مکانی مناسب که خرید آن مانع از تامین سایر نیازهای اساسی زندگی ساکنان آن نشود. همچنین، ساخت یک خانه مقرون به صرفه نهتنها شامل قیمت خانه میشود، بلکه کیفیت و موقعیت آن را نیز در بر میگیرد. این سیاست با تمرکز بر چالشهای موجود در سطوح کلان و خرد، راهکارهایی را برای بهبود وضعیت مسکن این قشر از جامعه ارائه میدهد. DRMM با ارائه دستورالعملهای دقیق به انبوهسازان، آنها را به ساخت خانههای مقرون به صرفه تشویق میکند.

بهرغم اینکه، این دستورالعملها با تعیین استانداردهای ساخت، مشخصات فنی و سقف قیمت برای مسکن ارزانقیمت تلاش کردهاند تا تولید خانههای مقرون به صرفه را افزایش دهند، یکی از اصلیترین نقاط ضعف این طرح، نادیده گرفتن فاکتورهای اقتصادی و درآمد خانوارهاست. به همین دلیل، کارشناسان نگران بودند که این سیاست نتواند نیازهای اقشار کمدرآمد را به طور کامل برآورده کند و اثربخشی لازم را در دستیابی به اهداف خود داشته باشد. با وجود چالشهای موجود، DRMM گامی مهم در جهت تحقق عدالت اجتماعی و تسهیل دسترسی به مسکن مناسب برای همه اقشار جامعه در مالزی به شمار میرود. ارائه یارانه و کمکهای مالی برای کاهش هزینههای ساخت و خرید مسکن، سادهسازی فرآیندهای اداری و صدور مجوز مرتبط با ساختوساز از دیگر مفاد این سیاست است. با وجود اجرای طولانیمدت سیاستهای مسکن مقرون به صرفه، همچنان دستیابی به این هدف برای خانوارهای کمدرآمد در مالزی به طور کامل محقق نشده است. در این دوره، بخش دولتی و خصوصی در مجموع 102201 واحد مسکن مقرونبهصرفه را تحت برنامه دهم مالزی (2015–2011) در چارچوب برنامههای مختلفی که برای تامین نیازهای گروههای هدف مختلف طراحی شده بودند، تکمیل کردند.

در حال حاضر تعداد بسیار زیادی از روستاییان در شهرها ساکن شدهاند و مسکن جزو نیازهای اولیه و مهم آنهاست. در واقع، تغییر ساختار اقتصادی طی سالهای اخیر باعث شده اقتصاد مالزی بیشتر دانشمحور باشد تا مبتنی بر کشاورزی، و از این رو، رشد شهرنشینی افزایش چشمگیری داشته است. سیاستهای اتخاذ شده توسط دولت در حوزه مسکن باید به گونهای طراحی شوند که با این تحول در ساختار اقتصاد سازگار باشند. 6. دوره ششم؛ فاز دوم سیاست ملی مسکن مقرون به صرفه: دولت جدید مالزی به رهبری ماهاتیر محمد در سال 2018 پس از پیروزی در چهاردهمین انتخابات سراسری مالزی روی کار آمد. این انتخابات به شکست حزب آمنو پس از 60 سال حاکمیت مطلق انجامید. پس از روی کار آمدن دولت جدید در مالزی در سال 2018، سیاستهای مسکن این کشور دستخوش تغییرات قابلتوجهی شد. هدف اصلی این تغییرات، بهبود دسترسی مردم به مسکن مقرون به صرفه و ایجاد یک بازار مسکن پایدار بود. فاز دوم سیاست ملی مسکن مقرون به صرفه از سال 2018 شروع شده و طبق برنامهریزیهای دولت جدید مقرر شده تا سال 2025 عملی شود.

پس از سال 2018، دولت مالزی برنامههای کمک مالی متعددی را برای حمایت از بخش مسکن و سایر حوزهها اجرا کرد. دولت از طریق برنامههای مختلفی مانند (BPR)، سیاستهایی تحت نام «کمک از دست دادن درآمد» به صورت مستقیم ارائه کرد. به عنوان مثال، در برنامه BPR، خانوارهایی که درآمد ماهانه کمتر از 5هزار رینگیت (معادل 1237 دلار در آن زمان) داشتند، تا سقف 5001 رینگیت دریافت کردند. کل مبلغ اختصاصیافته برای کمک مالی مستقیم حدود 10 میلیارد رینگیت بود. از طرف دیگر دولت برای حمایت از خریداران خانه و کسب و کارها، وامها و تضمینهای کمبهره ارائه کرد.

به عنوان مثال، شرکت تضمین مالی کسب و کار (SJPP) تا 90درصد از مبلغ وام را برای وامهای شرکتها تضمین کرد. علاوه بر این، طرحهای مختلفی مانند وام Teman Mesra با نرخ بهره پایین تا سقف 500هزار رینگیت (معادل 123750 دلار در آن زمان) ارائه شد. این ابتکارات با هدف کاهش بار مالی و بهبود دسترسی به مسکن و تامین مالی کسب و کار برای خانوادههای کمدرآمد و کسب و کارهای کوچک و متوسط انجام شد که توانست تا حد زیادی جلوی بالا رفتن تورم مسکن این کشور را بگیرد و مانند یک ترمز در جهت هدف دولت وقت عمل کند.

توسعه حملونقل عمومی نیز یکی دیگر از سیاستهای مهم دولت مالزی در حوزه مسکن بود. با سرمایهگذاری گسترده در سیستمهای حملونقل عمومی مانند مترو و قطار حومهای و گسترش شبکه اتوبوسرانی، دولت به دنبال کاهش تقاضا در مراکز شهری با تراکم بالا و در نتیجه کاهش تقاضا برای مسکن در مناطق مرکزی شهر بود. این امر به کاهش قیمت مسکن در مناطق مرکزی شهرها و ایجاد تعادل در بازار مسکن کمک کرد.

در مالزی از روش «ضریب میانه» (Median Multiple) برای ارزیابی بازار مسکن استفاده میشود و مسکن زمانی مقرونبهصرفه در نظر گرفته میشود که قیمت میانه برای بازار مسکن بیش از سه برابر میانه درآمد ناخالص سالانه خانوارهای کشور نباشد. بر اساس نظرسنجی به عملآمده در سال 2019 در خصوص درآمد خانوارها در این کشور، میانه درآمد ناخالص سالانه خانوارهای مالزی 70476 رینگیت (معادل 17042 دلار در آن زمان) بود. بنابراین مسکن مقرون به صرفه باید دارای قیمتی در حدود 211428 رینگیت (معادل 51123 دلار در آن زمان) باشد. قیمت مسکن مقرون به صرفه در دولت مالزی در دو محدوده قرار گرفته است که یا کمتر از 150هزار رینگیت (معادل 36270 دلار در آن زمان) یا بین 150001 تا 300هزار رینگیت تعریف شده است. توسعهدهندگان (انبوهسازان یا نهادهای ساخت مسکن) موظف هستند مسکن ارزانقیمت را در این محدوده قیمت ارائه دهند تا از تنظیم حاشیه سود مسکن به دلخواه خود جلوگیری کنند. با این حال قیمت مسکن به صورت میانگین در سال 2018 حدود 417هزار رینگیت (معادل 103207 دلار در آن زمان) بود که مبلغ بسیار بالاتری نسبت به درآمد ناخالص سالانه خانوار در مالزی داشت. این به آن معنی است که درآمد پایین خانوار باعث میشود اکثریت مالزیاییها از پس خرید و داشتن خانه برنیایند.

سیاست مسکن مقرون به صرفه از سال 2012 تا سال 2017 در کشور مالزی خیلی موفق و کارآ نبود و نتوانست نیازهای جامعه را به شکل خیلی مطلوبی برطرف کند از اینرو دولت جدید از سال 2018 سیاست مسکن مقرونبهصرفه را با رویکردی متفاوت با دوره قبلی اجرا کرد. استراژیهای DRMM برای غلبه بر مسکن گران با اشاره به 8 عامل تاثیرگذار انجام شد که در ادامه به آنها اشاره شده است.

دولت مالزی قصد دارد طی 10 سال از سال 2019 یک میلیون خانه ارزانقیمت برای خانوارهای کمدرآمد بسازد تا مالکیت خانه آنها را افزایش دهد. این کار کمی چالشبرانگیز بود، چون بیش از 20 نهاد حوزه مسکن در هر دو سطح فدرال و ایالتی وجود دارد که در توسعه مسکن مقرون به صرفه مشارکت دارند که عدمیکپارچگی میان این نهادها دولت مالزی را مجاب کرد که به فکر چارهای برای این مشکل باشد. به دپارتمان مسکن ملی این اختیار داده شد که به عنوان نهاد مسکن مرکزی، مرجعی برای پروژههای اتخاذشده توسط این 20 نهاد حوزه مسکن باشد و ساختوساز آنها را کنترل کند.

دادههای منتشر شده در سال 2020 نشان داد که مجموع واحدهای فروختهنشده در مالزی تقریبا سه برابر در یک دوره پنجساله افزایش یافته است. با توجه به این موضوع، DRMM الزام میکند که یک پایگاه داده مسکن یکپارچه ایجاد شود که مشکلات ناشی از کمبود و عدمتقارن اطلاعات در این حوزه، کاهش کارآیی سیاستها را به همراه نداشته باشد. این امر به دولت این امکان را میدهد که برآورد دقیقتری در مورد کمبود مسکن ارزانقیمت داشته باشد. DRMM مقرر میدارد که شورای دولتی ایالتی، مسوول بررسیهای جامع در مورد بازار املاک، انجام مطالعات تقاضا و عرضه و... است. از سوی دیگر اگر توسعهدهندگان از برنامههای دولت در ارائه مسکن ارزانقیمت مقررشده تخطی کنند، جرایم سنگین برای آنها لحاظ خواهد شد.

این برنامهها به این صورت بوده که حداقل 30درصد از کل پروژه توسعه، باید شامل مسکن ارزانقیمت باشد و همچنین از این تعداد مسکن مقرون به صرفه حداقل 30درصد آن باید به افراد بومی و مالزیایی اختصاص داده شود. DRMM پیشنهاد کرده است که برای افزایش دسترسی همه اقشار جامعه به مسکن، قیمت خانههای ارزانقیمت بر اساس درآمد متوسط هر منطقه تعیین شود. به این ترتیب، قیمت مسکن در مناطق مختلف با توجه به توان مالی ساکنان آن منطقه تنظیم میشود تا همه بتوانند خانهای متناسب با بودجه خود خریداری کنند.

همانطور که اشاره شد افزایش جمعیت شهرنشین، تقاضا برای مسکن در شهرهای مالزی را بالا برده و منجر به افزایش قیمت مسکن و کاهش قدرت خرید مسکن شده است. قیمت بالای زمین یکی از عوامل افزایش قیمت مسکن است. برای کاهش قیمت مسکن، دولت قصد دارد مسکن ارزانقیمت را در زمینهای دولتی توسعه دهد. وزارت مسکن و دولتهای ایالتی نقش مهمی در آمادهسازی زمین دارند. با توجه به قیمت بالای زمین و کمبود آن در مالزی، بهویژه در مناطق شهری، DRMM با برجسته کردن نقش خود در آمادهسازی زمین برای مسکن ارزانقیمت به کاهش قیمت مسکن تولیدشده کمک میکند.

DRMM دولت ایالتهای مختلف مالزی را به همکاری با بخش خصوصی تشویق میکند به طوری که آنها را مجاب میکند تا قبل از انجام پروژه، زمینهای مناسب را در اختیار بخش خصوصی قرار دهند. از سوی دیگر، DRMM وزارت مسکن را مجاب کرده که کمیتهای تحت عنوان «کمیته ارزیابی اجرایی مسکن ارزانقیمت» ایجاد کرده تا به بررسی و ارزیابی اثربخشی روشهای ساخت پرداخته و همچنین کاهش هزینههای ساخت را در دستور کار خود قرار دهد. همچنین به وزارت مسکن اختیاراتی داده شده تا از طریق تشکیل «کمیسیون زمین فدرال»، برنامهریزی، هماهنگی و توسعه مسکن را تسهیل کند.

بهطور کلی، هزینه ساخت بخش عمدهای از قیمت مسکن جدید در مالزی را تشکیل میدهد. برای بهبود کارآیی و اثربخشی اجرای پروژههای مسکن ارزانقیمت و کاهش هزینه ساخت ضمن اطمینان از ایمنی ساخت، DRMM توسعهدهندگان را به اتخاذ سیستم ساخت صنعتی (IBS) ملزم میکند (روشی است که در آن بخشهای عمده ساختمان در کارخانه تولید شده و سپس در محل پروژه مونتاژ میشوند) و آنها را به استفاده از فناوری مدلسازی اطلاعات ساختمان (BIM) (روش دیجیتال برای طراحی و ساخت ساختمانها بوده که یک مدل سهبعدی از ساختمان با جزئیات دقیق را ترسیم میکند) در ساخت مسکن ارزانقیمت تشویق میکند. دولت همچنین برای حمایت از اجرای IBS، مشوقها و معافیت مالیاتی بر ماشینآلات و ابزارهای ساخت مسکن ارزانقیمت ارائه میکند. بدیهی است که کاهش هزینه ساخت میتواند به کاهش قیمت مسکن و در نتیجه بهبود توانایی خرید مسکن کمک کند.

هزینه بالای انطباق با قوانین و مقررات صنعت ساختوساز، یکی از مشکلاتی است که بر توسعهدهندگان پروژههای مسکونی در مالزی تحمیل میشود و بر قیمت مسکن و توانایی مردم برای خرید خانه تاثیر میگذارد. DRMM دولتهای محلی و ایالتی را تشویق میکند تا هزینههای توسعه و انطباق را کاهش دهند یا حذف کنند. به عنوان مثال:

1. تحمیل هزینههای کمتر برای توسعه؛ تا آنجا که مربوط به دریافتیهای دولت از پروژه میشود.

2. تسریع روند تصویب و ارائه پاداش تراکم برای پروژههای مسکن مقرون به صرفه.

3. اعمال حقالارضهای کمتر و هزینههای تغییر کاربری زمین.

4. حذف یا کاهش هزینههای انطباق که توسط دولتهای ایالتی و محلی برای پروژههای مسکن مقرون به صرفه تحمیل میشوند.

سواد مالی برای جلوگیری از بدهی و مدیریت صحیح درآمدهای خانوار ضروری است. طبق نظرسنجی «توانایی و شمولیت مالی سمت تقاضا» که توسط بانک مرکزی مالزی در سال 2018 انجام شده، یک نفر از هر سه مالزیایی معتقد است که دانش مالی کمی دارد، بهویژه در خانوارهای کمدرآمد. مدیریت مالی ضعیف معمولا ناشی از کمبود دانش مالی و توانایی اتخاذ تصمیمات مالی خوب است که توانایی خرید مسکن آنها را هنگام مواجهه با خانهای که میتوانند خریداری کنند، تضعیف میکند. بنابراین، DRMM بانک مرکزی مالزی و آژانس مدیریت آن «AKPK» را موظف میکند تا سیستم مشاوره اعتباری را برای آموزش و مشاوره به عموم مردم در امور مالی ایجاد کند. این امر توانایی مالی فرد را بهبود میبخشد و به او در مسیر خرید خانه کمک میکند و توانایی خرید مسکن را تضمین میکند.

طبق برنامههای پیشنهادی توسط دولت مالزی و همچنین با نگاهی دقیق به نمودار قیمت مسکن در این کشور میتوان نتیجه گرفت که تنها با استمرار، تسهیل مسیر، دخالت معقول دولت و همچنین هموار ساختن راه مسکنسازی برای نهادهای تولید انبوه با چاشنی الزام به برنامهریزی برای تحقق اهداف دولت میتواند تغییرات چشمگیری را برای قشر ضعیف جامعه ایجاد کند.