بازار داخلی

در یکقدمی کانال 2.1 میلیونی

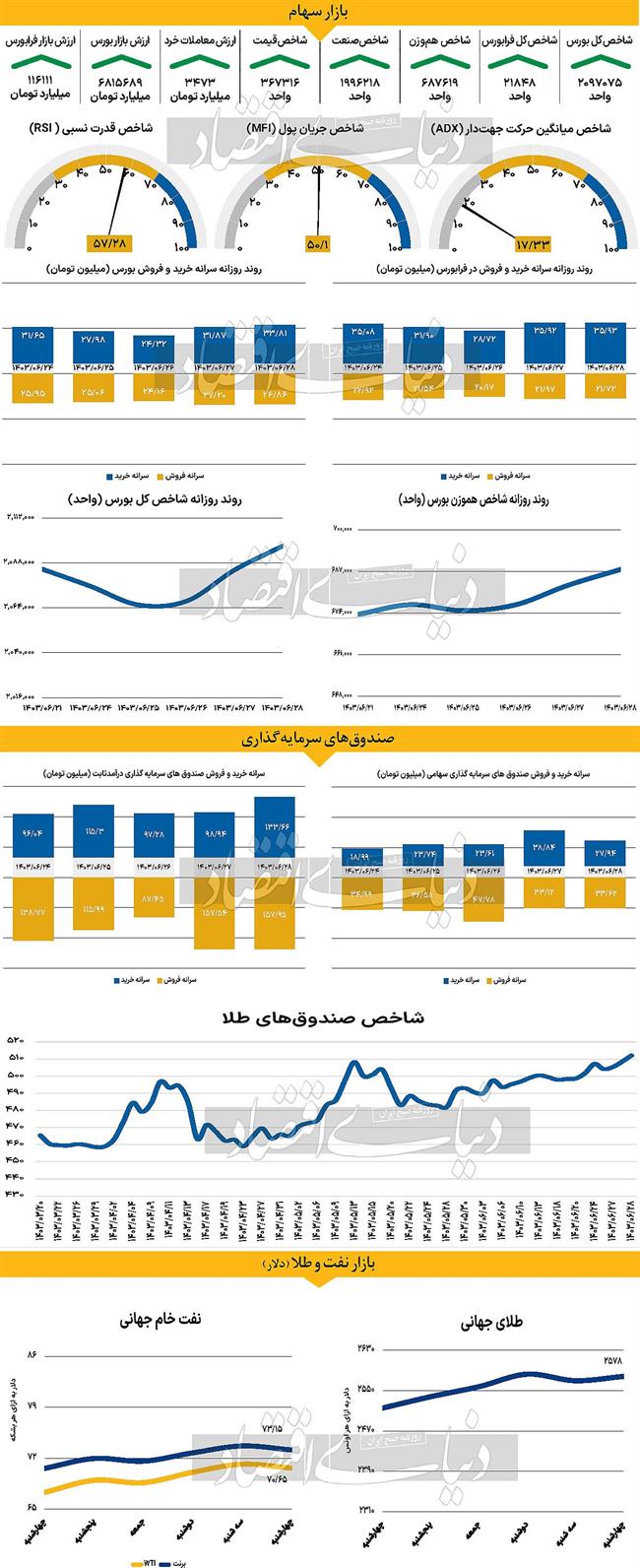

در روز دوشنبه 17 شهریور ماه، بورس تهران برای سومین بار طی سالجاری کانال 2میلیون و 100هزار واحدی را از دست داد، اما پس از 9 روز معاملاتی توانست تا مجددا به محدوده این کانال نزدیک شود .

شاخص کل بورس طی روز گذشته با رشد 0.62 درصدی به 2 میلیون و 97هزار واحد رسید. همچنین، شاخص هموزن که نمایی از فضای کلی بازار با توجه بیشتر به بنگاههای کوچک را ارائه میدهد، با رشد 0.73 درصدی به 687هزار و 619 واحد رسید. فرابورس در آخرین چهارشنبه شهریور ماه، با افزایش ارتفاع 0.58 درصدی به 21هزار و 848 واحد رسید و برای سومین روز متوالی سبزپوش شد. روند ورود نقدینگی به بازار نیز ادامه یافت، به نحویکه برای دومین روز پیاپی با پایان ساعت معاملاتی بازار با ورود نقدینگی مواجه شد.

ورود 71 میلیارد تومان پول اما نتوانست هفته جاری را جبران کند به طوری که طی این هفته، 115 میلیارد تومان پول حقیقی از بازار خارج شده است.

در حاشیه مراسم تودیع و معارفه رئیس جدید سازمان، همتی بر پیگیری وعدههای اقتصادی دولت چهاردهم تاکید کرد. در همین راستا و به عقیده برخی از فعالان، بورس در روز گذشته نشان داد که به صحبتهای وزیر اقتصاد و تصمیمات مرتبط با سیاستهای مالی و پولی وی نگاه مثبتی دارد. این واکنش به دلیل امیدواری سرمایهگذاران به بهبود شرایط اقتصادی و اعتماد به اصلاحات پیشنهادی بود.

در حالی که بازار از این صحبتها حمایت کرد، نسبت به بحرانهای منطقهای اخیر، عکسالعمل چندانی نشان نداد. این موضوع را میتوان نشانهای از آغاز یک تغییر نگرش میان سرمایهگذاران دانست. فعالانی که به جای واکنش سریع به اخبار منفی بینالمللی، بیشتر به عوامل داخلی و تصمیمات اقتصادی و تاثیرات بلندمدت آن توجه میکنند.

این وضعیت میتواند به معنای کاهش تاثیرات کنشهای سیاسی بر بازار باشد و نشاندهنده این است که فعالان بازار به تدریج به ثبات و بهبود شرایط داخلی بیشتر توجه دارند. از این رو میتوان گفت که سرمایهگذاران در حال ارزیابی دقیقتری از عوامل بنیادی بازار هستند و تلاش دارند تا از نوسانات ناشی از بحرانهای جهانی فاصله بگیرند.

بازار خارجی

کاهش احتمال نزول 50 نقطه نرخ بهره

کارشناسان پیشبینی میکنند که در ساعات پایانی روز چهارشنبه فدرال رزرو نرخ بهره را 25 نقطه پایه کاهش دهد. اما بازارها کاهش 50 نقطه پایه را ترجیح میدهند. انتظار میرود که دلار با کاهش 25 نقطه پایه تقویت شود. طلا و دیگر کامودیتیها در این حالت میتوانند نزولی شوند. تصمیم فدرال رزرو درباره نرخ بهره که در روز چهارشنبه اعلام میشود، یکی از حساسترین و نزدیکترین تصمیمها در ماههای اخیر است. بازارها اخیرا با احتمال 65درصد به 35درصد به نفع کاهش 50 نقطه پایه نسبت به کاهش 25 نقطه پایه تمایل پیدا کردهاند. چهارشنبه هیچ داده اقتصادی مهمی از منطقه یورو منتشر نمیشود و انتظار میرود که جفتارز یورو دلار با نماد EURUSD در محدودههای باریکی معامله شود تا زمانی که اعلامیه فدرال رزرو منتشر شود. از سمت بانک مرکزی اروپا (ECB)، یکی از اعضای شورای حاکم، سیمکوس، اظهار کرد که کاهش نرخ بهره در اکتبر احتمالا رخ نخواهد داد. بازارها تنها کاهش 7 نقطه پایه را پیشبینی میکنند و انتظار میرود کاهش بعدی در دسامبر اتفاق بیفتد. با این حال، اگر فدرال رزرو در روز چهارشنبه 50نقطه پایه کاهش دهد، فشار بر بانک مرکزی اروپا برای تسریع در کاهش نرخها افزایش خواهد یافت. اگر فدرال رزرو نرخ بهره را 50 نقطه پایه کاهش دهد بازارها آن را به عنوان یک حرکت هراسآلود تعبیر میکنند و در این حالت ممکن است دلار ضعیف شود. نرخ تورم بریتانیا برای ماه اوت کاملا مطابق با انتظارات عمومی منتشر شد. شاخص قیمت مصرفکننده (CPI) سالانه بدون تغییر در 2.2درصد باقی ماند، در حالی که شاخص تورم هسته از 3.3درصد به 3.6درصد افزایش یافت، تورم بخش خدمات که به دقت زیر نظر گرفته میشود نیز مطابق با انتظارات از 5.2درصد به 5.6درصد افزایش یافت. این ارقام تقریبا تایید میکنند که بانک مرکزی انگلستان (BoE) در نشست پنجشنبه نرخ بهره را بدون تغییر نگه خواهد داشت. هرچند که هنوز 6 نقطه پایه کاهش نرخ در بازار پیشبینی شده، اما این ارقام احتمال افزایش نرخهای بهره در قراردادهای سوآپ کوتاهمدت سونیا را افزایش میدهد.