مرکز پژوهشهای مجلس در گزارش «راهکارهای ارتقای پایداری صندوقهای بازنشستگی»، ابعاد مختلف این مساله را مورد بررسی قرار داده است.

شکاف بازنشستگی و امید به زندگی

بررسی روند تغییرات جمعیتی ایران نشان میدهد که در نیم قرن اخیر، یعنی از سال 1345 تا 1402، جمعیت افراد بالای 65سال که عمده تعهدات صندوقها با عنوان حقوق بازنشستگی، وظیفه و مستمری در قبال آنان است 6برابر شده است. این در حالی است که طی همین دوره زمانی جمعیت کل کشور حدود 3.4برابر شده است. در حال حاضر برآورد میشود جمعیت سالمند کشور در سالهای 1395 تا 1403 در سناریوهای مختلف حدود 4برابر خواهد شد و از 4میلیون و 870هزار نفر در سال 1395 به حدود 19میلیون نفر در سال 1430 خواهد رسید. بدیهی است که تغییرات جمعیتی و افزایش سالمندی در جهان، کشورهای زیادی را با بحران در نظام بازنشستگی روبهرو کرده و ایران نیز از این قاعده مستثنا نیست. با افزایش تعداد سالمندان در سالهای آینده، مصارف صندوقهای بازنشستگی برای ایفای تعهدات افزایش مییابد. کاهش نرخ باروری نیز میتواند بر پایداری صندوقهای بازنشستگی در بلندمدت موثر باشد.

با کاهش باروری تعداد بیمهپردازان به صندوقهای بازنشستگی نیز کاهش مییابد که به تبع میزان منابع وصولی توسط صندوقها تنزل خواهد یافت و چالش بزرگی پیش روی صندوق بازنشستگی قرار میدهد. با وقوع بحران سالمندی در دنیا و افزایش امید به زندگی و به منظور حفظ تعادل منابع و مصارف صندوقهای بازنشستگی، سن و سابقه لازم برای بازنشستگی در اکثر کشورهای دنیا افزایش یافته و تناسب لازم بین سن و سابقه بازنشستگی و تغییرات جمعیتی صورت پذیرفته است. سن امید به زندگی در ایران از سال 1330 تا به امروز از 46 به 76سال افزایش پیدا کرده است. این در حالی است که طی همین سالها متوسط سن بازنشستگی از 57 به 51سال کاهش پیدا کرده است. فاصله سن بازنشستگی تا امید به زندگی که عاملی تعیینکننده در میزان سالهای دریافت مستمری توسط مشترکان صندوقهای بیمهای محسوب میشود، از منفی 11سال، در سال 1330 به حدود 25سال در سال 1399 رسیده است. به عبارت دیگر سن بازنشستگی در سال1330، 11 سال بزرگتر از سن امید به زندگی بوده اما اکنون 25سال کمتر از آن است.

پساندازی برای آینده وجود ندارد

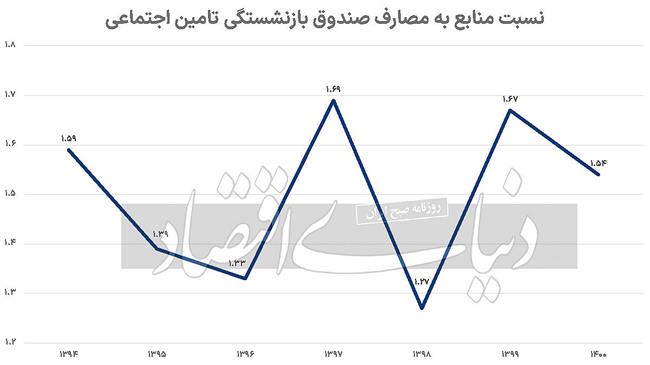

این گزارش بیان میکند نسبت مصارف به منابع در یک صندوق تا حدی میتواند بیانگر وضعیت مالی آن باشد. هرچه این شاخص کمتر باشد، صندوق از پایداری مالی بیشتری برخوردار است. به منظور برآورده کردن تعهدات قانونی در قبال بیمهپردازان و مستمریبگیران، باید منابع کافی و متناسب با هزینه تعهدات وجود داشته باشد.

این شاخص نشان میدهد چه بخشی از منابع صرف برآورده کردن هزینههای مربوط به تعهدات بلندمدت و کوتاهمدت بیمهای میشود. در سال 1397 نسبت مصارف به منابع در سازمان تامین اجتماعی 59درصد بوده است، که نشاندهنده این است که حدود 59درصد از منابع و درآمدهای سازمان صرف ایفای تعهدات بلندمدت و کوتاهمدت بیمهای شده است. این شاخص برای سال 1398 با 20درصد افزایش به 79درصد رسید، که بیانگر رشد بیشتر مصارف نسبت به منابع سازمان است.

درحالحاضر بخش قابلتوجهی از منابع سازمان تامین اجتماعی مربوط به تعهدات دولت است. بااینحال، به دلیل کسری بودجه دولت در سالهای اخیر، این تعهدات عملا محقق نشده است. این موضوع باعث شده سازمان تامین اجتماعی برای اجرای تعهدات خود در قبال بیمهشدگان و بازنشستگان با کسری نقدینگی مواجه شود، به نحوی که سازمان ناچار به فروش اموال و داراییها و استقراض از نظام بانکی شده است. میتوان گفت شاخص نسبت منابع به مصارف، معکوس شاخص نسبت مصارف به منابع است و میتواند بیانگر وضعیت مالی صندوق باشد.

هرچه این شاخص بالاتر باشد، صندوق از پایداری مالی بیشتری برخوردار است. اگر این شاخص برابر یک باشد، به معنای آن است که منابع و مصارف سازمان برابر هستند و سرمایهگذاری و پسانداز برای آینده وجود ندارد. اما اگر این شاخص به کمتر از یک کاهش یابد، به معنای آن است که سازمان نهتنها سرمایهگذاری و پسانداز ندارد، بلکه در حال مصرف سرمایه و پساندازهای سالهای گذشته است. در سال 1398 نسبت منابع به مصارف در سازمان تامین اجتماعی به حدود 1.27رسیده است، که به معنای آن است که در این سال به میزان 27درصد بیش از مصارف، سرمایهگذاری و پسانداز صورت گرفته است. با توجه به تغییرات جمعیتی، این خطر وجود دارد که در آینده این نسبت به کمتر از یک کاهش یابد.

توصیه سیاستی

این گزارش بیان میکند که سازمان تامین اجتماعی صندوقی است که 70درصد سهم نظام بازنشستگی کشور را به خود اختصاص داده است و اگر برای ناپایداری مالی صندوقهای بازنشستگی از هماکنون تدبیری اندیشیده نشود، در سالهای آتی این موضوع به یک بحران تبدیل خواهد شد. طبق پیشبینیها، نسبت منابع به مصارف در سال 1420 به 0.86 و در سال 1430 به 0.82 کاهش خواهد یافت. در چنین شرایطی اجرای مصوبه افزایش سن بازنشستگی به ترتیبی که در برنامه هفتم توسعه آمده است، بهتنهایی کافی نخواهد بود و مساله ناپایداری مالی صندوقهای بازنشستگی را حل نخواهد کرد. اجرای همزمان دیگر اقدامات و سیاستها ضروری است. بهطور خاص، اجرای همزمان سه سیاست افزایش سن بازنشستگی (مطابق با برنامه هفتم توسعه)، افزایش حق بیمه، و کاهش دخالت دولت در مدیریت شرکتهای صندوق، بیشترین تاثیر را بر پایداری مالی صندوقهای بازنشستگی خواهد داشت. البته، در مورد افزایش حق بیمه باید ملاحظات اجتماعی و سیاسی مدنظر قرار گیرد. بهتر است این سیاست بهصورت تدریجی و آرام پیادهسازی شود تا تبعات اجتماعی و اقتصادی آن کنترل شود.در تدوین بستههای سیاستی باید به این نکته توجه کرد که یک سیاست بهتنهایی اثرگذاری محدودی دارد. بنابراین، مجموعهای از سیاستهای تکمیلی برای افزایش اثرگذاری ضروری است. برای دستیابی به موفقیت در پایدارسازی مالی صندوقهای بازنشستگی، یک بسته سیاستی جامع باید تدوین شود، بهگونهای که تاثیرگذاری را با کمترین هزینه به بیشترین حد ممکن برساند.