صدیقه نژادقربان: نبض بازار معاملات مسکن تهران در ماه مهر، بر اساس «سنجش قیمت پیشنهادی» و «روایت واسطههای ملکی» متاثر از دو فاکتور «تنشهای منطقهای» و «انتخابات آمریکا» قرار گرفت؛ در ماه آبان شواهد بیانگر آن است که این بازار در موقعیت «تعیین مسیر» قرار دارد. نتایج تحقیقات میدانی «دنیایاقتصاد» نشان میدهد، در حال حاضر، بازار مسکن با کاهش سرعت خریدها و همچنین کند شدن نوسان قیمتها مواجه است، چرا که ترمزهای دوبله، جلوی خرید و حتی فروش و در نتیجه حرکت تند قیمتها را گرفته است.

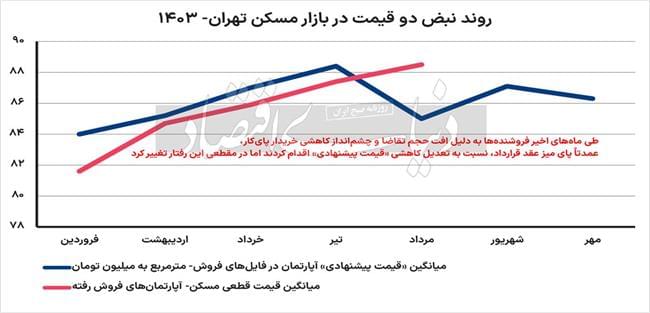

بررسیهای «دنیای اقتصاد» از شاخص «قیمت پیشنهادی» مسکن مورد سنجش و بررسی گروه مسکن «دنیایاقتصاد» طبق دادههای ارائه شده از فایلهای فروش آپارتمانها در محلههای منتخب مناطق 22گانه تهران، حاکی از افت یکدرصدی این نوع قیمت آپارتمان (پیشنهاد فروشندهها) در مهر ماه نسبت به سطح شهریور ماه است، شاخص «قیمت پیشنهادی» در پایان ماه مهر نشان میدهد، میانگین این قیمت در فایلهای عرضه شده به بازار، مترمربعی 86.3 میلیون تومان در نظر گرفته شده است. این شاخص برای واحدهای مسکونی میانمتراژ با مساحت متوسط 81.8 مترمربع است.

موقعیت بازار مسکن در ماه هفتم امسال نشان میدهد، بازار معاملات مسکن برای دستکم پنجمین ماه متوالی شاهد «عدمافزایش تند قیمت مسکن بود»؛ بر اساس دادهها، در این مدت، سطح قیمتها یا روند کاهشی داشته یا ثبات را تجربه کرد. این ثبات قیمتی در ابتدای پاییز نیز ادامه پیدا کرد و بازار معاملات مسکن ماه مهر نیز تقریبا بدون تغییر نسبت به شهریور باقی ماند. در ماه گذشته نه رشد محسوسی در تقاضای خرید اتفاق افتاد و نه نوسان محسوسی در قیمت مدنظر فروشندهها ایجاد شد.

البته این نکته را باید در نظر داشت که بانک مرکزی برای دومین ماه متوالی گزارشی از «قیمت قطعی» مسکن اعلام نکرده است و در این ماهها، سنجش تحولات قیمت مسکن بر اساس شاخص «قیمت پیشنهادی» فروشندهها در فایلها امکانپذیر بود. این شاخص اکنون مشخص میکند در ماه اول پاییز امسال معاملات مسکن بدون هیجان بوده و بازار در یک ثبات نسبی به مسیر خود ادامه داده است.

البته سمت عرضه در ماه مهر با تغییراتی همراه بود، به طوری که آمارهای ارائه شده از سوی واسطههای ملکی و فایلهای ارائه شده به بازار حاکی است، عرضه فایل فروش در بازار مهر نسبت به تقاضا، در برخی مناطق و محلههای تهران بیشتر بوده است. عمده تقاضای خرید نیز به شکل مصرفی بوده و از جنس تبدیل آپارتمان است و خرید برای خانه اولیها همچنان در کمترین سطح ممکن وجود دارد. در مقابل ورود تقاضای سرمایهای به بازار معاملات ملکی تهران، کمتر بوده و سرمایهگذاریها به سمت دیگر بازارها یعنی دلار و طلا و البته سپردهگذاری بانکی سوق پیدا کرد. ماه گذشته بازدهی سکه به سطح 27درصد رسید و دلار 9درصد افزایش پیدا کرد. این در حالی است که ماهها قبلتر، ثبات نسبی در بازار ارز برقرار بود و میزان رشد قیمت سکه نیز زیر 10 درصد بود.

تا پیش از یکی دو ماه گذشته، بازار پول در جذب سرمایهگذاران و نقدینگی، بازار برنده به حساب میآمد اما بروز تنشها در منطقه و ریسکهای ناشی از آن، بار دیگر عامل نوسانی شدن نرخ دلار و جذابشدن بازارهای زودنقدشونده شد. ماه گذشته رفتار بازیگران معاملات مسکن کاملا تحتتاثیر «ریسک تنش در منطقه» قرار داشت و این اثرگذاری باعث کاهش تقاضای سرمایهای خرید ملک و در نتیجه کمنوسانی قیمت شد. بازدهی خرید مسکن در ماه شهریور بر اساس شاخص «قیمت پیشنهادی» آپارتمان، با توجه به افت قیمت، به لحاظ زیان خریداران، منفی یک درصد شد که در رتبه بالاتر از بورس (بازدهی منفی 4 درصد) قرار گرفت.

بررسیهای «دنیای اقتصاد» از روند بازار ملک در ماه جاری نیز نشان میدهد، انتخابات آمریکا «ترمز دوم» بازار معاملات ملک در کنار ترمز اول یعنی «ریسک تنشها»، شده و سرعت خرید را کاهش داده و نوسان قیمت را کند کرده است. فعالان بازار ملک منتظر برگزاری انتخابات ریاست جمهوری آمریکا و مشاهده نتایج هستند تا بعد از آن، بر اساس پیشبینیهایی که از فضای بینالمللی به دست میآورند درباره چشمانداز قیمت داراییها به «دید مناسب» برسند. به این ترتیب در ماه آبان، علاوه بر «ریسک تنش» و موضوع جنگ منطقه و حملات نظامی که نسبت به مهر، شدت پیدا کرد، فاکتور «انتخابات آمریکا» با توجه به برگزاری آن در همین ماه، روی معادلات بازار مسکن تاثیر گذاشته است؛ برآیند هر دو فاکتور، در نقش بازدارنده معاملات ملک عمل میکند.

براین اساس باید گفت که ماه جاری میتواند مسیر آتی بازار مسکن را قابل پیشبینی کند، زیرا مطابق تجربه انتخابات گذشته، بازار مسکن بعداز این ماه، میتواند «مسیر پیشرو» را حدس بزند و احتمالا در ماه آینده، شاهد تحولات در یکی از دو جهت قابل پیشبینی، خواهیم بود. چنانچه معاملهگران، برنده انتخابات را عامل کاهنده ریسکها و تنشها تصور کنند در این صورت، دو سناریو رقم خواهد خورد. در سناریوی اول، شرایط برای ثبات ارز فراهم میشود و اگر فضای کسب و کار به سمت رونق تولید و فعالیتهای مولد پیش برود، افت قیمت اسمی و افت بیشتر قیمت واقعی مسکن نیز رقم خواهد خورد. اما در صورتی که ثبات ارز بدون فراهم شدن شرایط رونق تولید باشد، بازار مسکن در خطر ورود نقدینگیها خواهد بود. اما اگر برداشت بازیگران ملک از نتیجه انتخابات، مقابل برداشت اول باشد، «وضعیت ماههای گذشته» در بازار مسکن میتواند ادامه یابد.