آینده محرکهای صنعت ساختوساز

دکتر تیمور رحمانی، عضو هیات علمی دانشکده اقتصاد دانشگاه تهران، در پنل تخصصی دومین همایش چشمانداز صنعت ساختمان، به بررسی اثر «تحلیل اقتصاد کلان و چشمانداز تحولات حقیقی و قیمتی بخش مسکن» پرداخت. وی بحث خود را با ارائه تصویری از بخش مسکن کشور براساس محیط اقتصاد کلان آغاز کرد و گفت: «فعالیت حقیقی بخش مسکن که ساختوساز جلوه بارز آن شمرده میشود، براساس شرایط موجود حاکم بر کشور که به نظر میرسد فعلا ادامهدار شده، کماکان کمتحرک میماند چراکه محرک اصلی آن چنین حکم میکند.»

وی ادامه داد: «دومین وضعیت حاکم بر این بخش، بازدهی این بازار است. درحالحاضر بازدهی بخش مسکن از سایر بازارها جا مانده. این بازدهی برای مدتی از بقیه بازارها عقب میماند اما تداوم تورم و تشدید تورم در کشور بهتدریج زمینه تحرک قیمتی مسکن را فراهم میکند. سومین وضعیت حاکم بر بخش مسکن اعمال مالیات است که در شرایط کنونی اجرایی شدن مالیاتهای بخش مسکن نوعی تبعیض علیه این بخش ایجاد خواهد کرد که میتواند رخوت بخش مسکن را تشدید کند. درواقع این مالیاتها بخشی از سرمایهگذاران را به خروج سرمایه از کشور سوق میدهد و استمرار این وضعیت آینده بخش مسکن کشور را بحرانی میکند. موضوع چهارم حاکم بر بخش مسکن کشور تضعیف سطح رفاه بخش زیادی از شهروندان به نحوی است که بخش ساختوساز دو گزینه پیشرو دارد، ساخت مسکن برای عده قلیل اغنیا یا تعداد زیادی از مردم که با فقر مواجه هستند. موضوع پنجم حاکم بر بخش مسکن نیز تشدید ریسکهای سیاسی در کشور است که بخشی از خروج سرمایه از این بخش مرتبط با ریسکهای سیاسی به صورت مقطعی بوده و وضعیت رخوت بخش مسکن را به ویژه در در شهرهای بزرگ تشدید یا حفظ میکند.»

رحمانی در ادامه به شرح این مساله پرداخت که ساختوساز که مهمترین عامل جنبوجوش در بخش مسکن است از کجا نشات میگیرد یا به عبارتی چه عاملی آن را شکل میدهد. واضح است که «رشد قدرت خرید حقیقی کل اقتصاد» مستقل از نوع توزیع آن عامل جنبوجوش در بخش مسکن یا به تعبیری سرمایهگذاری در بخش ساختوساز است. در شرایطی که رشد حقیقی اقتصاد در ایران وابسته به رشد «درآمد حقیقی نفت» است، بدون رشد درآمد حقیقی نفت امکان جنبوجوش پایدار در بخش مسکن وجود ندارد.

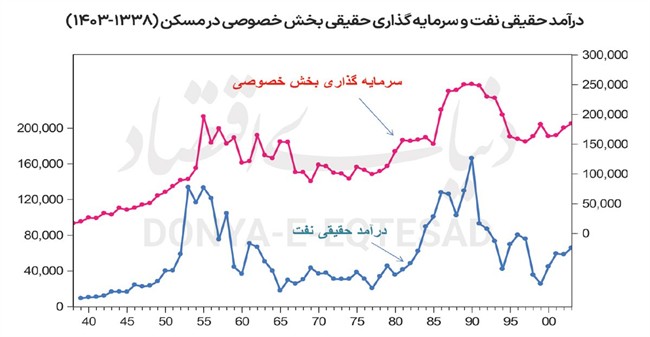

وی در ادامه به بررسی روند تاریخی «درآمد حقیقی نفت» و «سرمایهگذاری حقیقی بخش خصوصی در مسکن» از سال 1338 تا 1403 پرداخت؛ درآمد حقیقی نفت براساس قیمت پایه در یک سال واحد (2024) در نظر گرفته شده است. در یک دوره طولانی بیش از 60 سال روند کلی سرمایهگذاری بخش مسکن و روند کلی درآمد حقیقی نفت کشور هم حرکت و بسیار مشابه بودهاند. کاملا مشخص است که درآمد حقیقی نفت روند کلی جنبوجوش بخش ساختمان را شکل میدهد، چرا که درآمد حقیقی نفت عامل اصلی توزیع قدرت خرید در اقتصاد ایران است و حتی شدیدتر از رشد اقتصادی بر قدرت خرید اثرگذار است؛ چرا که بخشی از رشد درآمد حقیقی نفت بر رشد GDP اثرگذار است. اما رشد درآمد حقیقی نفت به شکل مستقیم بر سرمایهگذاری بخش خصوصی خود را منعکس میکند.

تیمور رحمانی ادامه داد: «در دهه 80 که درآمد نفتی کشور بهبود داشت، سرمایهگذاری در بخش مسکن نیز زیاد شد؛ و در سالهای بعد که درآمد حقیقی نفت کاهش داشت، سرمایهگذاری در بخش مسکن نیز تنزل یافت. «درآمد حقیقی نفت» بر «قدرت خرید واقعی» اثرگذار میشود که این محرک یا عدم محرک سرمایهگذاری در بخش مسکن است. بنابراین پیشبینی درآمد حقیقی نفت میتواند آینده صنعت ساختوساز را پیشبینی کند.»

این اقتصاددان در ادامه به بررسی روند نوسان نرخ ارز حقیقی و سرمایهگذاری بخش خصوصی در صنعت ساختمان در بازه طولانیمدت 60 ساله پرداخت و گفت: «روندها نشان از آن دارد که به شکل کلی، زمانی که نرخ ارز حقیقی شروع به افزایش کند، سرمایهگذاری بخش خصوصی در بخش مسکن تنزل مییابد و برعکس زمانی که نرخ ارز حقیقی کاهشی میشود، سرمایهگذاری بخش خصوصی در بخش مسکن افزایشی میشود. علت این موضوع همبستگی رابطه نرخ ارز حقیقی و رابطه مبادله است. وقتی نرخ ارز حقیقی زیاد میشود، قدرت خرید واقعی تضعیف میشود. قدرت خرید ایجادشده متاثر از درآمد حقیقی نفت، موضوعی است که اقتصاد کشور در آن نقش نداشته، اما توانسته است که سرمایهگذاری بخش خصوصی در بخش ساختمان را بهبود دهد.»

این استاد اقتصاد در ادامه به بررسی رابطه درآمد حقیقی نفت و «ارزش افزوده بخش ساختمان» و همچنین درآمد حقیقی نفت و «تعداد واحدهای ساختمانی تکمیلشده مناطق شهری» از سال 1370 تا 1403پرداخت و گفت: «این متغیرها نیز کاملا همبسته با درآمد نفتی نوسان داشتهاند. این موضع بیانگر آن است که هرگونه متغیر معرف جنبوجوش حقیقی بخش مسکن به طور چشمگیری متاثر از تحولات «درآمدهای حقیقی نفت» است و این مختص سرمایهگذاری در بخش ساختمان نیست. چرا که درآمد حقیقی نفت فراتر از رشد تولید ناخالص داخلی «قدرت خرید واقعی» در اقتصاد ایران تزریق میکند و بنابراین محروم شدن از آن رفاه عمومی و افت جنبوجوش حقیقی بخش مسکن را به همراه دارد. در حال حاضر کشور با کاهش درآمد حقیقی نفتی مواجه است و در عین حال بخش کمتری از این درآمد نفتی نیز به اقتصاد ایران تزریق میشود. این موضوع سبب کاهش سطح رفاه و همچنین کاهش سرمایهگذاری و جنبوجوش بخش مسکن شده است.»

وی در ادامه دادههای تولید ناخالص داخلی و سرمایهگذاری بخش خصوصی در صنعت ساختمان از سال 1338 تا 1403 را نیز مورد بررسی قرار داد و گفت: «این دو داده نیز تقریبا رابطه همبستهای دارند، اما همبستگی «درآمد حقیقی نفت» با «سرمایهگذاری در بخش ساختمان» بهمراتب تنگاتنگتر است. زمانی که درآمد نفتی به اقتصاد ایران تزریق میشود، قدرت خریدی فراتر از تولید ناخالص ملی به اقتصاد کشور تزریق میشود. رشد تولید ناخالص داخلی بهطور بارزی با رشد درآمدهای نفتی همبسته است. اما افتوخیزهای سرمایهگذاری بخش خصوصی با درآمد حقیقی نفت همحرکتی بیشتری نشان میدهد. «قدرت خرید واقعی» و سطح رفاه اگرچه وابسته به تولید ناخالص داخلی وابسته است، اما وابستگی به مراتب بیشتری با «درآمد حقیقی نفت» دارد. حجم حقیقی نقدینگی و سرمایهگذاری بخش خصوصی در ساختمان دو فاکتور دیگری است که گاهی با یکدیگر سنجیده میشوند، البته رابطه این دو فاکتور با یکدیگر ضعیف است. بررسی روند تاریخی این دو فاکتور از آن حکایت دارد که در بازه بلندمدت از سال 1338 تا 1403 «گسترش اعتبار و خلق پول» نقش پررنگی در فعالیت حقیقی بخش ساختمان یعنی ساختوساز نداشته است و همین موضوع میتواند محدودیت فراروی سیاستگذاری برای تحریک ساختوساز از طریق سیاست پولی را نشان دهد. البته این گزاره به آن مفهوم نیست که سیاست پولی و اعتباری در ساختوساز و سرمایهگذاری بخش مسکن اثر ندارد، بلکه این معنی را دارد که بدون تزریق قدرت خرید حقیقی ناشی از تزریق درآمدهای نفتی، ساختوساز پایدار شکل نمیگیرد.»

تیمور رحمانی در بخش پایانی صحبتهای خود به بررسی قیمت مسکن پرداخت و گفت: «هر کالایی از جمله مسکن یک قیمت حقیقی و یک قیمت اسمی دارد. قیمت اسمی نرخ معمولی است که برای یک مترمربع زمین یا آپارتمان ارائه میشود، قیمت حقیقی اما در مقایسه با سایر داراییهاست. قیمت حقیقی را مختصات بازار مسکن تعیین میکند. به عنوان مثال سیاست مالیاتی، اعتبار و تسهیلات در این بخش، سیاستهای متاثر از مجوزهای شهرداری و... در قیمت حقیقی اثرگذار است. اما قیمت اسمی متاثر از رشد نقدینگی است. در بازه طولانیمدت عامل نوسان قیمت اسمی مسکن، تغییرات در حجم نقدینگی یا به عبارتی تورم بالاست. البته این ویژگی بر قیمت اسمی سایر محصولات نیز عارض است. البته رابطه حجم نقدینگی و قیمت دارایی نظیر مسکن ناهموارتر از قیمت کالاهاست. در یک دوره طولانیمدت بیش از 30 سال روند کلی قیمت مسکن همانند قیمت کالاها و خدمات از روند عمومی حجم نقدینگی تبعیت میکند و با این حال وجود سفتهبازی در بازار مسکن همانند سایر نقاط دنیا سبب روند صعودی اما همراه با نوسانات قابلتوجه در قیمت مسکن نسبت به حجم نقدینگی و قیمت کالاها شده است.»

تیمور رحمانی تاکید کرد: «در بلندمدت حجم نقدینگی قیمت حقیقی مسکن را هُل میدهد. اگرچه رشد قیمت مسکن در سالهای اخیر از رشد قیمت کالاها و خدمات و همچنین سایر داراییها عقب افتاده است، اما اگر در یک بازه طولانیتر نگریسته شود، رشد قیمت مسکن بهطور چشمگیری بیش از رشد قیمت کالاها بوده است و همین موضوع میتواند توضیح دهد که چرا رخوت قیمتی در بخش مسکن وجود دارد. درواقع در بازه بلندمدت تحولات غیرعادی در قیمت مسکن مشاهده نمیشود. درعینحال حتی با رکود معاملات هم رشد قیمت مسکن کمتر از تورم تداوم خواهد داشت و تشدید تورم زمینه جهش قیمتی مسکن را فراهم میکند. در سال 1403 رشد نقدینگی 29.1درصد بود، تا مرداد سال 1404 متوسط رشد نقدینگی 36.6درصد بود و یقینا در شرایط کنونی بالاتر از 40درصد است. با توجه به مسیر رشد نقدینگی امکان ندارد که قیمت مسکن برای مدت طولانی در همین نرخ دوام آورد. بنابراین اگرچه رشد قیمت مسکن از سایر داراییها جا مانده اما امکان ندارد که قیمت مسکن متاثر از تورم و رشد نقدینگی حرکت نکند. البته ریسک سیاسی میتواند بر روند قیمتی مسکن کشور در شهرهای بزرگ اثرگذار شود و آنها را از منظر قیمتی معلق نگه دارد، اما در شهرهای کوچکتر قیمت مسکن زودتر نسبت به تورم و رشد نقدینگی واکنش نشان میدهد.»

تعمیق رکود با سیاستگذاری نادرست مالیاتی

غلامرضا سلامی، صاحبنظر ارشد مسکن و ساختمان، به بررسی «آثار سیاستهای مالیاتی بر تابآوری انبوهسازان» پرداخت و تاکید کرد: «سیاستهای اشتباه مالیاتی بهطور قطع بر عرضه مسکن تاثیرات نامطلوب به جا خواهد گذاشت و در نتیجه علاوه بر فشار ناشی از کاهش تقاضا بر سازندگان، بر اساس اصل اولیه علم اقتصاد در میانمدت هم در افزایش قیمت مسکن و هم در بالا بردن هزینه اجاره موثر خواهد افتاد.»

وی ادامه داد: «قدرت خرید مردم طی سالهای اخیر به شکل مستمری کاهش داشته، افزایش قدرت خرید تنها از طریق رشد تولید ناخالص داخلی محقق میشود که این موضوع به سادگی در شرایط کنونی حاکم بر اقتصاد قابل رفع نیست. اما در این شرایط دولت میتواند با اقداماتی در کاهش هزینه ساخت موثر واقع شود. درحالحاضر هزینههایی نظیر هزینههای صدور پروانه ساختمانی، فروش تراکم، تغییر کاربری، پایان کار و.... به سازندگان تحمیل میشود و ماهیتا مالیات محسوب میشود، اما در این گفتار به این موضوعات پرداخته نخواهد شد و بحث محدود به مالیاتهایی است که طبق مقررات مالیاتی دریافت میشود.»

این اقتصاددان گفت: «متاسفانه سیاستگذار با اوضاع و احوال اقتصادی کشور بیگانه است؛ در حال حاضر در بخش مسکن کشور مالیاتهایی نظیر مالیات بر خانههای خالی، مالیات بر درآمد سازنده، مالیات بر عایدی سرمایه در بخش مسکن و مالیات بر درآمد حاصل از اجارهداری تعریف شده است. به جز مالیات بر خانههای خالی سایر مالیاتهای ذکرشده در سایر نقاط دنیا جاری است، اما شرایط اخذ آن و شرایط حاکم بر اقتصاد کشور با سایر نقاط دنیا متفاوت است.» وی ادامه داد: «ماده 77 قانون مالیاتهای مستقیم مشکلاتی را برای بازار مسکن رقم میزند. ایرادات وارد بر این نوع مالیات عبارت هستند از: عدم تفاوت مالیات سازندگان در مناطق محروم به نحوی که مشوقی برای ساختوساز در نقاط جنوبی شهر وجود ندارد. عدم امکان کسر بهره خواب سرمایه مازاد از درآمد مشمول مالیات برای سازندگان مسکن درحالیکه پروژههای ساختوساز عمدتا 3 سال زمان میبرد و این خواب سرمایه به مفهوم افزایش هزینه تولید است و همچنین عدم لحاظ تخفیف مالیاتی برای ساخت مسکن مطابق با الگوی مصرف.»

غلامرضا سلامی در ادامه به تشریح ایراد وضع مالیات بر خانههای خالی و تاثیر این سیاست بر کاهش ساختوساز اشاره کرد و گفت: «تصویب دریافت مالیات بر خانههای خالی و اجرای آن در شرایط کنونی کشور نادرست بود. این مالیات که در کمتر کشورهایی استفاده میشود. هر نوع فشاری که منجر به کاهش تقاضای بالفعل برای مسکن بشود عملا فشاری است بر سازنده، از این رو آن را مالیات بر توهم باید نامید. مالیات بر خانههای خالی انگیزه سرمایهگذاران برای خرید واحدهای مسکونی را کم میکند؛ لذا همین مساله ظاهرا ساده بخشی از تقاضا را از بازار حذف خواهد کرد و سبب کاهش انگیزه سرمایهگذاران برای خرید واحدها و در نهایت کاهش تقاضای واقعی میشود. در نهایت، ایجاد فشار بر متقاضیان واقعی، کاهش عرضه و افزایش قیمت تمامشده را به همراه دارد و در نهایت منجر به کاهش تقاضا میشود.»

وی در ادامه به ایرادات وضع مالیات بر عایدی سرمایه و مشکلات اجرایی آن پرداخت و گفت: «در کشورهای پیشرفته مالیات واقعا از عایدی سرمایه اخذ میشود و بههیچوجه تورم هدف اصابت مالیات قرار نمیگیرد. نرخ مالیات در سالهای بعد از سال اول همواره از نرخ مالیات بر درآمد پایینتر است. همچنین در این کشورها پایه معافیت مالیاتی معقول و منطقی است. اما در ایران تورم تا دو سال از عایدی سرمایه کسر نمیشود؛ از سال سوم تا پنجم نیز فقط 50درصد تورم از عایدی سرمایه کسر میشود. نرخ سال اول بیشتر از مالیات بر درآمد است و در سالهای بعد معادل آن است. همچنین در کشور پایه معافیت پایین و نامتناسب با واقعیت بازار است.» این اقتصاددان در خصوص دریافت مالیات بر اجاره نیز گفت: «در تهران واحدهای تا 150 مترمربع و در سایر شهرها واحدهای تا 200 مترمربع دارای معافیت هستند. این موضوع تقاضای بالقوهای در بازار تولید برای واحدهای نسبتا کوچک از طرف کسانی که قصد دارند بخشی از پسانداز خود را در اجارهداری حفظ کنند، ایجاد میکند.

براساس قانون فعلی، سرمایهگذاران در بازار اجاره، مشروط بر آنکه در واحدهای طبق الگوی مصرف سرمایهگذاری کنند، تا هر تعداد واحد که اجاره دهند از مالیات بر درآمد اجاره معاف هستند. این مشوق میتواند هم در ساختوساز واحدهای کوچک و رفع نیاز خانوادههای کمدرآمد رونق ایجاد کند و هم در بازار اجاره و صنعت اجارهداری تحولی به وجود آورد. متاسفانه در لایحه تقدیمی دولت به مجلس برای اصلاح قانون مالیاتهای مستقیم که اکنون در نوبت تصویب قرار دارد هر دوی این مشوقها حذف شده است. روشن است با تصویب و اجرای این لایحه، بخش مهم دیگری از تقاضا از بازار مسکن رخت برخواهد بست و درنتیجه سازندگان بسیاری را از تولید و عرضه مسکن منصرف میسازد.»

شیفت تقاضا به کوچکمتراژ و حاشیه

حسین عبدهتبریزی، اقتصاددان و تحلیلگر ارشد بازار مسکن، در ادامه پنل تخصصی همایش «چشمانداز صنعت ساختمان ایران» از «رشد متفاوت قیمت مسکن در تهران و حومه» و درواقع واگرایی در بازارهای این دو بخش خبر داد و گفت: «طی دو سال اخیر مناطق جنوبی شهر تهران و شهرهای حاشیه پیشتاز رشد قیمت مسکن در تهران بودهاند. البته از مرداد سال قبل داده رسمی از قیمت فروش مسکن اعلام نشده و برآوردها از رصد دادههای پیشنهاد قیمت محاسبه میشود.»

وی ادامه داد: «بررسیهای ما نشان میدهد که در دو سال اخیر بیشترین رشد قیمت خانه در شهر تهران مربوط به شهرری بوده است، این منطقه طی دو سال رشد قیمتی 36درصدی را به ثبت رسانده است. همچنین در 5 سال قبل مناطق جنوبی و غربی شهر تهران پیشتاز رشد قیمت بودهاند؛ با وجود این سرعت رشد قیمت مسکن در تمامی مناطق تهران کمتر از تورم بوده و درواقع ملک از تورم جا مانده است. همچنین در این بازه دوساله متوسط قیمت مسکن در شهرهای حاشیه تهران رشد 28درصدی داشت که در میان این شهرها اسلامشهر با ثبت رشد قیمت 40درصدی پیشتاز افزایش قیمت در این زمان بوده است. بنابراین قیمت اسمی مسکن در شهرهای حاشیه تهران افزایش اسمی داشته که بخشی از این رشد قیمت متاثر از مهاجرت ساکنان تهران به حاشیه به دلیل رشد هزینه مسکن در داخل شهر تهران رقم خورده است.»

این استاد اقتصاد تاکید کرد: «جهش قیمت مسکن و جا ماندن قدرت خرید از رشد نرخ باعث شده عمده تقاضای فعلی به سمت واحدهای کوچک متراژ حرکت کند. این رویه در تمامی مناطق شهر به چشم میخورد، اما محدودیت ضوابط شهرسازی باعث شده لزوما سازندگان نتوانند متناسب با تغییر تقاضا خود را بهروز کنند. در شرایطی که رکود سنگینی بر بخش مسکن حاکم است، تغییر ضوابط شهرسازی میتواند عرضه را متناسب با تقاضا منعطف کرده و از شدت رکود در معاملات مسکن و صنعت ساختوساز بکاهد. البته به عقیده من در شرایط کنونی راهحل اساسی برای حل چالشهای بخش مسکن وجود ندارد.»

فرار سرمایه از بازار مسکن

فرید قدیری، دبیر بخش مسکن روزنامه «دنیای اقتصاد»، در پنل تخصصی «صنعت ساختمان در عصر ماشه» تصویری از رکود معاملات مسکن در سال جاری ترسیم کرد و گفت: «درحالیکه کاهش تقاضای مصرفی و سرمایهای در بازار مسکن کشور به رکودی سنگین در این بخش انجامیده بود، بروز جنگ در ابتدای تابستان به تعطیلی کامل معاملات مسکن بهخصوص در شهر تهران انجامید. در تابستان امسال متوسط ماهانه معامله ملک در شهر تهران به کمتر از هزار واحد رسید. این در حالی است که در سالهای گذشته در فروردین که زمان فصلی کاهش تعداد فروشها به دلیل تعطیلات نوروز بود، حدود 4هزار معامله در شهر تهران ثبت میشد.»

وی ادامه داد: «تیراژ تولید مسکن در تهران در دهه 1400 برابر 48هزار واحد در سال است، این میزان برای نیمه دوم دهه 90برابر 67هزار واحد و در نیمه اول دهه 90 برابر 159هزار واحد بود. همچنین رشد واقعی سرمایهگذاری در صنعت ساختمان از 27درصد در دهه 80 به منفی 2.7درصد در دهه 90 و منفی 15درصد در دهه 1400 رسیده است. البته میزان سرمایهگذاری واقعی برای شروع پروژه ساختوساز در بهار 1404 منفی 69 درصد شد. وی ادامه داد: «بروز ریسک سیاسی، کاهش رشد اقتصادی و افت درآمد سرانه، جهش پلکانی تورم و تضعیف عایدی صنعت ساختمان و معاملات ملک نسبت به سایر بازارها، ناترازیها در بخش انرژی و تاثیر آن بر تورم تولید در رکود در معاملات بخش مسکن و تضعیف سرمایه واردشده به صنعت ساختمان در سالهای اخیر اثرگذار بوده است.»

دبیر بخش مسکن روزنامه «دنیای اقتصاد» تاکید کرد: «سرمایهگذاری در بخش مسکن از نوع سرمایهگذاری بلندمدت است، نااطمینانی از آینده و بروز ریسکهای سیاسی، سرمایه را به سمت داراییهای زودنقدشونده سوق میدهد و رکود در بخش مسکن را تعمیق و طولانی میکند. در چنین شرایطی در صورت بازگشت آرامش، همچنان بازگشت وضعیت سرمایهگذاری به شرایط عادی پرهزینه خواهد بود.» وی ادامه داد: «بازدهی پایین بخش مسکن نسبت به سایر داراییها در رکود در معاملات این بخش موثر بوده است. در بازه یکساله منتهی به نیمه دوم امسال طلا 176درصد، سکه 160درصد، دلار 70درصد و بورس 56درصد رشد داشته است. این در حالی است که متوسط سالانه عایدی بخش تولید مسکن در کشور از سال 1397 تاکنون کمتر از 30درصد بوده است؛ این در حالی است که متوسط سالانه عایدی دلار از سال 1397 تاکنون برابر 52درصد، متوسط عایدی بورس 64درصد و متوسط عایدی خرید سکه 73درصد بوده است.»

فرید قدیری تاکید کرد: «رشد اقتصادی با اثرگذاری بر قدرت خرید خانوار بر وضعیت صنعت ساختمان اثرگذار میشود. متوسط رشد اقتصادی کشور در دهه 70 برابر 5درصد، متوسط رشد اقتصادی در دهه 80برابر 6درصد، متوسط رشد اقتصادی در دهه 90 برابر 1.2درصد و متوسط رشد اقتصادی در دهه جاری کمتر از 1.5درصد بوده است. افول رشد اقتصادی با تضعیف درآمد سرانه، تاثیر خود را بر رکود در بخش مسکن نمایان کرده است. تورم بهعنوان عامل بعدی اثرگذار بر بخش مسکن طی دهههای اخیر عمدتا در مسیر رشد حرکت داشته است. در دهه 70 متوسط تورم سالانه در کشور 24درصد بود، متوسط تورم در دهه 80 به کمتر از 1 درصد رسید، در دهه 90 میانگین تورم سالانه به 23درصد رسید و در سالهای دهه اخیر متوسط تورم سالانه از 40درصد نیز عبور کرده و بنابراین اقتصاد کشور با جهش پلکانی تورم مواجه شده است.» قدیری تاکید کرد: «درحالیکه ریسکهای سیاسی و سیاستهای اقتصادی به کاهش تقاضا در بخش مسکن انجامیده، سیستم اعتباری قوی برای تقویت بخش مسکن وجود ندارد و در همین شرایط موضوع مسکنسازی توسط دولت و نابلدی دولت در ساخت مسکن بر چالشهای این بخش افزوده است.»

نمایشگاه جانبی دومین «همایش چشمانداز صنعت ساختمان ایران» امروز پنجشنبه هجدهم دیماه در محل نمایشگاههای برج میلاد دایر است.

لزوم حل فشار هزینه مسکن بر معیشت خانوار

میزگرد تخصصی «راه احیای دسترسی به مسکن با هدف کاهش فقر و خانهدار شدن مردم» در دومین همایش «چشمانداز صنعت ساختمان ایران» با سعید معیدفر جامعهشناس و استاد دانشگاه تهران، سعید تجریشی استاد دانشگاه صنعتی شریف و علیاصغر سعیدی جامعهشناس و استاد دانشگاه تهران برگزار شد. در این نشست تخصصی تاکید شد که مسکن جایگاهی فراتر از کالای مصرفی و یک بازار دارد. مسکن بزرگترین و غیرقابل انعطافترین هزینه در سبد خانوار شهری شمرده میشود. جهش هزینه مسکن در سبد هزینه خانوار شهری بهخصوص خانوادههای مستاجر باعث فشار مستقیم بر سبد معیشتی خانوار شده است. در چنین شرایطی داشتن نگاهی تکبعدی به مساله مسکن سیاستی از پیش شکستخورده تعبیر میشود.

گزارش کاملی از این پنل تخصصی در شمارههای بعدی روزنامه «دنیای اقتصاد» منتشر میشود.