در مدت کوتاهی که از معرفی لیبرا سپری شده مطالب و تحلیل های فراوانی پیرامون آن منتشر شده که نشان دهنده اهمیت این رمزارز است. بخش عمده ای از این تحلیل ها توسط کارشناسان ساکن در کشورهای غربی صورت گرفته که در آن به پروژه جدید فیسبوک تاخته اند.

در این مطالب عمدتا با تمرکز بر چهار محور به انتقاد از لیبرا پرداخته شده:

- این ارز دیجیتال به سرعت در دنیا فراگیر می شود

- فیسبوک پشت آن قرار دارد

- فیسبوک یک شیطان است

- پس رمزارز لیبرا باعث به آخر رسیدن دنیا می شود!

هرچند نمی توان با موارد اول و تا حدودی دوم مخالفت کرد اما نکته ای که از دید برخی کارشناسان مغفول مانده این است که بازار هدف لیبرا نه کشورهای توسعه یافته و مرفه بلکه جهان سوم و جایی است که برخی از آنها شناختی از آن ندارند.

همانطور که در راهنمای رسمی این رمزارز تاکید شده، جامعه هدف لیبرا 1.7 میلیارد نفری است که به راهکارهای بانکی دسترسی ندارند. هرچند این تعداد کمی جای سوال دارد چرا که فیسبوک در سند خود به پایگاه داده بانک جهانی (موسوم به گلوبال فیندکس) در سال 2017 استناد کرده و این در حالی است که در سال های اخیر دسترسی افراد به بانک ها به شدت رشد داشته؛ برای مثال بین سال های 2014 تا 2017 بیش از نیم میلیارد نفر به مشتریان شبکه بانکی اضافه شده و احتمالا تا سال آینده و ارائه رمزارز لیبرا از 1.7 میلیارد نفر مذکور حدودا نیمی به شبکه بانکی خواهند پیوست.

این رشد البته مدیون بانک ها نیست بلکه به لطف موسسات ارائه دهنده خدمات پرداخت همراه (Mobile Money) در کشورهای در حال توسعه عملی شده است. برای مثال M-Pesa از زمان راه اندازی در شرق آفریقا گسترش فراوانی یافته و کمپانی دیگری نظیر Orange Money، Ovo، Paytm، علی چت و ویچت نیز به این رویه کمک کرده اند.

شاید در نگاه اول به نظر برسد که رمزارز لیبرا از همین حالا رقبای قدری دارد اما اینطور نیست. مهمترین مزیت رمزارز فیسبوک و رفقا عدم تمرکز بر ارزهای محلی است؛ البته این ویژگی همزمان می تواند به پاشنه آشیل آن هم بدنه شود. در نتیجه حتی کاربران با دسترسی به سرویس های پرداخت همراه هم در صورت نیاز به ارزهای جهانی، پتانسیل استفاده از لیبرا را دارند.

چرا این عدم دسترسی به ارزهای جهانی مهم است؟ چون بر اساس آمارها مبلغی که سالیانه مهاجران و پناهندگان ساکن کشورهای غربی برای اعضای خانواده خود در کشورهای دیگر حواله می کنند بالغ بر نیم تریلیون دلار است. بخش عمده ای از این پول از طریق صرافی های کند و با کارمزد بالایی مثل «وسترن یونیون» ارسال می شود.

در سال های اخیر از رمزارزها به عنوان راهکاری برای حل این مشکل یاد می شد اما هیچ کدام از آنها در آفریقا و دیگر مناطق در حال توسعه یا توسعه نیافته با استقبال چندانی مواجه نشدند. حتی اگر مهاجران ساکن در کشورهای غربی از این روش برای حواله سریع پول به خانواده استفاده کنند، مشکل پرداخت هزینه چینج و پیدا کردن صرافی در کشور مقصد به قوت خود باقی است.

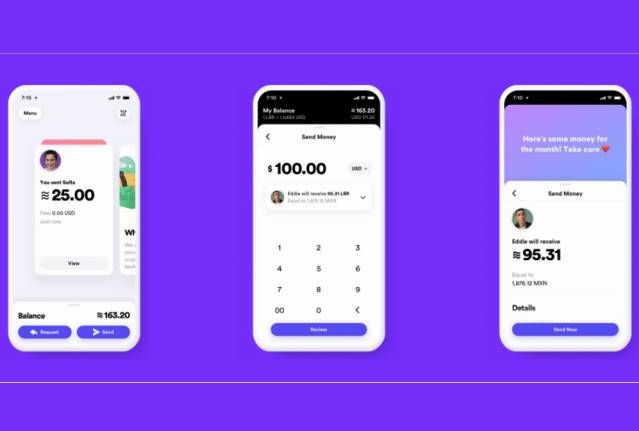

فیسبوک اما با همکاری بسیاری از نهادهای معتبر مالی و با پشتوانه میلیاردها کاربر پلتفرم های شبکه اجتماعی خود، واتس اپ، اینستاگرام و مسنجر قصد دارد نیاز به صرافی های بزرگ و پرداخت کارمزد هنگفت را کاهش دهد. این شرکت نمی خواهد رمزارز لیبرا را به رقیبی برای دیگر اپ های پرداخت همراه تبدیل کند بلکه در مقیاس کوچکتر روی افراد و خانواده ها تمرکز کرده است.

در واقع لیبرا می تواند نقش دلار به عنوان اصلی ترین ارز ذخیره جهان را در دنیای اپ های پرداخت موبایل بازی کند. دلار امروزه در بسیاری از مناطق دور افتاده جهان هم قابل پذیرش است، تا جایی که رانندگان تاکسی برخی کشورها به ارزیاب هایی ماهر در تشخیص 20 دلاری تقلبی از اصلی تبدیل شده اند. علاوه بر این برخلاف ریال ما، بولیوار ونزوئلا یا ارز زیمباوه دچار نوسان های سرسام آور نمی شود.

با توجه به شمار بالای کاربران در دسترس فیسبوک و وابستگی لیبرا به دلار بعید نیست این رمزارز قادر به ایفای همین نقش در کشورهای در حال توسعه باشد. کاربران با استفاده از کیف پول کالیبرا یا اپ های دیگر می توانند به راحتی و بدون نیاز به صرافی این پول را بین خود جابجا کنند. حتی درصورت نیاز به تبدیل هم می توان به صرافی مواجه کرد و با پرداخت کارمزدی پایین در برابر آن دلار یا ارز محلی دریافت کرد.

بنابرین لیبرا حتی اگر در کشورهای توسعه یافته هم موفق نشود (که با توجه به اعضای اتحادیه آن بعید است)، مناطق در حال توسعه بازار هدف مطلوبی برای آن به نظر می رسند. کاربران ساکن در این مناطق به لطف رمزارز لیبرا تنها با استفاده از موبایل قادر به دریافت، پس انداز، تبادل و خرج کردن یک ارز جهانی با کمترین هزینه خواهند بود.