سرویس اقتصاد مشرق - بر اساس قانون عملیات بانکی بدون ربا، منابع قرضالحسنه از دو طریق سپرده قرضالحسنه پسانداز و سپرده قرضالحسنه جاری در نظام بانکی تجهیز میشوند. در طول سالهای گذشته، علیرغم نیاز شدید مردم و بهویژه جوانان به تسهیلات قرضالحسنه، درصد قابلتوجهی (در برخی از سالها بیش از نیمی) از سپردههای قرضالحسنه صرف پرداخت تسهیلات قرضالحسنه نشده است.

بیشتر بخوانید

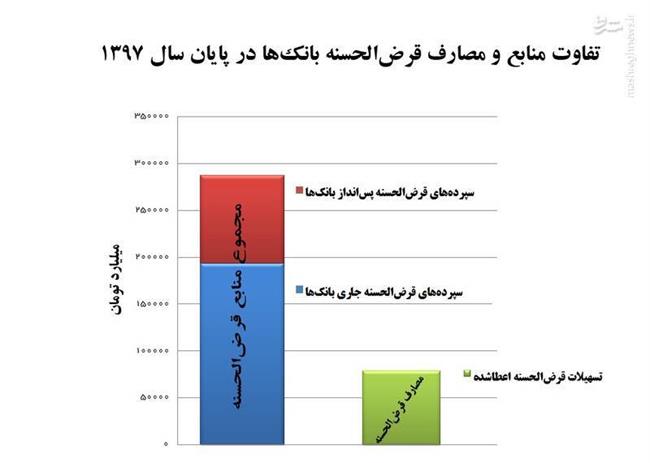

مطابق قانون، بانکها موظفند 80 درصد سپردههای قرضالحسنه جاری و 95 درصد سپردههای قرضالحسنه پسانداز خود وام بدهند. در پایان سال 1397 مجموع سپردههای قرضالحسنه جاری و پسانداز بانکها 287 هزار میلیارد تومان بود اما مانده تسهیلات اعطایی قرضالحسنه بانکها به 78 هزار میلیارد تومان رسید. این رقم نشان میدهد بانکها بخش اعظم منابع قرضالحسنه خود را وام قرضالحسنه نمیدهند.

سپردههای قرضالحسنه جاری بانکها در پایان سال گذشته نزدیک به 193 هزار میلیارد تومان بوده که 80درصد آن معادل 154 هزار میلیارد تومان میشود.

سپردههای قرضالحسنه پسانداز بانکها هم در سال گذشته 94 هزار میلیارد تومان بوده که پس از کسر سپرده قانونی منابع قرضالحسنه پسانداز و ذخیره نقدینگی سپردههای قرضالحسنه پسانداز (مجموعا 15درصد) بانکها باید 80 هزار میلیارد تومان وام قرضالحسنه پرداخت میکردند.

به عبارت دیگر بانکها میتوانستند با استفاده از منابع پسانداز و جاری قرضالحسنه خود بیش از 230 هزار میلیارد تومان وام قرضالحسنه پرداخت کنند، اما فقط 78 هزار میلیارد تومان از منابع قرضالحسنه بانکها صرف پرداخت وام قرضالحسنه شده و بانکها از پرداخت بیش از 150 هزار میلیارد تومان وام قرضالحسنه به مردم خودداری کردهاند.

طی سالهای گذشته تسهیلات قرضالحسنه همواره از سپردههای قرضالحسنه پسانداز کمتر بوده است و همانطور که انتظار آن میرفت به دلیل قوانین موجود کشور، هیچ مقدار از سپردههای قرضالحسنه جاری به تسهیلات قرضالحسنه اختصاص داده نشده است. این در حالی است که حجم سپردههای قرضالحسنه جاری بیشتر از سپردههای قرضالحسنه پسانداز است.

علاوه بر آن بخش قابلتوجهی از سپردههای قرضالحسنه خیرخواهانه آحاد مردم در قالب تسهیلات قرضالحسنه کلان و بلندمدت در اختیار مدیران و کارکنان بانکها قرارگرفته است.

به نظر میرسد بانکها بخشی از منابع قرضالحسنه خود را صرف پرداخت وامهای باسود کردهاند که خلاف قانون است.