امیرمحمد بختیاری : روز گذشته سخنگوی اقتصادی دولت در بیستمین نشست خبری خود با اصحاب رسانه در سال جاری پیرامون اقدامات و سیاستهای اقتصادی انجامگرفته از سوی دولت توضیحاتی داد. در حاشیه این نشست خاندوزی چشمانداز سیاستهای اقتصادی برای فعالان اقتصادی به طور عام و به ویژه صنایع بورسی را مهم عنوان کرد.او نسبت به اقدامات انجامشده پیرامون شرکتهای پالایشی و پتروشیمیایی گفت: دولت در مصوبه سال جاری خود در خصوص محصولات پتروشیمیایی، خود را برای سالهای آینده محدود و منضبط به قاعده و فرمولی کرده است تا وضعیت برای سرمایهگذاران اقتصادی و صنایع بورسی پیشبینیپذیر باشد.

وزیر اقتصاد پیرامون شرایط حال بازار سرمایه گفت: در چشمانداز ماههای آینده، اولویتهای گوناگونی در زمینه رونق در بازار سرمایه مطرح شده که محور نخست آن اصلاح دستورالعمل قیمتگذاری فرآوردههای پالایشی است که جلسات متعددی برگزار و نتایج آن اطلاعرسانی خواهد شد. از طرفی نظارت بر کسبوکارهای غیررسمی و فرارهای مالیاتی در بازارهای خارج از بورس در همین مسیر بوده است. او عنوان کرد: برای سالهای آینده دولت در تلاش است که پیشبینیپذیری صنایع امکانپذیر باشد.

پسلرزههای تلاطم بورس

مهدی سوری، کارشناس بازار سرمایه، در خصوص اقدامات صورتگرفته و وضعیت بازار سهام در سال جاری گفت:سیاستگذاران در سالهای اخیر به بهانه تامین کسری بودجه سیاستهایی را در پیش گرفتهاند که سرمایهگذاری در بازار سرمایه را با چالشهای زیادی روبهرو کرده است. از طرفی رکود تحمیلی که در سال جاری در بازارهای مالی صورت گرفت با وجود حمایتهای مصنوعی از بازار سرمایه، موجب خارج شدن فعالیتهای اقتصادی از ریل اصلی خود شد و عاملی برای افت سرمایهگذاری برای اهالی بازار شده است. حمایت از سیاستها و نسخههای کوتاهمدت به منظور تزریق شوکهای گذرا برای تغییر وضعیت بازار را نمیتوان نتیجه چارهاندیشی صحیح در خصوص وضعیت بازار سهام دانست. سرمایهگذاران بازار سرمایه چندان به دنبال حمایتهای مستقیم سیاستگذاران نبودند. در بازار زندهای به نام سهام که نیروهای عرضه و تقاضا در آن میتوانند مکانیزم بازار را در جهات مناسبی هدایت کنند، نیازی به اثرگذاری عامل بیرونی جهت بهبود وضعیت بازار احساس نمیشود.

در صورتی که سیاستها در کشور در جهتی باشد که تولید صرفه اقتصادی داشته باشد، میتوان نتیجه آن را در وضعیت معیشتی افراد و حال بازار بهوضوح مشاهده کرد. از این رو نمیتوان از تاثیر تعیین قیمت توسط بازار و تاثیرگذاری آن در سطح بازار چشم پوشید. در این صورت بهترین نتیجه را میتوان در عدم دخالت سیاستگذار در بازار عنوان کرد و عدم دخالت بیرونی در کاهش یا افزایش قیمت سهام گوناگون میتواند نتایج مطلوبی برای سرمایهگذاران بازار سرمایه در پی داشته باشد. از طرفی بهبود محیط کسبوکار و ساختارهای اقتصادی را میتوان از جمله مهمترین وظایف سیاستگذار دانست. در غیر این صورت کاهش بهرهوری بنگاههای اقتصادی و ایجاد تلاطم در جریان تولیدی آنها با اتخاذ سیاستهای نابهنگام و ضدونقیض مانند نرخ بنزین پالایشگاهها و تعرفههایی که متوجه شرکتهای معدنی و فولادی بود، نمیتوان به بهانه بهبود وضعیت بازار ابلاغ کرد. در صورتی که قیمت گاز شرکتهای پتروشیمی حدود سه برابر قیمت گاز در کشورهای آمریکا و کانادا محاسبه میشود و این شرکتها نیز به دلیل محدودیتهای تجاری محصولات خود را با قیمت پایینتری به فروش میرسانند.

از این رو فعالیتهای پتروشیمیمحور از مدار سودآوری خارج میشوند و سرمایهگذاری در تولید از مسیر پرپیچوخمی سر درخواهد آورد. در صورتی که سرمایهگذاری در صنایع پالایشگاهی چندان صرفه اقتصادی نداشته باشد، تاثیر منفی آن متوجه اقتصاد خواهد بود و بازار سرمایه نیز که جزئی از اقتصاد هر کشور و پایه اساسی در تولید هر کشور محسوب میشود از پسلرزههای آن در امان نخواهد ماند. از این رو آزمونوخطای طرحهای اقتصادی و بنیادی که در سالهای گذشته بازارهای مالی را بهشدت تحتالشعاع قرار داده، پیشبینیپذیری سیاستهای سیاستگذاران را با اماواگرهای زیادی روبهرو میکند. برنامهها و سیاستگذاریها باید با هدف مشخصی بنا شوند و از ثبات نسبی برخوردار باشند تا سرمایهگذاران رغبت زیادی به سرمایهگذاری در بازارها داشته باشند. در غیر این صورت سرمایهگذاران تصمیم میگیرند سرمایه و نقدینگی خود را از بازار خارج کنند و تمایل سرمایهگذاران دیگر بازارها را به سرمایهگذاری در بازار سهام کاهش خواهد داد.

از این رو مهمترین عاملی را که بورس و اقتصاد کشور در شرایط حال حاضر به آن نیاز دارد باید در ثبات در سیاستگذاریها جست، چرا که بازار سرمایه به دنبال مصوبه جدید پالایشیها و پتروشیمیاییها آسیبهای زیادی دیده، اما آسیب بیشتر را باید در وابسته دانستن کسری بودجه به سیاستهای نامناسب و دخالت در بازار کنکاش کرد که سرمایهگذاران را به سرمایهگذاری در بازار دچار شکوتردید زیادی میکند.

این کارشناس بازار سرمایه در خصوص تاثیر اقداماتی مانند داغ شدن تجدید ارزیابی دارایی شرکتها در ماههای گذشته و انتشار گواهیهای سپرده 30درصدی بر بورس افزود: تجدید ارزیابی در قالب اصلاح روشهای حسابداری که متناسب با شرایط تورمی باشد، در اقتصاد بسیار ضروری است. اینکه در ابتدای سال پیگیریهای زیادی در خصوص تجدید ارزیابی دارایی شرکتها انجام شد، به دلیل احساس نامطلوب پیش از ابلاغیه خوراک پتروشیمیها و پالایشگاهیها صورت گرفت که سود چنین شرکتهایی که واقعیاند مشخص شود و سیاستهای ضد منافع این شرکتها اتخاذ نشود.

در ادامه شاهد آن بودیم که قدمهای مناسبی جهت اجرایی شدن تجدید ارزیابی دارایی شرکتها انجام شد. با این وجود شاهد عملکرد ضعیف مجلس در این خصوص بودیم، چراکه در قانون هفتم در بودجه و حتی در قوانین مربوط به بازار سرمایه اقدامات مطلوبی از سوی مجلس صورت نگرفت. باید اظهار کرد که در زمینه تجدید ارزیابی دارایی شرکتها از مسیری به بعد پیگیری اهالی بازار سرمایه کاهش پیدا کرد و میتوان کاهش پیگیری اصحاب سرمایه را یکی از مهمترین دلایل به نتیجه نرسیدن چنین این اقدامی دانست.

از طرفی در خصوص انتشار گواهیهای سپرده 30درصدی باید گفت زمانی که کشور با تورم دست و پنجه نرم میکند، سیاستی را نمیتوان بدون حل معضل تورم یافت که سرانجام مناسبی برای اقتصاد داشته باشد. از این رو نمیتوان پویایی اقتصاد و تولید را با وجود درگیری اقتصاد با تورمهای مزمن خواستار بود. نرخهای بهره و سود بانکی متاثر از نرخ تورم در سالهای گذشته مثبت نبودند. باید اظهار کرد با وجود اینکه نرخ بهره و نرخ تسهیلات از تورم فاصله زیادی گرفته، اما نرخ بازدهی صنایع و بنگاهها از نرخ تسهیلات پایینتر است. در صورتی که تجدید ارزیابیها به نتیجه میرسید و صورتهای مالی به واقعیت نزدیک میشدند، بازده حقوق صاحبان سهام به صورت متوسط 3.5درصد است. از این رو در چنین شرایطی تغییر نرخ بهره میتواند به کسبوکارها شوک زیادی وارد کند و پیشبینیپذیری اقتصاد را کاهش دهد و میل به سرمایهگذاری در اقتصاد افت پیدا کند. بنابراین اگر دولت در مکانیزمهای طبیعی بازار سرمایه دخالت نداشته باشد و به وضعیت طبیعی بازار احترام بگذارد و وضعیت تولیدی را نسبت به وضعیت تورمی کشور تعدیل کند، میتوان افق روشنی را برای اقتصاد و بازار سرمایه متصور بود.

پرونده امروز

مدلهای ارزشگذاری در بازار سهام ایران

نگاهی به دستاوردهای دانش مالی و علم اقتصاد برای فهم آنچه تحت عنوان عایدی در بازارهای دارایی میشناسیم، کمک میکند تا درکی متفاوت از فراز و فرودهای قیمتی در بورس ایران و چرایی بیتحرکی این بازار طی ماههای اخیر داشته باشیم. پژوهشگرانی که با عمق بیشتری به مطالعه بازار سهام ایران میپردازند، تصویری جالب از امروز و آینده بورس ارائه میدهند. بسیاری از این افراد برمبنای دانش مالی و اقتصادی و دستاوردهای علمی جهانی معتقدند سهمها در بازار بورس ایران بهدرستی ارزشگذاری نمیشوند و همین موضوع کلید فهم وضعیتی است که بازار سهام در آن گرفتار شده است. پیشنهادهایی که در این پرونده پیرامون بازنگری در مدل ارزشگذاری سهمها در بورس کشور از مدل فد به رویکردهای دیگری نظیر مدل گوردون یا برخی مدلهای بومی و شواهدمحور ارائه شده، تلاشی بوده برای بازاندیشی در وضعیتی که اهالی بورس به آن گرفتارند. مدلهای پیشنهادی تصور میکنند با گذار از رویکردهای معمول ارزشگذاری، لازم است به دو متغیر کلیدی یعنی نرخ بهره و نرخ ارز در مسیر ارزشگذاری توجه بیشتری شود و جدا از روندهای معمول، از این زوایا نیز وضعیت سهمها و بورس را مورد توجه قرار دهند.

تورم، نرخ بهره و ارزشگذاری در بازار سهام

والا صنیعزاده / پژوهشگر دکترای اقتصاد مالی دانشگاه صنعتی شریف

یکی از شاخصهای مهمی که تحلیلگران بنیادی در بازار سهام ایران برای تعیین ارزندگی سهمها مورد استفاده قرار میدهند، نسبت قیمت به عایدی (Price to earnings) یا همان P/E است. این نسبت میتواند بهصورت گذشتهنگر (TTM) (بر مبنای سود محقق شده چهارفصل گذشته) یا آیندهنگر (بر مبنای سود تخمینی در چهار فصل آتی) محاسبه میشود. دیدگاه رایج در بازارهای سهام از جمله ایران درباره P/E مطابق با مدل فد (Fed model) این است که مقدار منصفانه آن برای تعیین ارزش ذاتی بنگاهها عکس نرخ بهره بلندمدت است. بر این مبنا به طور میانگین انتظار میرود در بازار سهام ایران این نسبت بین 4 تا 5 باشد و سهمهایی که P/E آنها کمتر از این میزان است از لحاظ بنیادی ارزنده به شمار میروند. میانگین P/Eبازار سهام در ایران در 15سال گذشته بیشتر اوقات بین 5 تا 8 بوده و تنها در دوران رونق بازار در سال 99 به بیش از 20واحد رسیده است. این نسبت بهمراتب پایینتر از اغلب بازارهای سهام در جهان است و کشورهای معدودی هستند که میانگین P/E کمتر از 10 داشته باشند. این شیوه ارزشگذاری میتواند موجب خطای سیستماتیک سرمایهگذاران در برآورد ارزش سهمها در شرایط تورمی باشد. در ادبیات حوزه مالی مقالاتی مانند مودیلیانی و کان (Modigliani & Cohn) (1979) اثر تورم بر ارزشگذاری داراییها در بازار سهام را بررسی کردهاند. شواهد ارائهشده در این پژوهشها نشان میدهد در شرایط تورمی مانند دهههای 60 و 70 میلادی در ایالاتمتحده، سرمایهگذاران دچار خطای سیستماتیک شده و سهمها را کمتر از ارزش واقعی ارزشگذاری میکنند. علت این خطای سیستماتیک میتواند ارزشگذاری بر مبنای مدل فد باشد.

در این دوران که با افزایش نرخهای بهره اسمی همراه است، سرمایهگذارانی که ملاک نسبت قیمت به سهام (معکوس نرخ بهره) را برای تعیین ارزندگی به کار میبرند نسبت پایینتری را برای ارزش ذاتی بنگاهها در نظر میگیرند، به همین دلیل میانگین P/E بازار کاهش مییابد و بنگاه کمتر از ارزش ذاتی قیمتگذاری میشود. در حالی که در شرایط تورمی معمولا نرخ رشد اسمی عایدی بنگاهها هم بهتناسب افزایش مییابد و باید آن را در برآورد ارزش سهمها که معادل ارزش حال شده جریانات نقدی آتی بنگاه است، در نظر گرفت. این تصحیح که با مدلهای قیمتگذاری مانند مدل رشد گوردون (Gordon growth model) همخوانی دارد، موجب میشود نسبت قیمت به عایدی منصفانه در سطح بازار برای تعیین ارزندگی بنگاهها تحتتاثیر تغییرات در نرخ بهره تغییر چشمگیری نداشته باشد. مشاهدات بیانگر آن است بعد از طیشدن دورههای با تورم بالا قیمتها در بازار سهام رشد قابلتوجهی دارند تا کمبرآوردی در ارزش بنگاهها را جبران کنند. به نظر میآید خطای سیستماتیک در تعیین قیمت سهمها و نسبت قیمت به عایدی ارزنده، به دلیل تداوم شرایط تورمی در ایران، موجب شده تا بازار سهام همواره دچار کمبرآوردی در تعیین ارزش بنگاهها باشد و انتظار میرود در صورت کاهش پایدار نرخهای تورم و بهتبع آن نرخهای بهره، شاهد رشد چشمگیر بازار سهام و جبران این عقبماندگی باشیم.

مدلی ساده برای رابطه بازار سرمایه ایران با متغیرهای کلان اقتصادی

محمدمهدی وکیلی/کارشناس ارشد اقتصاد

واکاوی چگونگی نقش متغیرهای کلان اقتصادی در تحرکات بازار سهام، طی دهههای گذشته همواره یکی از موضوعات جذاب پژوهشگران حوزه اقتصاد و مالی بوده است. پیشینه بازار سهام در اروپا به سالهای نخستین قرن هفدهم میلادی بازمیگردد و در آمریکا نیز بازار سهام والاستریت در سالهای پایانی قرن هجدهم شروع به فعالیت کرد. اما اقتصاد کلان و اقتصادسنجی از میانه دهه 1930 به عنوان دو شاخه نوپا از علم اقتصاد مطرح شدند. از سوی دیگر، ایجاد نظامهای ملی جمعآوری، محاسبه و ثبت دادههای اقتصادی نیز عمدتا پس از جنگ جهانی دوم در اغلب کشورها فراگیر شد. بنابراین با در دسترس قرار گرفتن دادهها، ارائه نظریات و توسعه ابزارهای کمّی، کنجکاویهای نظری و تجربی پژوهشگران در باب کشف قانونمندیهای میان متغیرهای کلان و بازار سهام در نیمه دوم قرن بیستم آغاز شد. نقطه عطف این پژوهشها را میتوان سال 1965 دانست؛ سالی که پل ساموئلسون (برنده جایزه نوبل اقتصاد در سال 2013) و یوجین فاما (برنده جایزه نوبل اقتصاد در سال 2013) مستقل از یکدیگر نظریه مشهور موسوم به «فرضیه بازار کارا» را ارائه کردند.

در علم اقتصاد، روابط علت و معلولی میان پدیدهها را در قالب مدل اقتصادی بیان میکنند. مدل اقتصادی سعی میکند در فضای تجریدی، رابطه میان متغیرهای اقتصادی (تولید، نرخ بهره، نقدینگی، نرخ تورم و...) را در قالب روابطی معین (اغلب به زبان ریاضی) بیان کند. به عبارت دیگر، هر مدل اقتصادی یک تصویر کاریکاتوری از واقعیت را نشان میدهد که پژوهشگر بنا به باور خود، بخشی از آن را بااهمیتتر نشان داده و از بخش دیگری از واقعیت که به باور او از اهمیت کمتری برخوردار بوده چشمپوشی میکند. بنابراین، مدلسازی را میتوان تلاش بشر برای درک پیچیدگیهای جهان دانست. او با این کار سعی میکند تا جای ممکن با سادهسازی پیچیدگیها، سطح درک خود از پدیدهها را افزایش داده و براساس آن آینده را پیشبینی کند. با این مقدمه میخواهیم مدلی ساده برای بازده مورد انتظار بازار سرمایه ارائه کنیم که هدف آن ایجاد انگیزه در پژوهشگران بازار سرمایه است که با ارائه مدل بر مبنای چارچوب نظری مشخص به بررسی عوامل موثر بر بازده انتظاری بازار سهام پرداخته و براساس آن پیشبینی خود را با اتکا به فروضی معین ارائه کنند. بنابراین هدف این یادداشت بیش از هر چیز، کمک به توسعه مدلهای کاربردی مناسب برای تحلیل و پیشبینی بازار سرمایه ایران است.

روشهای تحلیلی مختلفی برای ارزیابی بازار سهام وجود دارد که مجموعه روشهای ارزشگذاری (Valuation) از جمله آنها به شمار میآیند. از میان روشهای ارزشگذاری نیز روش P/E به دلیل سهولت از رواج بیشتری در بین فعالان بازار سرمایه ایران برخوردار است. P/E نسبت قیمت به سود هر سهم است که در حالت کلی برابر با ارزش بازار به کل سود خالص خواهد بود. این نسبت، مدت زمان مورد انتظار برای بازگشت اصل مبلغ سرمایه را نشان میدهد. بررسی سری زمانی تاریخی این دو نسبت در ایران نشان میدهد که همواره P/E بازار سهام مضربی از P/E نرخ بهره بدون ریسک بوده است. این مضرب را که بدون در نظر گرفتن دوران خاص معمولا بین اعداد 2 و 3 نوسان کرده میتوان همان صرف ریسک نامید. در گام بعدی باید به بررسی عوامل موثر بر صرف ریسک پرداخت. در این مدل، صرف ریسک را تابعی خطی از نرخ ارز در نظر میگیریم. نرخ ارز به دلایل عدیدهای در کنار نرخ بهره، کلیدیترین متغیرهای موثر بر انتظارات تورمی و بازده مورد انتظار بازار سرمایه به شمار میآید. بنابراین نسبت P/E بازار سهام، تابعی خطی از دو متغیر نرخ ارز و نسبت P/E بدون ریسک در نظر گرفته میشود. حال با چشمپوشی از شرح روابط ریاضی، تنها به ذکر نتیجه نهایی میپردازیم. براساس نتایج به دست آمده از این مدل ساده، بازده انتظاری بازار سهام در بلندمدت برابر با حاصل جمع نرخ رشد ارز و نرخ رشد P/E بدون ریسک خواهد بود. فرض دیگر مورد استفاده در این مدل آن است که متوسط بازار متناسب با رشد نسبت P/E رشد خواهد کرد.

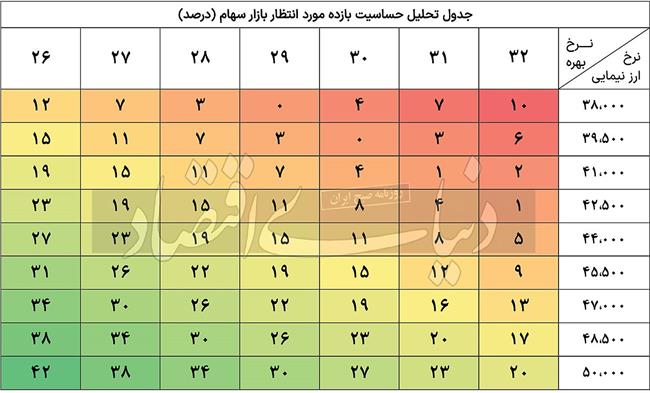

در شرایط فعلی P/E TTM بازار سرمایه (4 فصل گذشته) حدودا 6.7واحد است. با در نظر گرفتن نرخ بهره 30درصدی، عدد صرف ریسک در سطح 2واحد و در کمترین سطوح تاریخی خود قرار دارد که نشان از سطح بالای ریسکگریزی در بازار سرمایه است. بر این اساس، اگر سطح فعلی P/E TTM را در نرخ ارز نیمایی 39هزار و 500تومان و نرخ بهره 30درصد مفروض بگیریم، بر مبنای قاعده بالا میتوان جدول حساسیت زیر را برای بازدهی مورد انتظار بازار سهام ارائه کرد که سرمایهگذار میتواند نتیجه سناریوهای احتمالی مورد نظر خود را به کمک آن ارزیابی کند.

بر اساس این جدول، برای مثال اگر سرمایهگذار انتظار داشته باشد که نرخ ارز نیمایی در فصل آینده به سطح 44هزار تومان و نرخ بهره به سطح 27درصد میرسد، در این حالت با فرض ثبات سایر شرایط و فرض رشد متوسط بازار متناسب با رشد P/E بازار، او میتواند انتظار بازدهی متوسط 23درصدی از بازار سهام را در افق زمانی مورد نظر خود داشته باشد. در پایان ذکر این نکته اهمیت دارد که مدل حاضر به هیچ عنوان ادعای جامعیت نداشته و صرفا گامی در جهت توسعه مدلهای تحلیلی متناسب با ویژگیهای خاص بازار سرمایه ایران است. پژوهشگران میتوانند با تغییر فروض، افزودن متغیرهای جدید و همچنین در نظر گرفتن روابط غیرخطی میان متغیرها، نتایج حاصل را مورد ارزیابی قرار دهند.

اثر اقتصاد کلان بر تحولات بازار سهام

محمدجواد نظری/ فارغالتحصیل اقتصاد از موسسه مطالعات پیشرفته تهران (Teias)

بازار سهام که اکوسیستمی پویا و پیچیده است، به عنوان مجرای حیاتی برای هدایت سرمایهگذاری به منظور تقویت رشد اقتصادی عمل میکند. با این حال، عملکرد آن تنها توسط نیروهای داخلی مانند فاکتورهای بنیادین شرکت هدایت نمیشود. علاوه بر عوامل بنیادین، بازار سهام با مجموعهای از عوامل اقتصاد کلان، در هم تنیده شده است. این عوامل مانند تورم، نرخ بهره و سیاستهای دولت، تاثیر زیادی بر رفتار بازار سهام میگذارند، احساسات سرمایهگذاران را شکل میدهند و در نهایت حرکات بازار را دیکته میکنند. در این یادداشت به بررسی رابطه بین این عوامل کلان اقتصادی و بازار سهام میپردازیم.

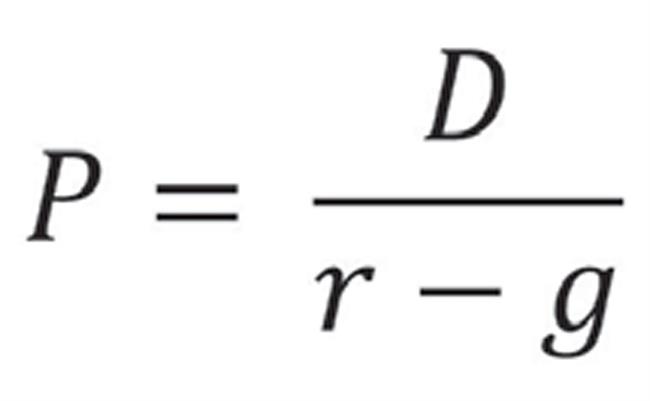

با استفاده از مدلی ساده اما کاربردی اثر نیروهای اقتصادی مختلف بر شاخصهای کلیدی بازار مانند قیمت سهام، نوسانات و رفتار سرمایهگذاران را واکاوی خواهیم کرد. با روشن کردن این ارتباطات، هدف ما این است که درک عمیقتری از نیروهای شکلدهنده پویایی بازار کسب کرده و خوانندگان را به دانشی برای حرکت در چشمانداز همیشه در حال تحول بازار سهام تجهیز کنیم. یکی از مدلهای ساده اما کاربردی در قیمتگذاری سهام، مدلی معروف به مدل رشد گوردون (Gordon Growth Model یا GGM) است. جمله معروفی وجود دارد که عنوان میکند «تمام مدلها غلط، اما برخی مفید هستند». طبیعتا مدل گوردون هم از این قضیه مستثنی نیست و ایراداتی به این مدل وارد است. اما این مدل در عین سادگی، دیدگاه جالبی در مورد بازار سهام و واکنش قیمت به تغییر موارد مختلف به ما نشان میدهد.

این مدل به شرح ذیل است:

در این مدل، P یا Price معادل قیمت سهام، D یا Dividend معادل سود تقسیمی، r یا interest rate معادل نرخ بهره [بدون ریسک] و g یا growth rate معادل نرخ رشد سود تقسیمی است. به طور کلی میتوان گفت هر عاملی که باعث افزایش D و g، یا کاهش r شود، رشد قیمت سهام را در پی دارد. پارامترهای اقتصاد کلان و سیاستهای دولت و بانکمرکزی میتواند بر تکتک این عوامل این مدل تاثیرگذار باشد. به طور مثال، افزایش نرخ بهره باعث میشود مخرج این کسر بزرگ شده و قیمت سهام کاهش یابد؛ بالعکس، کاهش نرخ بهره باعث افزایش قیمت سهام میشود. البته باید گفت تمام بازار به صورت همگن به تغییر نرخ بهره واکنش نشان نمیدهد. با توجه به اینکه شرکتهای حوزه تکنولوژی g بزرگتری دارند (که باعث میشود مخرج کسر کوچکتر شود)، واکنش آنها به تغییرات نرخ بهره شدت بیشتری دارد.

اگر دو شاخص S&P و نزدک در بورس ایالاتمتحده را با هم مقایسه کنیم، بهسادگی میتوان این اثر را مشاهده کرد. در سال 2022 با شروع سیاست انقباضی فدرالرزرو شاخص S&P حدود 19درصد افت را تجربه کرد؛ در حالی که شاخص نزدک که نسبت به S&P تمرکز بیشتری بر حوزه تکنولوژی دارد، بیش از 32درصد افت را تجربه کرد. در عین حال در سال 2023، با توجه به گذر از پیک سیاست انقباضی و ظهور انتظارات از کاهش نرخ بهره، شاخص S&P ، 24درصد و نزدک حدود 53درصد رشد را ثبت کرد. البته باید گفت نقش هوش مصنوعی در این رشد غیرقابل انکار است، اما با نگاه دقیقتر میتوان گفت هوش مصنوعی میتواند باعث افزایش g و افزایش قیمت سهام شود. به عنوان مثال دیگر، میتوان به رشد اقتصادی اشاره کرد.

افزایش رشد اقتصادی یک کشور، باعث بزرگتر شدن g و کوچکتر شدن مخرج کسر و در نهایت افزایش قیمت سهام میشود. سیاستهای کلان نیز میتوانند تاثیرات قابلتوجهی بر قیمت سهام بگذارند. بهعنوان نمونه، میتوان به افزایش نرخ مالیات اشاره کرد. افزایش مالیات باعث میشود که سهم بیشتری از کیک اقتصاد نصیب دولت شود و آحاد اقتصادی به سهم کمتری از اقتصاد دسترسی داشته باشند. به نوعی میتوان گفت که افزایش نرخ مالیات باعث کاهش D و درنتیجه قیمت سهام میشود. همه این عوامل باعث میشود که بازارهای مالی با ریسک و عدمقطعیت روبهرو بوده و سرمایهگذاران به دنبال بهینهسازی این عوامل باشند. اما یک مساله بسیار پررنگ در بازار سرمایه کشور ما، اطلاعات نامتقارن یا Asymmetric Information است.

اگر بخواهیم با یک مثال اطلاعات نامتقارن را توضیح دهیم، میتوان به مثال خرید و فروش خودروی دستدوم اشاره کرد. کسی که خریدار خودرو است اطلاعات چندانی در مورد خودرو ندارد؛ اما فروشنده خودرو اطلاعات کاملی در مورد آن دارد. در این حالت، دولت با وضع قوانینی سعی میکند طرفین را وادار به ارائه اطلاعات کند یا به عبارتی به سمت شفافیت بیشتر سوق دهد تا بازار کارآیی بیشتری داشته باشد. در بازار سهام، اطلاعات نامتقارن به این معناست که سرمایهگذارانی وجود دارند که اطلاعات بیشتری نسبت به سایر سرمایهگذاران دارند و این اطلاعات ناشی از کارآیی آنها نیست، بلکه ناشی از اتصال به پایگاههای قدرت است. به عنوان نمونه میتوان به نامه ابلاغ افزایش نرخ خوراک در اردیبهشتماه اشاره کرد که باعث ریزش سنگینی در بازار شد.

اطلاعات نامتقارن در یک بازار، میتواند باعث فرار سرمایه و ناکارآمدی آن بازار شود؛ به شکلی که نمادهایی در بازار بورس ما وجود دارند که زیر قیمت ذاتی معامله میشوند. به عبارت دیگر، نمادهایی در بازار ما وجود دارند که اگر 100درصد سهام آن را خریداری و اقدام به فروش داراییهای آن شرکت کنید، به سود هنگفتی دست پیدا خواهید کرد. مجموعه این عوامل، یعنی سیاست انقباضی بانک مرکزی، فشار مالیاتی دولت در سال 1403، قیمتگذاری دستوری و اطلاعات نامتقارن همگی به ضرر بازار سرمایه هستند. تنها کورسوی امید بازار سهام افزایش نرخ ارز نیمایی است؛ زیرا با افزایش نرخ ارز نیمایی، سود شرکتها یا D و در نتیجه P یا قیمت سهام افزایش مییابد. به عنوان جمعبندی باید گفت در صورت عدمافزایش نرخ ارز نیمایی در سال 1403، با توجه به عوامل منفی ذکرشده، انتظار رشد بزرگ در بازار سهام نمیرود و بازار احتمالا نتواند رشد بیشتر از تورم را به ثبت برساند.

استراتژی پوت و تضمین بازدهی سهام

مهدی فرهادی / کارشناس مشتقه و ابزارهای نوین مالی

بازارهای مالی همواره با ابهام و عدمقطعیت درباره آینده همراه بودهاند. این ابهامات و عدمقطعیتها، مدیران سرمایهگذاری را با سختیهایی مواجه میکند. حفظ سرمایه سرمایهگذاران در برابر هرگونه تغییرات و نوسانات منفی، بهکارگیری ابزارهای مدیریت ریسک را امری اجتنابناپذیر کرده است.

در اقتصاد ما نیز در سالهای اخیر ابزارهای مدیریت ریسک زیادی شکل گرفتهاند که موجبات حفظ ارزش سرمایهگذاران را فراهم میکنند. برجستهترین ابزار مدیریت ریسک، قراردادهای مشتقه یا همان اختیار معاملات است. این قراردادها بر پایه انتظار از آینده قیمت سهام تنظیم میشوند. تحلیلگرانی که آینده بازار را نزولی، صعودی یا در حدی میبینند اقدام به گرفتن موقعیتهای خود در این بازار میکنند. تعیین استراتژی یا همان اخذ موقعیت برپایه انتظار مدیر دارایی است. استراتژیهای مختلف و متنوعی در بازارهای مالی وجود دارد.

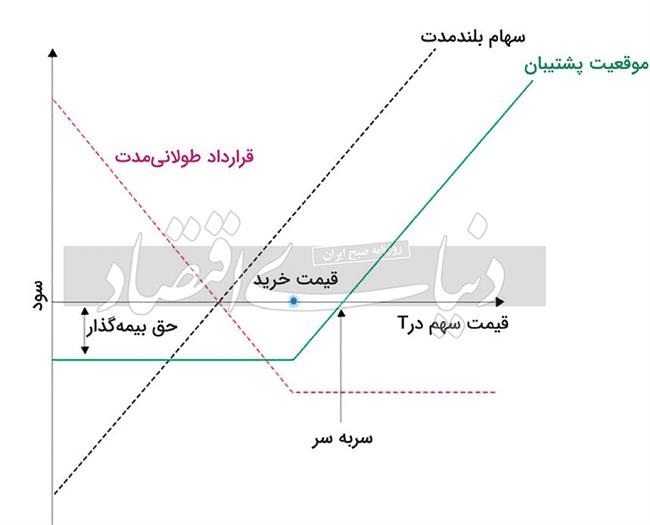

یکی از این استراتژیها پروتکتیو پوت است. استراتژی پروتکتیو پوت (Protective Put) که برخی آن را با عنوان مرید پوت (Married Put) میشناسند در فارسی به بیمه سهام معروف است. سرمایهگذار از این استراتژی به عنوان روشی برای کاهش ریسک افت قیمت سهام، استفاده میکند. در صورت افت شدید قیمت سهام، این استراتژی کف قیمتی را برای سهم ایجاد میکند و به همین دلیل به عنوان یک محافظ نیز شناخته میشود. این استراتژی از آن جهت برای سرمایهگذار جذابیت دارد که در صورت حرکت نزولی قیمت سهام، از ضرر جلوگیری میکند. براساس این استراتژی سرمایهگذار میتواند با افزایش ارزش سهام، از فرصتهای صعودی نیز بهرهمند شود. تنها نکته منفی این استراتژی این است که اگر قیمت سهام کاهش نداشته باشد، سرمایهگذار معادل مبلغ پرداختشده بابت خرید اختیار فروش، ضرر میکند.

نحوه پیادهسازی استراتژی پروتکتیو پوت (مرید پوت):

خرید دارایی پایه (سهام) + خرید اختیار فروش همان سهم

با اینحال قبل از پیادهسازی این استراتژی ابتدا باید هدف خود را از این استراتژی مشخص کنید. آیا میخواهید با کمک این استراتژی سود کسب کنید یا میخواهید سهامتان را در برابر نزول بازار بیمه کنید؟

اگر میخواهید به سود تعریفشده برسید:

خرید دارایی پایه (در اینجا همان سهام) + خرید اختیار فروش در سود همان سهم

اگر میخواهید سهام خود را بیمه کنید:

خرید دارایی پایه (در اینجا همان سهام) + خرید اختیار فروش در زیان همان سهم

به عنوان مثال: فرض کنید 1000 سهام ایرانخودرو را به اضافه اختیار فروش ایرانخودرو (طخود) خریداری میکنید.

در صورت افت قیمت سهام ایرانخودرو، شما به خاطر خرید اختیار فروش این سهام از ضرر در امان هستید، چون فروشنده اختیار فروش متعهد است سهام شما را به قیمت اعمال از شما خریداری کند. اگر هم قیمت سهام ایرانخودرو صعودی شود شما از افزایش قیمت سهام سود خواهید برد.

نکته اول: اگر قیمت سهام پایین نیاید، شما به اندازه قیمت پریمیوم ضرر کردهاید.

نکته دوم: در این استراتژی، با نزولی شدن سهام میتوانید به سودآور بودن موقعیت امیدوار باشید.

نکته سوم: در تاریخ نگارش این یادداشت امکان پیادهسازی این استراتژی با توجه به حجم معاملات برخی از نمادهایی که دارای اختیار فروش فعال دارند امکانپذیر است.

بازار سهام با نرخ 30 درصدی ارزشگذاری شد

ارزندگی بورس با مترجدید

علیرضا فرشید/تحلیلگر بازار سرمایه

این روزها با توجه به انتشار خبرهایی مبنی بر فراهم شدن امکان سپردهگذاری در سپرده خاص موسوم به 30درصدی که بازدهی بدون ریسک 30درصد تا سررسید را به سرمایهگذار پیشنهاد میدهد، بحث تاثیر این سپردهها بر بازار سرمایه نیز پررنگ شده است. در ادامه تاثیر این تصمیمات سیاستگذار پولی کشور بر بازار سرمایه را به این بهانه بررسی میکنیم. اینکه این نرخها چه تاثیراتی بر بازار سرمایه میگذارد و به عنوان سرمایهگذار چه انتظاراتی باید از آن داشت، سوال این روزهای بسیاری از فعالان است. یکی از موارد مهم مورد نظر هر فعال اقتصادی، سطح ارزندگی و به تبع آن بازده مورد انتظار است. هر فرد با توجه به سطح ریسکی که تحمل میکند، انتظار بازدهی در سرمایهگذاری خود را دارد. این بازدهی به عوامل مختلفی وابسته است؛ نرخ بازده بدون ریسک و مقداری اضافهتر بر آن که به عنوان جایزه تقبل ریسک نسبت به بازده بدون ریسک درخواست میکند. فعالان بازار سرمایه نیز مثل سایر بازارها با در نظر گرفتن فرصتهای سرمایهگذاری موازی و مقایسه ریسک آنها با این بازار اقدام به ارزشگذاری داراییهای حاضر در این بازار برای سرمایهگذاری میکنند.

نرخ بازده بدون ریسک

هر سرمایهگذاری ریسکی دارد و سرمایهگذاری بدون ریسک تقریبا وجود ندارد. همیشه باید احتمال نکول و بدعهدی مجموعه طرف حساب را مدنظر داشت. در تعاریف اقتصادی اما حاکمیت را به عنوان معتبرترین طرف حساب در نظر میگیرند که ریسک نکول وی صفر فرض میشود. انواع اوراق منتشره توسط دولت به طور قراردادی بدون ریسک در نظر گرفته میشود و سرمایهگذار این بخش با ضریب اطمینان بالایی انتظار دارد اوراق بدهی دولتی در تاریخ سررسید به مبلغ تعهدشده قابل تبدیل به پول نقد باشد. نرخ بازده سالانه این اوراق به عنوان نرخ بازدهی بدون ریسک تلقی میشود و سرمایهگذارانی با حداقل پذیرش ریسک به سرمایهگذاری در این بخش علاقه دارند.

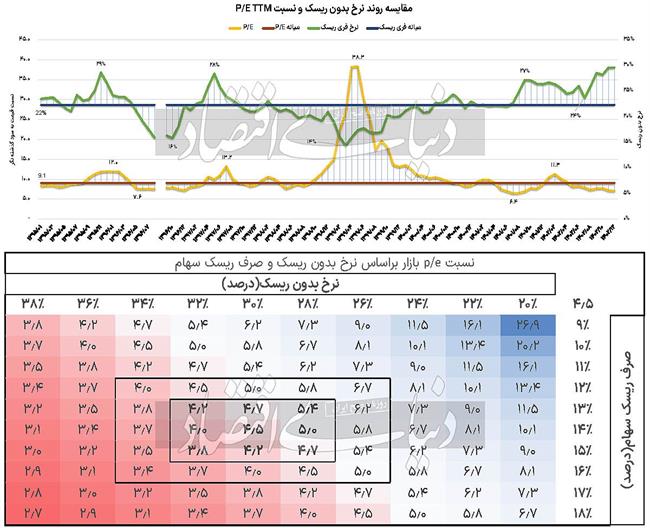

در نمودار خط سبزرنگ تغییرات بازده ماهانه نرخ بدون ریسک اوراق دولتی را در بازه فروردین 95 تا امروز و خط آبیرنگ میانه این نرخ را در بازه مورد اشاره (22درصد) نشان میدهد.

صرف ریسک

سرمایهگذار صرف نظر از سرمایهگذاری در بخش بدون ریسک و تقبل ریسک سرمایهگذاری در بازارهای دیگر، به دلیل تحمل ریسک آن دارایی تقاضای مقدار بازدهی بیشتری را میکند که به آن صرف ریسک یا پرمیوم گفته میشود. (در اینجا با دید بازار سرمایه) هر چقدر ریسکهای سیستماتیک بازار افزایش یابد، میزان تقاضای نرخ بالاتر این پرمیوم هم بالاتر میرود. این نرخ عموما بین بازه 10 تا 15درصد یا حدود 50درصد نرخ بدونریسک (free risk) نوسان دارد.

بازده مورد انتظار سهامدار

به صورت میانگین میتوانیم انتظار داشته باشیم که سهامداران با توجه به میزان فریریسک و صرف ریسک، بازدهی حاصل جمع این دو مورد را انتظار داشته باشند. این نرخ در حال حاضر در محدوده سالانه 44 تا 45درصد برای کلیت بازار برآورد میشود. در معادله گوردون داریم که ارزش هر شرکت برابر است با مقدار سود نقدی توزیعی آن شرکت در سال پیشرو تقسیم بر تفاضل بازدهی مورد انتظار سهامداران و نرخ رشد. پس با توجه به قرار گرفتن بازدهی مورد انتظار در مخرج کسر، با فرض ثبات سایر پارامترهای فرمول مشخص است که بالا رفتن بازده مورد انتظار به کاهش در ارزش برآوردی منتهی میشود. بنابراین بالا رفتن ریسک یا نرخ فریریسک عملا حتی با فرض ثبات رشد و سودآوری میتواند قیمتهای پایینتری را برای سهام رقم بزند.

رابطه P/E با نسبت ارزندگی

در معادله گسترشیافته گوردون داریم که نسبت P/E برابر است با نسبت توزیع سود نقدی ضرب در (1+ نرخ رشد) تقسیم بر تفاضل بازده مورد انتظار و نرخ رشد. بنابراین باز هم با توجه به قرار گرفتن بازده مورد انتظار در مخرج، با فرض ثبات سایر شرایط با بالا رفتن فریریسک و صرف ریسک سهام شاهد افت نسبت P/E در بازار خواهیم بود. در نمودار فوق خط زردرنگ نشاندهنده نسبت P/E گذشتهنگر بازار در بازه فروردین 95 تا امروز به تفکیک ماهانه است. خط قهوهایرنگ میانه 9.1واحدی این نسبت را نشان میدهد. در مقاطع مختلف میتوان با مراجعه به همین نمودار تاثیر رشد یا افت در نرخ بازده بدون ریسک را در تقویت یا تضعیف P/E بازار مشاهده کرد. به عنوان مثال در انتهای سال 97 تا خردادماه 99 شاهد کاهش نرخ فریریسک تا 14درصد هستیم و بازار با رشد P/E تا 38واحد روبهرو میشود.

البته این 38واحد با رشد مجدد در فریریسک بهسرعت از اوج خود به سمت خط میانه سرازیر میشود. علت اصلی اتفاقاتی که از آن به مرداد 99 یاد میکنند این مساله بوده است، نه نامهنگاری عدهای از اقتصاددانان و... . بنابراین میبینیم که فارغ از شیدایی یا ناامیدی در بازار، مواردی که موثر بر ارزندگی بازار است همواره باید پایش و نسبت به تغییرات آنها تصمیمات مناسب اخذ شود.

آیا نرخ سپرده 30 درصدی باعث ریزش بازار میشود؟

همه موارد فوق را گفتیم تا به این پرسش برسیم و به آن بپردازیم.

نکته مهم این است که سپرده 30درصدی صرفا ابزاری جدیدتر برای اجرای سیاستهای انقباضی پولی بانک مرکزی است.

روند رشد نرخ اوراق از حدود 22درصدی را از آبان سال گذشته شاهد هستیم.

سیاستگذار فعلی پولی به هر ابزاری که بتواند موثر در کنترل تورم باشد، نه نمیگوید. رشد انتهای سال گذشته بازار سرمایه تا اردیبهشتماه را مدیون تسهیل نسبی انقباض و رشد مقطعی دلار بودیم که در اردیبهشتماه با تصمیم «محرمانه» دولت برای تغییر نرخ خوراک گاز و پس از آن انواع افزایش در ریسک سرمایهگذاری (افزایش نرخ صرف ریسک) شاهد ریزش و جا ماندن بورس از سایر بازارها بودیم. افزایش نرخ بدون ریسک و سیاستهای انقباضی از دو نظر بر بازار سرمایه موثر است.

اول اینکه با گرانشدن پول، جریان پول برای خرید در سمت تقاضای سهام کاهش مییابد و دوم اینکه با افزایش نرخ تامین مالی، شرکتها در اجرای طرحهای توسعه و همچنین تامین سرمایه در گردش با مشکلات بیشتری مواجه میشوند.

این امر با افزایش هزینههای مالی بر سودآوری بازار نیز اثر کاهنده دارد. نرخ بدون ریسک و صرف ریسک چقدر بر نسبت P/E تعادلی بازار سرمایه تاثیرگذار است؟ همانطور که در ابتدا توضیح دادیم نسبت P/E متناسب برای بازار از چند مولفه تشکیل میشود.

نسبت توزیع سود نقدی: این نسبت به طور متوسط در بورس کشور در محدوده 64درصد بوده است.

نرخ رشد: نرخ رشد اسمی براساس نرخ تورم دهه اخیر و همچنین نرخ رشد اقتصادی بدون نفت کشور در محدوده 26درصد است.

نرخ بدون ریسک: با توجه به نرخ فعلی اوراق اخزا در حدود 30درصد فرض شده است.

صرف ریسک سهام: براساس دیتای منتشره ژانویه 2024 آسوات داموداران (استاد امور مالی) 14درصد فرض شده است.

براساس مفروضات فوق نسبت P/E تعادلی پیشرو (آیندهنگر) برای کلیت بازار در محدوده 4.5واحد برآورد میشود. تحلیل حساسیت این نسبت براساس تغییرات احتمالی نرخ بدون ریسک و صرف ریسک سهام به عنوان دو مولفه اصلی تشکیلدهنده بازده مورد انتظار سهامداران در جدول بررسی شده است.در پایان ذکر این نکته لازم است که ارزشگذاری در بازار با روش نسبی P/E باید با این دیدگاه مدنظر قرار بگیرد که بخشی از ارزش قیمتی بازار نه به خاطر سودآوری، بلکه به دلیل داراییهای غیرعملیاتی شرکتها مثل ارزش زمین یا سایر داراییهایی است که نقشی در سودآوری شرکتها ندارند.

بنابراین تعدیل این نسبت با توجه به مواردی از این قبیل نیز حائز اهمیت است. نسبت P/E تعادلی صرفا نشاندهنده نسبت ارزش بازار به سودآوری بدون توجه به داراییهای غیرعملیاتی است.