بازار آزاد محصولات پتروشیمی

کاهش قیمتها بهصورت مستمر مهمترین رخداد در بازار آزاد پلیمرهاست تا جاییکه شاهد هستیم نزدیک به 5 هفته افت مستمر قیمتها به ثبت رسید. این وضعیت اگرچه در طول هفتههای گذشته با جرقههای مهمی از رشد قیمتها همراه بود ولی در نهایت نتوانست جریان غالب قیمتی در بازار را تغییر دهد. مهمترین دلیل کاهش ممتد نرخ را میتوان موجودی بالای انبارها در بازار داخلی بهشمار آورد زیرا حجم عرضه در بازار را بالا برده است. از سوی دیگر کاهش مستمر قیمتهای پایه در بورس کالا در هفتههای اخیر موجب شده تا روند کلی بازار با محوریت معاملات در بورس کالا به سمت افت قیمتی حرکت کند که سناریوی کاهش نرخ را تعمیق کرده است. از سوی دیگر کاهش قیمت ارز و سکه نیز در نزولی شدن جو روانی بازار مؤثر بوده است. در روزهای گذشته خبری از گشایشهای جدید در بازارهای صادراتی مخابره نشده اگرچه در روز گذشته دستورالعمل جدیدی از شرایط بازگشت ارز حاصل از صادرات مطرح شده است. این دستورالعمل جدید شاید به معنی گشایشی مهم در مسیر صادرات صنایع تکمیلی با حجمهای محدود و صادرات مقطعی باشد که به معنی فضای تنفسی مهم برای صنایع تکمیلی بهشمار میرود. البته این شرایط جدید خود مسیر دیگری برای تقاضای مواد اولیه را ایجاد خواهد کرد ولی برای کوتاهمدت احتمال تاثیرگذاری آن محدود است.

برای ترسیم دورنمای بازار باید به چند رخداد مهم توجه کرد که البته مهمترین آنها وضعیت دادوستد در بورس کالاست. در رتبه بعدی قیمتهای پایه در بورس کالا، نرخ ارز و سکه، قیمتهای جهانی و وضعیت تولید در صنایع تکمیلی است. قیمتهای پایه جدید در روز یکشنبه هفته آینده ارائه میشود و نمیتوان در مورد آن اظهارنظر قاطعی داشت مخصوصا در شرایطی که قیمت دلار در بازار ثانویه بهشدت متغیر است و همچنین قیمتهای جهانی هم تا هفته آینده از پتانسیل تغییر برخوردار است. اگر قیمتهای جهانی محصولات پتروشیمی را کاهشی برآورد کنیم بازهم در مورد قیمت دلار نمیتوان اظهارنظر قاطعی داشت. البته اگر همین منوال پیش برود شاهد ثبات نسبی قیمت دلار در بازار آزاد هستیم. از سوی دیگر انتظار نداریم که در کوتاهمدت تقاضای بزرگی به بازار تزریق شود یا فروشندگان از فروش امتناع کنند و بازهم به احتمال قوی رقابت منفی بر سر کالاهای ارزان خرید یا افرادی که نگران افت نرخ به هر دلیل هستند، ادامه خواهد یافت و مسابقه برای فروش و تلاش برای جذب خریداران با اعطای تخفیف بیشتر تداوم مییابد.

موجودی بالای انبارها تاکنون بهعنوان یکی از رخدادهای تاثیرگذار ولی زیرپوستی بازار ایفای نقش کرده است و موجب شده تا خریداران از وجود کالای کافی اطمینان حاصل کنند، بنابراین تاکنون برای خرید عجلهای نداشتهاند. همین وضعیت نشان داد که اگر خریداران از خریدهای هیجانی بپرهیزند، بازار هم از این رویکرد عمومی حمایت میکند و سادهترین خروجی آن عدم جرقههای جدی رشد قیمتها بوده است. البته موجودی بالای انبارها هم برای بازار داخلی و هم برای عرضهکنندگان اصلی نمود پیدا کرده است و ناخودآگاه برتری عرضه بر تقاضا را عمیقتر ساخته که نشان میدهد بازار حداقل برای کوتاهمدت با تکانههای جدی ضعف عرضهها روبهرو نخواهد بود. این مطلب به معنی آن است که پتانسیلهای بازارسازی هم محدود خواهد شد و تکانههای دستساخته قیمتی فضای چندانی برای خودنمایی ندارند. این داده نیز خود به معنی تداوم ثبات شکننده موجود در بازار است ولی در کل میتوان گفت که سمت و سوی بازار حداقل برای کوتاهمدت میل به تداوم افت قیمتهاست.

معاملات بورس کالا و میل به ثبات نسبی

عرضههای روز گذشته پلیمرها در بورس کالا از یک ویژگی مهم برخوردار بود و آنهم آرامش نسبی بازار و عدم تمایل به رقابت و رشد قیمتهاست. در طول هفتهجاری نزدیک به 80 هزار تن عرضه پلیمرها به ثبت رسید و این رقم به معنی یک رکورد معنیدار مهم بهشمار میرود و حکایت از تلاش حداکثری فروشندگان از فروش محصولات خود در بورس کالا دارد. در گزارش ابتدای هفته با عنوان نعل وارونه عرضهکنندگان دقیقا به این مطلب اشاره کردیم و عنوان شد که تولیدکنندگان بزرگ جبرا به سمت عرضه حداکثری در بورس کالا متمایل شدهاند که این مطلب در معاملات هفته جاری با صراحت و شفافیت بالاتری تعقیب شد و نشان داد که شرکتهای پتروشیمی احتمالا مجبور به عرضه هستند. در گذشته بارها عنوان شد که پتروشیمیها نگرانی چندانی بابت تحریمها و اثر آن بر فروش صادراتی ندارند ولی رفتار معاملاتی نشان میدهد که بازار داخلی ترجیح داده شده است. بالا بودن موجودی انبارها و عدم توان صادرات و نیاز به فروش بیشتر در بازار داخلی مواردی است که در نهایت به افزایش عرضه تا نزدیکی 80 هزار تن در هفته منجر شده است. باید بازهم این سوال را از واحدهای بازرگانی بسیاری از شرکتهای مهم پتروشیمی پرسید که چرا در هفتههای گذشته که هم قیمتهای پایه بالاتر بود و هم بازار تشنه عرضه بود، اقدام به عرضه نکردند تا هم از بازار حمایت کنند و هم درآمدزایی بیشتری داشته باشند؟ سوالی که پاسخ آن برخی ابهامات از شیوه عملکردها را روشن خواهد کرد.

بهنظر میرسد بهرغم بسیاری از اظهارنظرها و ادعای توانمندی بازرگانی، بسیاری از شرکتها به واقعیتهای بازار نهتنها واقف نیستند بلکه گویا گمان میکنند که میتوانند برای بازار تصمیم بگیرند ولی در نهایت بازار است که همه را مدیریت خواهد کرد. در هر حال هماکنون یک رکورد معنیدار از حجم عرضهها به ثبت رسیده و همین ویژگی مخصوصا برای روز گذشته موجب شد تا بسیاری از کالاها با قیمتهای پایه مورد معامله قرار بگیرند و نگرانی محسوسی بابت ضعف عرضهها وجود نداشته باشد. همین شرایط پتانسیل رشد نرخ را محدود کرد و سرریز این رخدادها در نهایت در بازار داخلی هم خودنمایی میکند. چیزی که در زیر پوست این معاملات خودنمایی میکند شائبه رکودی جدید در بازار است آنهم در شرایطی که میل به خرید مواد اولیه کاهش یافته گویی صنایع تکمیلی سفارشهای تولید چندانی در اختیار ندارند. این نکته را باید جدی گرفت و حتی نسبت به آن هشدار داد زیرا حیات بسیاری از واحدهای تکمیلی و سودآوری واحدهای بالادستی را دستخوش تغییر خواهد کرد. در گذشته از شائبه رکود تورمی در این بازار سخن گفتیم یعنی ضعف تقاضا و رشد قیمتها توأمان بود ولی هماکنون رشد نرخ بالعکس شده ولی خبری از افزایش جدی تقاضا نیست. در این موارد ساده ترین راه برای افزایش تقاضا کاهش نرخ پیشنهادی است که البته مؤثر واقع میشود یعنی نگرانی از رکود تورمی را به بیم از رکود تقلیل میدهد. به نظر میرسد اگرچه نگرانیها تقلیل پیدا کرده ولی هنوز هم ادامه دارد یعنی کاهش قیمتهای پیشنهادی اگرچه لازم است ولی کافی نیست. فروش اعتباری از سوی شرکتهای عرضهکننده رویکردی است که مدتها در بازار فولاد بورس کالا تجربه شده و فروشنده میتواند در ازای فروش با قیمت بالاتر و اخذ تضامین کافی، ماده اولیه را به تولیدکنندگان واقعی بهصورت اعتباری تحویل داده و وجه حاصل از آن را در آینده دریافت کند.

این مسیر یکی از رویکردهای ابتدایی برای تقویت حجم فروش به شمار میرود ولی از حمایتهای قیمتی و عرضه مستمر و مکفی مواد اولیه نباید غافل شد. یکی از خطاهای بزرگی که عرضهکنندگان در این شرایط مرتکب میشوند بازی کردن با حجم عرضههاست مخصوصا در شرایطی که یکی از واحدهای تولیدی به هر دلیل با کاهش عرضه روبه رو میشود. بهصورت دقیقتر ممکن است عرضهکننده؛ عرضه کالایی را با تاخیر و کاهش حجم به انجام برساند تا در نهایت با شائبه بازارسازی بتواند ماده اولیه تولیدی را با قیمت بالاتر به فروش برساند. این رویکرد اگرچه برای برخی از فروشندگان بهصورت مقطعی جذاب است ولی عدم رعایت کف عرضه به معنی محدودیتهای صادراتی و همچنین اعمال فشارهای نظارتی است و از همه بدتر مصرفکننده واقعی را با عدم توان مدیریت تولید و کاهش ناخودآگاه تقاضا و حتی جذابیت واردات برای مواد اولیه و محصول نهایی روبهرو میسازد. این شرایط به معنی تضعیف بازار مصرف برای آیندهای نه چندان مشخص است آن هم در وضعیتی که دورنمای روابط اقتصادی با سایر کشورهای جهان و مراودات مالی روشن نیست و مشخص هم نیست که این ابهام تا چه زمانی ادامه خواهد یافت. بهتر است همین بازار مصرف داخلی و امکان صادرات صنایع تکمیلی به کشورهای منطقه را قدر بدانیم و بازار داخلی را یک بازار ارزشمند استراتژیک به شمار آوریم.

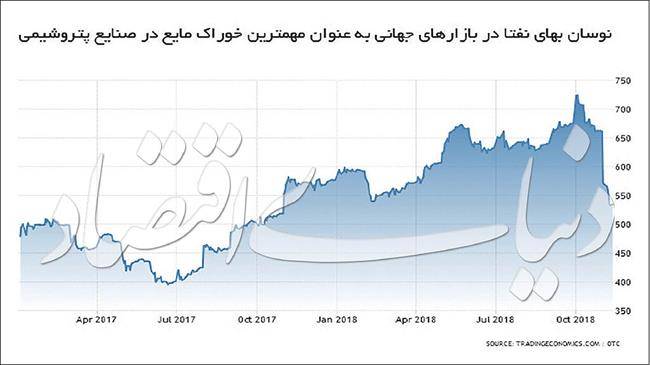

دادههای مؤثر در بازارهای جهانی بهصورت کلی از کاهش قیمتها حکایت دارد که خود از رخدادهای مهم در بازارهای بینالمللی حکایت دارد. نزدیک به دو هفته است که قیمتهای جهانی پلیمرها و محصولات شیمیایی در مسیر کاهش قرار دارد و با توجه به قیمتهای نسبتا پایین نفت خام در مقایسه با هفتههای گذشته احتمال تداوم این روند کاهشی وجود دارد. این در حالی است که بهای نفتا بهعنوان مهمترین خوراک مایع در صنایع پتروشیمی در جهان در مسیر کاهش نرخ قرار دارد و همین داده موجب خواهد شد تا قیمت تمام شده پلیمرها و سایر محصولات پتروشیمی کاهش یابد. از سوی دیگر حجم تقاضا در بازارهای جهانی در مسیری نزولی قرار گرفته است و این داده نیز محرک جدیدی برای افت قیمتها محسوب میشود؛ مخصوصا در شرایطی که خریداران احتمال افت بیشتر قیمتها را حدس زدهاند بنابراین خریدهای خود را به تعویق میاندازند. بهصورت دقیقتر در فاز عرضه با کاهش قیمت تمام شده؛ پتانسیل کاهش قیمتها وجود دارد و از لحاظ تقاضا نیز شاهد عقبگرد نسبی خریداران و تعویق خرید و حتی افت تقاضای مؤثر هستیم بنابراین کاهش نرخ موجود در بازارهای جهانی منطقی است و احتمال دارد که ادامه یابد.

البته نوسان قیمت نفت هم از لحاظ روانی و هم از منظر فنی پس از یک فاز تاخیر بر بازار محصولات پتروشیمی موثر خواهد بود و احتمال تداوم افت نرخ را برجسته میسازد. از سوی دیگر وضعیت کلی در بازارهای جهانی از ضعف جدیتر تقاضا به نسبت گذشته خبر میدهد که از هماکنون شائبه رکود در بازارهای پتروشیمی جهانی را مطرح میکند. این سیگنال اگرچه هنوز نمود گستردهای ندارد ولی در نهایت شرکتهای پتروشیمی داخلی را در مسیر صادرات با مشکل همراه خواهد کرد. بنابراین ناخودآگاه حجم عرضههای داخلی افزایش مییابد. از سوی دیگر نگرانی از کاهش بیشتر قیمتهای جهانی در کنار مشکلات صادرات باز هم فروشنده اصلی را به افزایش حجم عرضه ترغیب میکند تا از نرخهای موجود حداکثر استفاده را ببرد.

این موارد در حالی است که هنوز بحث اصلی یعنی تحریمها مورد بررسی قرار نگرفته است و نمیتوان به صراحت از حجم تاثیرگذاری آن بر میزان صادرات انواع مختلف محصولات پتروشیمی و پلیمرها سخن گفت. چیزی که مشخص است چه در بحث تحریم و چه درخصوص وضعیت بازارهای جهانی، صادرات همچون گذشته مستمر و متداول انجام نخواهد گرفت بنابراین در صورت عدم کاهش حجم تولید داخلی، حجم عرضهها در بورس کالا احتمالا تقویت خواهد شد یعنی پتروشیمیها راهی جز فروش داخلی یا عرضه در بورس کالا ندارند. البته نگرانی از ورود بازارهای بینالمللی به یک دوره جدید از رکود هم مهم ارزیابی میشود و سادهترین خروجی آن کاهش تقاضای جهانی و افت نرخ خواهد بود. البته تکانههای افزایشی در بازار نفت شاید بتواند بهصورت مقطعی بازار پلیمرها و ترکیبات شیمیایی را تحریک کند؛ ولی در نهایت ضعف تقاضای موثر را شاهد هستیم که اجازه رشد نرخ چندانی را ایجاد نکرده و با رشد احتمالی قیمتها، حجم تقاضای واقعی هم کاهش مییابد.