حسابداری نادرست میتواند کسبوکار را به نابودی بکشاند. این مقاله به ۷ اشتباه رایج و راهحل مستر اکانت، نرمافزار حسابداری یکپارچه و ابری، میپردازد: ثبت دستی: خطای انسانی را با ثبت خودکار حذف میکند. بهای تمامشده غلط: با شناسایی ویژه، هزینه تولید را دقیق محاسبه میکند. عدم یکپارچگی: حسابداری، انبار و تولید را یکپارچه میکند. نادیده گرفتن ردیابی کالا: امکان ردیابی دقیق سری ساخت و سریال کالا را فراهم میآورد. گزارشگیری ضعیف: داشبوردهای تحلیلی آن شفافیت مالی را افزایش میدهد. عدم استفاده از فناوری ابری: به عنوان یک نرمافزار ابری، دسترسی و امنیت بالا را تضمین میکند. نادیده گرفتن هشدارها: هشدارهای هوشمند آن مشکلات را بهموقع اطلاع میدهد. مستر اکانت با ابزارهای جامع خود، مدیریت مالی را ساده کرده و به رشد کسبوکار شما کمک میکند.

✅ مقدمه: چرا حسابداری میتواند سرنوشت کسبوکار شما را تغییر دهد؟

در دنیای رقابتی و پویای کسبوکارهای امروزی، حسابداری دیگر تنها به ثبت اعداد و ارقام خلاصه نمیشود؛ بلکه بهعنوان ستون فقرات تصمیمگیریهای استراتژیک، مدیریت منابع، و تضمین پایداری مالی عمل میکند. یک اشتباه کوچک در حسابداری میتواند به زنجیرهای از مشکلات منجر شود: از زیانهای مالی سنگین و جریمههای مالیاتی گرفته تا کاهش اعتماد مشتریان و حتی خطر شکست کسبوکار. در مقابل، یک سیستم حسابداری هوشمند و یکپارچه میتواند پیچیدگیهای مالی را به فرصتی برای رشد و توسعه تبدیل کند.

در این مقاله، به هفت اشتباه مرگبار در حسابداری میپردازیم که بسیاری از کسبوکارهای کوچک و متوسط با آن مواجهاند. این اشتباهات، از خطاهای انسانی ساده تا نادیده گرفتن فناوریهای مدرن، میتوانند به ضررهای جبرانناپذیری منجر شوند. اما جای نگرانی نیست! مستر اکانت، نرمافزار حسابداری ابری و یکپارچه، با ابزارهای هوشمند خود راهحلهایی ارائه میدهد که نهتنها این اشتباهات را برطرف میکند، بلکه کسبوکار شما را به سطح جدیدی از بهرهوری، شفافیت، و کارایی هدایت میکند.

چرا این مقاله مهم است؟

اگر مدیر یک کسبوکار، حسابدار، یا مسئول مالی هستید، این مقاله به شما کمک میکند تا نقاط ضعف سیستم حسابداری خود را شناسایی کنید و با استفاده از قابلیتهای پیشرفته مستر اکانت، از بروز مشکلات مالی و عملیاتی جلوگیری کنید. در ادامه، هر اشتباه را با مثالهای واقعی و کلی از چالشهای رایج کسبوکارها بررسی میکنیم و نشان میدهیم چگونه مستر اکانت میتواند بهعنوان شریک قابل اعتماد شما عمل کند. هدف ما این است که شما نهتنها از این اشتباهات دوری کنید، بلکه با اطمینان به سوی رشد و موفقیت حرکت کنید.

🚨 اشتباه اول: ثبت دستی اسناد و خطاهای انسانی

❗مشکل چیست؟

یکی از رایجترین اشتباهات در حسابداری، اتکا به ثبت دستی اسناد مالی است. بسیاری از کسبوکارهای کوچک و متوسط هنوز از روشهای سنتی مانند دفترنویسی یا فایلهای اکسل برای ثبت تراکنشها استفاده میکنند. این روشها نهتنها زمانبر هستند، بلکه احتمال خطای انسانی را به شدت افزایش میدهند. یک رقم اشتباه در فاکتور، محاسبه نادرست مالیات، یا ثبت ناقص یک تراکنش میتواند به مغایرتهای مالی، گزارشهای نادرست، و جریمههای سنگین مالیاتی منجر شود.

برای نمونه، شرکتهای تولیدی به دلیل ثبت دستی اسناد مالی، با مشکل عدم تطبیق اسناد با موجودی انبار مواجه هستند. این خطاها در زمان حسابرسی سالانه توسط سازمان امور مالیاتی شناسایی شده و میتواند جریمههای چند صد میلیون تومانی را به همراه داشته باشد. این مشکلات معمولاً به دلیل ورود نادرست اطلاعات یا فراموشی ثبت برخی تراکنشها رخ میدهند.

⚠ چرا این اشتباه خطرناک است؟

- گزارشهای نادرست: خطاهای انسانی در ثبت اسناد میتوانند گزارشهای مالی را غیرقابل اعتماد کنند و تصمیمگیریهای مدیریتی را مختل کنند.

- جریمههای مالیاتی: طبق قانون مالیاتهای مستقیم، مغایرت در اسناد مالی میتواند به جریمههای سنگین منجر شود.

- اتلاف زمان: اصلاح خطاهای دستی، زمان و منابع تیم مالی را هدر میدهد.

- کاهش اعتماد: گزارشهای نادرست میتوانند اعتماد سهامداران، مشتریان، یا شرکای تجاری را کاهش دهند.

مقایسه ثبت دستی اسناد با ثبت خودکار مستر اکانت

|

ویژگی

|

ثبت دستی

|

مستر اکانت

|

|

سرعت

|

کند، زمانبر

|

سریع، لحظهای

|

|

دقت

|

پرخطا، وابسته به کاربر

|

بسیار دقیق، خودکار

|

|

خطر خطای انسانی

|

بالا، احتمال مغایرت زیاد

|

حداقل، با لاگگیری تغییرات

|

|

تطبیق با قوانین

|

دشوار، نیاز به بررسی دستی

|

خودکار، سازگار با استانداردهای ایران

|

این جدول نشان میدهد چگونه ثبت خودکار اسناد در مستر اکانت زمان، خطاها، و هزینههای حسابداری را کاهش میدهد و با استانداردهای قانونی ایران سازگار است.

🚀 راهحل مستر اکانت

مستر اکانت با قابلیت ثبت خودکار اسناد مالی، خطاهای انسانی را به حداقل میرساند. این نرمافزار ابری با ویژگیهای زیر، فرآیندهای حسابداری را ساده و دقیق میکند:

- ثبت خودکار تراکنشها: تمام تراکنشهای خرید، فروش، و تولید بهصورت خودکار در سیستم حسابداری ثبت میشوند، بدون نیاز به ورود دستی اطلاعات.

- تطبیق لحظهای با انبار و بازرگانی: اتصال یکپارچه به ماژولهای انبار و بازرگانی، تضمین میکند که اسناد مالی با موجودی انبار و عملیات فروش همخوانی داشته باشند.

- لاگگیری تغییرات: هر ویرایش یا حذف سند در سیستم ثبت و قابل ردیابی است، که شفافیت را افزایش میدهد و از تغییرات غیرمجاز جلوگیری میکند.

- پشتیبانی از استانداردهای قانونی: مستر اکانت با استانداردهای حسابداری ایران سازگار است و گزارشهای مورد نیاز سازمان امور مالیاتی (مانند دفاتر روزنامه و کل) را بهصورت خودکار تولید میکند.

مثلا شرکتهای پخش با استفاده از مستر اکانت، میتوانند زمان ثبت اسناد مالی خود را به طور قابل توجهی کاهش دهند. با فعال کردن ثبت خودکار اسناد و اتصال به ماژول انبارداری، میتوان مغایرتهای موجودی را به صفر رسانده و گزارشهای مالیاتی را بدون خطا ارائه نمایند.

🎯 مزیت برای شما: با مستر اکانت، نهتنها زمان صرفشده برای ثبت اسناد کاهش مییابد، بلکه دقت گزارشهای مالی شما به سطح استانداردهای حرفهای میرسد. این ویژگی برای کسبوکارهایی با حجم بالای تراکنشها، مانند فروشگاههای زنجیرهای یا شرکتهای تولیدی، بسیار ارزشمند است.

🚨 اشتباه دوم: عدم محاسبه دقیق بهای تمامشده

❗مشکل چیست؟

محاسبه نادرست بهای تمامشده یکی از خطرناکترین اشتباهات در حسابداری است که میتواند پیامدهای مالی سنگینی برای کسبوکارها به دنبال داشته باشد. بهای تمامشده شامل هزینههای مستقیم (مانند مواد اولیه و دستمزد) و غیرمستقیم (مانند سربار، حملونقل، و ضایعات) است. اگر این هزینهها بهدرستی محاسبه نشوند، کسبوکارها با مشکلات متعددی مواجه میشوند: از قیمتگذاری نادرست که سودآوری را کاهش میدهد تا زیانهای مالی پنهان که میتوانند به ورشکستگی منجر شوند. بسیاری از شرکتها به دلیل استفاده از روشهای سنتی یا نرمافزارهای غیرتخصصی، نمیتوانند هزینههای واقعی تولید یا خدمات خود را با دقت محاسبه کنند. علاوه بر این، عدم استفاده از روشهای پیشرفتهای مانند شناسایی ویژه (Specific Identification Method) میتواند به محاسبات نادرست و انحراف در گزارشهای مالی منجر شود.

مثال واقعی: بسیاری از واحدهای تولیدی به دلیل محاسبه نادرست هزینههای سربار (مانند مصرف انرژی، استهلاک ماشینآلات، یا هزینههای حملونقل)، محصولات خود را با قیمتی پایینتر از بهای تمامشده فروختهاند. این اشتباه باعث شده است که در پایان دوره مالی، زیانهای قابل توجهی متحمل شوند و در برخی موارد، حتی ادامه فعالیت شرکت به خطر بیفتد.

⚠ چرا این اشتباه خطرناک است؟

- قیمتگذاری نادرست: فروش محصولات با قیمتی پایینتر از هزینه تولید، سودآوری را نابود میکند و حتی میتواند به زیان منجر شود.

- هزینههای پنهان: هزینههایی مانند ضایعات، حملونقل، یا نوسانات قیمت مواد اولیه، اگر بهدرستی محاسبه نشوند، به زیانهای غیرمنتظره منجر میشوند.

- نقض استانداردهای حسابداری: طبق استاندارد حسابداری شماره 8 ایران، محاسبه دقیق بهای تمامشده برای گزارشگیری مالی الزامی است.

- تأثیر بر تصمیمگیری: بدون دادههای دقیق، مدیران نمیتوانند برای سرمایهگذاری، تولید، یا توسعه تصمیمات درستی بگیرند.

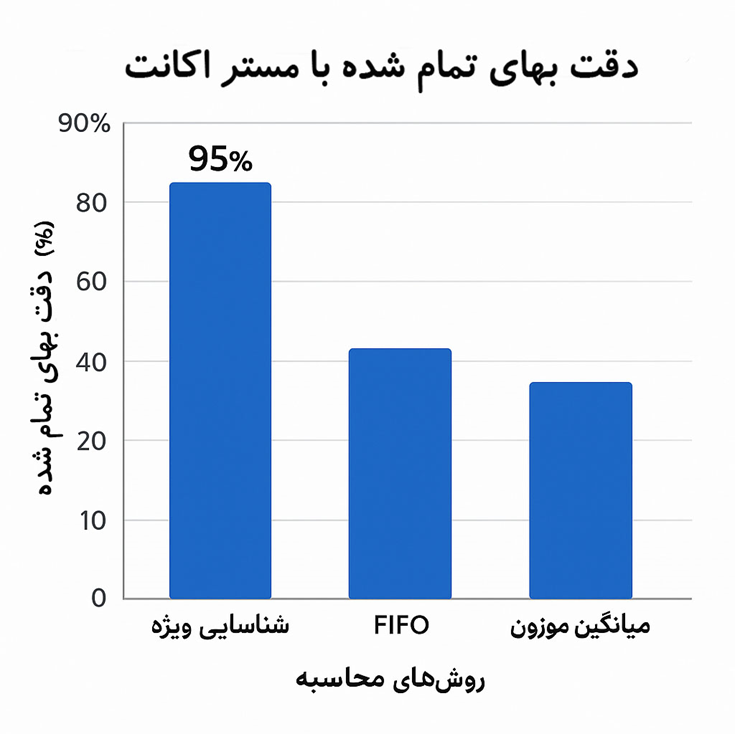

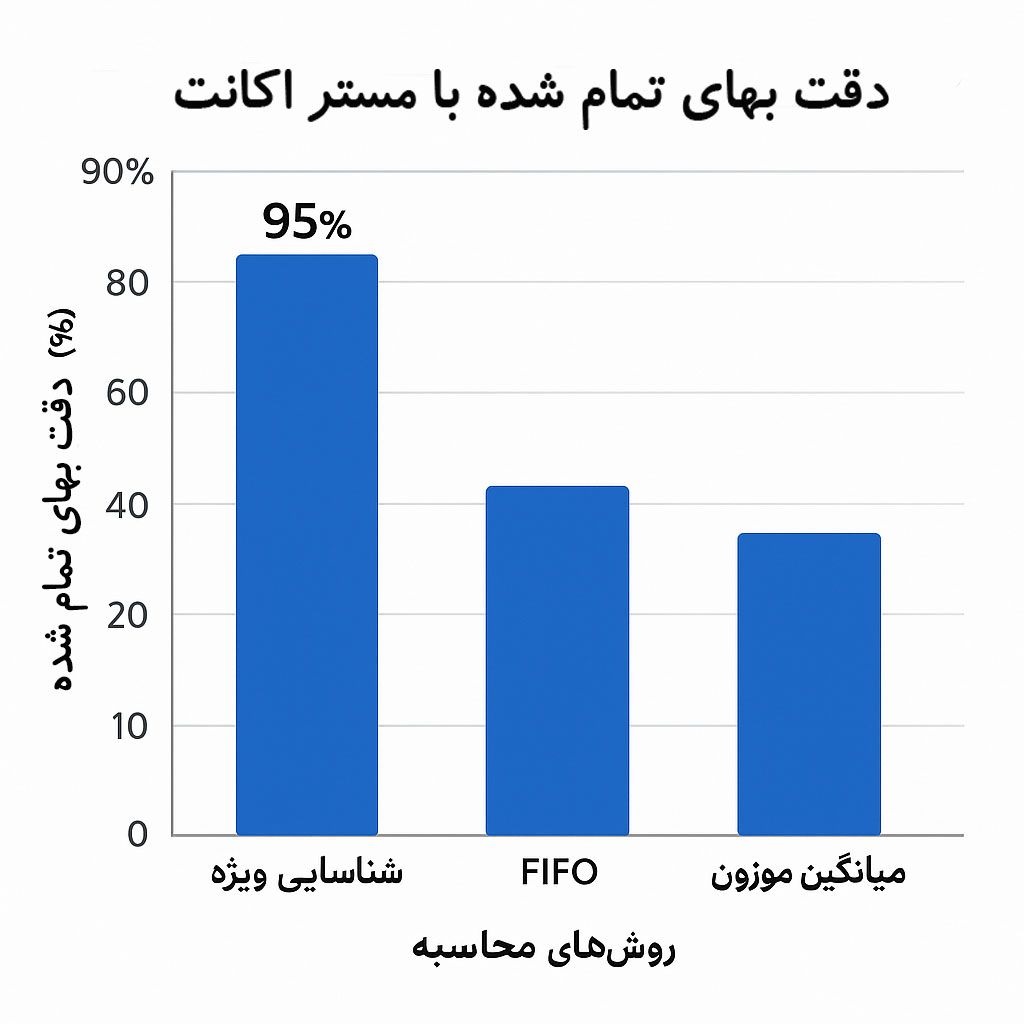

- عدم ردیابی دقیق هزینهها: در مواردی که کالاها با قیمتهای متفاوت وارد انبار میشوند، استفاده از روشهای سنتی مانند FIFO یا میانگین موزون میتواند به محاسبات نادرست و تحریف سود منجر شود.

🔍 نقش شناسایی ویژه در محاسبه دقیق بهای تمامشده

یکی از چالشهای اصلی در محاسبه بهای تمامشده، مدیریت کالاهایی است که با وجود ظاهر یا کد یکسان، به دلیل عواملی مانند نرخ ارز، هزینههای حملونقل، یا تأمینکنندگان مختلف، با قیمتهای متفاوت وارد انبار میشوند. اگر سیستم حسابداری و انبارداری نتواند این تفاوتها را بهدرستی تفکیک کند، احتمال بروز خطا در محاسبه بهای تمامشده، سود ناخالص، و حتی خروج کالای اشتباه از انبار افزایش مییابد. اینجاست که روش شناسایی ویژه (Specific Identification Method) بهعنوان یک راهحل کلیدی وارد عمل میشود.

در روش شناسایی ویژه، هر سری ورود کالا به انبار (حتی اگر از نظر فنی با سایر ورودیها یکسان باشد) یک شناسه منحصربهفرد دریافت میکند. این شناسه امکان ردیابی دقیق اطلاعاتی مانند تاریخ ورود، قیمت خرید، شرایط خرید، و سایر ویژگیهای مرتبط را فراهم میکند. این روش بهویژه در صنایعی مانند تولید مواد غذایی، داروسازی، تجهیزات پزشکی، یا کالاهای لوکس (مانند طلا و جواهرات) که هر کالا ممکن است از نظر قیمت، سریال، یا مشخصات فنی متفاوت باشد، بسیار حیاتی است.

مزایای شناسایی ویژه در مستر اکانت:

- دقت بالا در محاسبه بهای تمامشده: برخلاف روشهای سنتی مانند FIFO (اولین ورودی، اولین خروجی) یا میانگین موزون که ممکن است به انحراف قیمت یا تأخیر در بازتاب تغییرات قیمت منجر شوند، شناسایی ویژه هزینه واقعی هر کالا را با دقت ثبت میکند.

- شفافیت در گزارشگیری: این روش امکان ارائه گزارشهای مالی دقیق و شفاف را فراهم میکند، که با استانداردهای حسابداری ایران همخوانی دارد و در حسابرسیها قابل دفاع است.

- ردیابی دقیق کالا (Traceability): شناسایی ویژه امکان ردیابی مسیر ورود و خروج هر قلم کالا را فراهم میکند، که در صنایعی با الزامات قانونی یا ایمنی (مانند دارو یا قطعات صنعتی) ضروری است.

- مناسب برای کالاهای خاص یا گرانقیمت: در صنایعی مانند خودروسازی، جواهرات، یا تجهیزات پزشکی که هر کالا ویژگیهای منحصربهفردی دارد، شناسایی ویژه تنها روش قابل اعتماد است.

- تطبیق کامل با عملیات واقعی: این روش از مغایرت بین کاردکس کالا در انبار و بازرگانی با دفتر حساب موجودی در حسابداری جلوگیری میکند.

مثال واقعی: بسیاری از شرکتهای تولید تجهیزات صنعتی با مشکل تفاوت قیمت مواد اولیه در دورههای مختلف مواجه شدهاند. به عنوان مثال، اگر یک نوع ماده اولیه در یک ماه با قیمت 20 میلیون تومان و در ماه بعد با 25 میلیون تومان خریداری شده باشد، روشهای سنتی مانند میانگین موزون ممکن است هزینهها را بهصورت غیرواقعی محاسبه کنند. این موضوع به تحریف سود و زیان منجر شده و تصمیمگیریهای مدیریتی را مختل کرده است. با استفاده از شناسایی ویژه، این شرکتها توانستهاند هر سری ماده اولیه را جداگانه ردیابی کنند و بهای تمامشده را با دقت بسیار بالاتری محاسبه کنند.

برای اطلاعات بیشتر درباره نقش شناسایی ویژه در بهینهسازی مدیریت انبار و تولید، میتوانید به مقاله نقش نرمافزارهای حسابداری در بهینهسازی مدیریت انبار و تولید مراجعه کنید.

🚀 راهحل مستر اکانت

ماژول تولید مستر اکانت با محاسبه لحظهای و دقیق بهای تمامشده، این مشکل را بهطور کامل حل میکند. این نرمافزار با ویژگیهای زیر، محاسبه بهای تمامشده را به سطحی جدید از دقت و کارایی میرساند:

- پشتیبانی از BOM چندسطحی: امکان تعریف فرمول ساخت (Bill of Materials) برای محصولات پیچیده، شامل مواد اولیه، نیمهساختهها، و محصولات نهایی.

- محاسبه جامع هزینهها: در نظر گرفتن هزینههای مستقیم (مواد، دستمزد) و غیرمستقیم (حمل، بستهبندی، ضایعات، انرژی، سربار).

- پشتیبانی از شناسایی ویژه: مستر اکانت امکان تعریف شناسههای منحصربهفرد برای هر سری ورود کالا را فراهم میکند، که دقت محاسبه بهای تمامشده را بهویژه در روش ثبت دائمی موجودی افزایش میدهد.

- گزارشهای تحلیلی: ارائه گزارشهای بهای تمامشده به تفکیک محصول، سری ساخت، یا بچکد، که به مدیران کمک میکند سودآوری هر محصول را تحلیل کنند.

- شبیهسازی هزینه: امکان برآورد هزینه تولید پیش از شروع فرآیند، برای تصمیمگیری بهتر در مورد تولید یا قیمتگذاری.

- تطبیق با حسابداری: ثبت خودکار هزینههای تولید در اسناد حسابداری، که با استانداردهای حسابداری ایران همخوانی دارد.

مثال کاربردی: بسیاری از شرکتهای تولید مواد غذایی با استفاده از ماژول تولید مستر اکانت و قابلیت شناسایی ویژه، توانستهاند هزینههای مواد اولیه با قیمتهای متفاوت (مانند شکر یا روغن با نرخهای مختلف) را بهطور دقیق در بهای تمامشده محصولات خود محاسبه کنند. این شرکتها با تنظیم قیمتها بر اساس دادههای دقیق و ردیابی دقیق هر سری ماده اولیه، سودآوری خود را تا 30٪ افزایش داده و از زیانهای پنهان ناشی از محاسبات نادرست جلوگیری کردهاند.

🎯 مزیت برای شما: با مستر اکانت، میتوانید قیمتگذاری محصولات خود را بر اساس دادههای واقعی و بهروز انجام دهید، از زیانهای پنهان جلوگیری کنید، و با گزارشهای تحلیلی دقیق، تصمیمات استراتژیک بهتری بگیرید. قابلیت شناسایی ویژه بهویژه برای کسبوکارهایی که با کالاهای خاص، گرانقیمت، یا دارای الزامات ردیابی قانونی سر و کار دارند، یک مزیت رقابتی بینظیر است.

🚨 اشتباه سوم: عدم یکپارچگی بین حسابداری، انبار، و تولید

❗مشکل چیست؟

بسیاری از کسبوکارها بخشهای حسابداری، انبار، و تولید را بهصورت جداگانه و بدون هماهنگی مدیریت میکنند. این جدایی باعث ایجاد مغایرت بین موجودی انبار و اسناد مالی، تأخیر در فرآیندهای تولید، و ناهماهنگی در گزارشهای مالی میشود. این مشکل بهویژه در شرکتهایی که از سیستمهای سنتی یا نرمافزارهای غیرتخصصی استفاده میکنند، رایج است.

در بسیاری از واحدهای تولیدی به دلیل عدم اتصال سیستم انبار به حسابداری، موجودی مواد اولیه ممکن است بیش از مقدار واقعی گزارش شود. این اشتباه باعث برنامهریزی نادرست تولید شده و در برخی موارد، خط تولید به دلیل کمبود مواد اولیه متوقف خواهد شد، که به تأخیر در تحویل سفارشها و از دست دادن قراردادهای مهم منجر میشود.

⚠ چرا این اشتباه خطرناک است؟

- مغایرتهای مالی و عملیاتی: عدم تطبیق موجودی انبار با اسناد مالی، گزارشهای نادرست تولید میکند.

- تأخیر در تولید: ناهماهنگی بین بخشها میتواند به توقف خط تولید یا تأخیر در تحویل سفارشها منجر شود.

- هزینههای اضافی: خرید اضطراری مواد اولیه یا جریمههای مالیاتی ناشی از مغایرتها، هزینههای غیرضروری ایجاد میکند.

- کاهش اعتماد: گزارشهای غیرشفاف میتوانند اعتماد سهامداران و مشتریان را کاهش دهند.

🚀 راهحل مستر اکانت

مستر اکانت با یکپارچگی کامل بین ماژولهای حسابداری، انبار، تولید، و بازرگانی، این مشکل را بهطور کامل برطرف میکند:

- ثبت خودکار اسناد: هر تراکنش خرید، فروش، یا تولید بهصورت خودکار در حسابداری و انبار ثبت میشود.

- تطبیق لحظهای موجودی: موجودی تعدادی و ریالی انبار با اسناد حسابداری بهصورت لحظهای تطبیق داده میشود.

- هشدارهای هوشمند: سیستم در صورت بروز مغایرت یا کسری موجودی، بهصورت خودکار هشدار میدهد.

- اتصال به ماژول تولید: برنامهریزی تولید بر اساس موجودی واقعی انبار و سفارشهای مشتریان انجام میشود.

- پشتیبانی از روشهای دائمی و ادواری: تطبیق دقیق موجودی با استانداردهای حسابداری.

برای نمونه، بسیاری از شرکتهای تولید قطعات صنعتی با استفاده از مستر اکانت میتوانند هماهنگی بین انبار و تولید را بهبود دهند. این شرکتها با فعال کردن تطبیق لحظهای موجودی، از توقف خط تولید به دلیل کمبود مواد اولیه جلوگیری کرده و زمان تحویل سفارشها را تا 35٪ بهبود خواهند داد.

🎯 مزیت برای شما: یکپارچگی مستر اکانت، هماهنگی بین بخشهای مختلف کسبوکار را تضمین میکند، زمان تصمیمگیری را کاهش میدهد، و از هزینههای ناشی از ناهماهنگی جلوگیری میکند. این ویژگی برای کسبوکارهایی که در چندین حوزه (مثل تولید و بازرگانی) فعالیت دارند، بسیار ارزشمند است.

🚨 اشتباه دوم: عدم محاسبه دقیق بهای تمامشده

❗مشکل چیست؟

محاسبه نادرست بهای تمامشده یکی از خطرناکترین اشتباهات در حسابداری است که میتواند پیامدهای مالی سنگینی برای کسبوکارها به دنبال داشته باشد. بهای تمامشده شامل هزینههای مستقیم (مانند مواد اولیه و دستمزد) و غیرمستقیم (مانند سربار، حملونقل، و ضایعات) است. اگر این هزینهها بهدرستی محاسبه نشوند، کسبوکارها با مشکلات متعددی مواجه میشوند: از قیمتگذاری نادرست که سودآوری را کاهش میدهد تا زیانهای مالی پنهان که میتوانند به ورشکستگی منجر شوند. بسیاری از شرکتها به دلیل استفاده از روشهای سنتی یا نرمافزارهای غیرتخصصی، نمیتوانند هزینههای واقعی تولید یا خدمات خود را با دقت محاسبه کنند. علاوه بر این، عدم استفاده از روشهای پیشرفتهای مانند شناسایی ویژه (Specific Identification Method) میتواند به محاسبات نادرست و انحراف در گزارشهای مالی منجر شود.

مثال واقعی: بسیاری از واحدهای تولیدی به دلیل محاسبه نادرست هزینههای سربار (مانند مصرف انرژی، استهلاک ماشینآلات، یا هزینههای حملونقل)، محصولات خود را با قیمتی پایینتر از بهای تمامشده فروختهاند. این اشتباه باعث شده است که در پایان دوره مالی، زیانهای قابل توجهی متحمل شوند و در برخی موارد، حتی ادامه فعالیت شرکت به خطر بیفتد.

⚠ چرا این اشتباه خطرناک است؟

- قیمتگذاری نادرست: فروش محصولات با قیمتی پایینتر از هزینه تولید، سودآوری را نابود میکند و حتی میتواند به زیان منجر شود.

- هزینههای پنهان: هزینههایی مانند ضایعات، حملونقل، یا نوسانات قیمت مواد اولیه، اگر بهدرستی محاسبه نشوند، به زیانهای غیرمنتظره منجر میشوند.

- نقض استانداردهای حسابداری: طبق استاندارد حسابداری شماره 8 ایران، محاسبه دقیق بهای تمامشده برای گزارشگیری مالی الزامی است.

- تأثیر بر تصمیمگیری: بدون دادههای دقیق، مدیران نمیتوانند برای سرمایهگذاری، تولید، یا توسعه تصمیمات درستی بگیرند.

- عدم ردیابی دقیق هزینهها: در مواردی که کالاها با قیمتهای متفاوت وارد انبار میشوند، استفاده از روشهای سنتی مانند FIFO یا میانگین موزون میتواند به محاسبات نادرست و تحریف سود منجر شود.

🔍 نقش شناسایی ویژه در محاسبه دقیق بهای تمامشده

یکی از چالشهای اصلی در محاسبه بهای تمامشده، مدیریت کالاهایی است که با وجود ظاهر یا کد یکسان، به دلیل عواملی مانند نرخ ارز، هزینههای حملونقل، یا تأمینکنندگان مختلف، با قیمتهای متفاوت وارد انبار میشوند. اگر سیستم حسابداری و انبارداری نتواند این تفاوتها را بهدرستی تفکیک کند، احتمال بروز خطا در محاسبه بهای تمامشده، سود ناخالص، و حتی خروج کالای اشتباه از انبار افزایش مییابد. اینجاست که روش شناسایی ویژه (Specific Identification Method) بهعنوان یک راهحل کلیدی وارد عمل میشود.

در روش شناسایی ویژه، هر سری ورود کالا به انبار (حتی اگر از نظر فنی با سایر ورودیها یکسان باشد) یک شناسه منحصربهفرد دریافت میکند. این شناسه امکان ردیابی دقیق اطلاعاتی مانند تاریخ ورود، قیمت خرید، شرایط خرید، و سایر ویژگیهای مرتبط را فراهم میکند. این روش بهویژه در صنایعی مانند تولید مواد غذایی، داروسازی، تجهیزات پزشکی، یا کالاهای لوکس (مانند طلا و جواهرات) که هر کالا ممکن است از نظر قیمت، سریال، یا مشخصات فنی متفاوت باشد، بسیار حیاتی است.

مزایای شناسایی ویژه در مستر اکانت:

- دقت بالا در محاسبه بهای تمامشده: برخلاف روشهای سنتی مانند FIFO (اولین ورودی، اولین خروجی) یا میانگین موزون که ممکن است به انحراف قیمت یا تأخیر در بازتاب تغییرات قیمت منجر شوند، شناسایی ویژه هزینه واقعی هر کالا را با دقت ثبت میکند.

- شفافیت در گزارشگیری: این روش امکان ارائه گزارشهای مالی دقیق و شفاف را فراهم میکند، که با استانداردهای حسابداری ایران همخوانی دارد و در حسابرسیها قابل دفاع است.

- ردیابی دقیق کالا (Traceability): شناسایی ویژه امکان ردیابی مسیر ورود و خروج هر قلم کالا را فراهم میکند، که در صنایعی با الزامات قانونی یا ایمنی (مانند دارو یا قطعات صنعتی) ضروری است.

- مناسب برای کالاهای خاص یا گرانقیمت: در صنایعی مانند خودروسازی، جواهرات، یا تجهیزات پزشکی که هر کالا ویژگیهای منحصربهفردی دارد، شناسایی ویژه تنها روش قابل اعتماد است.

- تطبیق کامل با عملیات واقعی: این روش از مغایرت بین کاردکس کالا در انبار و بازرگانی با دفتر حساب موجودی در حسابداری جلوگیری میکند.

برای اطلاعات بیشتر درباره نقش شناسایی ویژه در بهینهسازی مدیریت انبار و تولید، میتوانید به مقاله نقش نرمافزارهای حسابداری در بهینهسازی مدیریت انبار و تولید مراجعه کنید.

جهت رویت ادامه این مقاله ارزشمند لطفا به آدرس زیر رفته و در کنار مطالعه و کسب اطلاعات بیشتر نسبت به این نرم افزار جامع و یکپارچه ابری و رایگان مستر اکانت جهت کسب و کار خود حتما به آدرس زیر رفته و مقاله رو با دقت بررسی و مطالعه نمائید :

mr-account.ir

aghayehesabdar.com