روند قیمت فولاد نزولی خواهد شد؛ بررسی تحلیلها و مرور روندهای جهانی بازار فلزات اساسی نشان میدهد فولاد در سال2022 احتمالا قیمتی نزولی خواهد داشت. فولاد که یکی از حلقههای مهم و بنیادین زنجیره ارزش آهن است، تحتتاثیر متغیرهای متعددی در حال کاهشاعتبار است. مهمترین موضوع به انتقال بزرگی برمیگردد که باید تا افق 2035 و 2050 زمینهساز جهانی پایدارتر باشد. تولید فلز آهن یکی از فعالیتهای آلایندهای است که کانون برنامه جهانی کربنزدایی است؛ این فلز یکی از آلایندهترین روندهای تولید را در میان همه فلزات اساسی دارد. فولاد نیز بهعنوان پرتقاضاترین خروجی تولید آهن، فعلا و در ابتدای دومینماه از سال2022 بهایی 4778دلاری دارد. عددی که نسبت به قیمت 3285 دلاری پس از وقوع پاندمی در میانه سال2020، رشدی 45درصدی را نشان میدهد. این عدد که زمانی به قله 10ساله خود رسید، در 27 سپتامبر 2021 رکود 5950 دلار را به ثبت رساند که عددی بیسابقه بود و رشد 81درصدی این کالای اساسی را نسبت به زمان شروع پاندمی نشان میداد. این جهش که تحتتاثیر سه نیروی شدتگرفتن واکسیناسیون، افزایش مصرف جهانی و رشد تولیدات صنعتی در فصولی از سال2021 رخ داد، با افزایش تولید سنگآهن در معادن و رشد تولید فولاد تعدیل شد. از آنجا که مس و آلومینیوم و ارقامی از آلیاژهای مشابه در سالیان اخیر در صنایع اصلی مصرفکننده فولاد محبوبیت یافتهاند، تقاضا برای فولاد کاهنده یا با ثبات بالا خواهد بود. موضوعی که مهمترین نقش را در روند کنونی بازار فولاد خواهد داشت. بررسی «دنیایاقتصاد» از بازار فولاد نشان میدهد هم قراردادهای آتی و هم تحلیلهای موسسات تحقیقاتی گویای روند کاهشی قیمت فولاد خواهد بود. تصور تریدینگاکانمیک این است که بهای فولاد تا انتهای 2022 و ابتدای 2023 به محدوده 3500 تا 4250 بازخواهدگشت.

تحلیلهای دیگر نیز نشان میدهد در سال پیشرو بهای فولاد بین 3500 تا 4500 دلار متغیر خواهد بود ولی احتمالا در پایان سال این عدد روی 4هزار دلار متوقف شود.

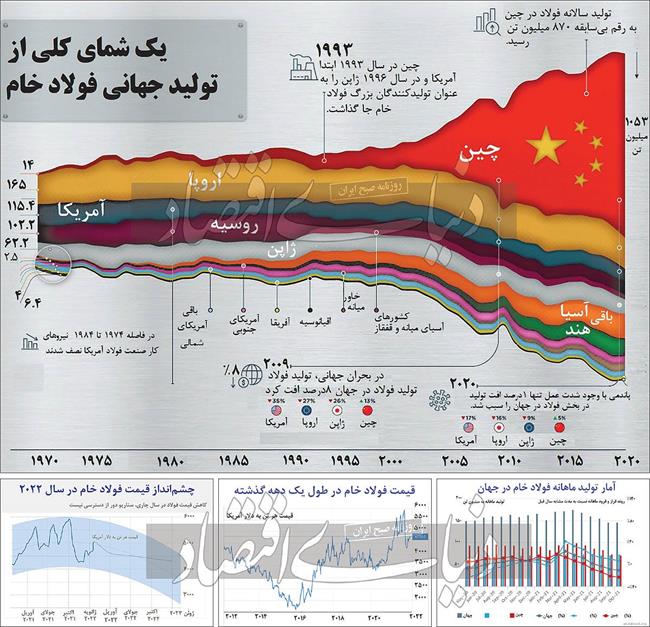

فولاد که عموما در ساختوساز و بخشهای زیرساختی، صنعت قطعه و اتومبیل، تولید انواع ماشینآلات و نیز صنعت ساخت لوازم مورداستفاده در خانه و آشپزخانه مصرف دارد؛ پایه اصلی ساخت دنیای جدید است. چین و پس از آن اتحادیه اروپا بزرگترین سازندگان فولاد جهان هستند و پس از این دو، ژاپن، ایالاتمتحده، هند، روسیه و کرهجنوبی جزو بزرگان صنعت فولاد هستند. ایران نیز سال2021 با تولید بیش از 5/ 28میلون تن و اندکی افت دهمین فولادساز جهان بوده است. بحران بزرگی که باعثشده تا بخش فولاد چالشهای بسیاری را پیشروی خود داشته باشد، دو مبحث مواداولیه یعنی استخراج سنگآهن و نیز مساله انرژی است. از آنجا که در بسیاری از مناطق جهان مساله ذخایر سنگآهن و استخراج سنگ از معادن با مشکلاتی روبهروست، تولید فولاد به شکل سالانه نوساناتی دارد که گاهی بین 10 تا 20میلیون تن در سال نوسان دارد. موضوعی که باعث میشود تا بسته به بودجههای سالانه دولتها برای بخش عمرانی، تقاضای سرمایهگذاری در صنعت ساختمان و ترندهای صنعت خودرو، نوساناتی در تقاضای فولاد بروز کرده و در قالب شوکهای قیمتی کوچک و بزرگ بروز کند. به نظر میرسد سال2022 از این منظر سالی کمحاشیه و با ثبات نسبتا بالا در قیمت فولاد باشد. از نکات جالب درباره این بازار، اتصال آن به خیل عظیمی از محصولات و زنجیرهها و حلقههای واسط است که از خرید و فروش انواع سنگآهن با درجات خلوص متفاوت، معامله ضایعات تا مبادله میلگرد و شمش و نیز ساخت انواع ورق یا گونههای مقاومت بالا و سبک فولاد را دربر میگیرد. زنجیرههایی که هریک بهتنهایی تحلیلهایی مختص به خود را میطلبند و بازار گرم و پرشوری دارند و بر روندهای کلی بازار فولاد تاثیر بالایی میگذرند. با اینحال، در این گزارش سعی خواهد شد روی خود بازار فولاد بهعنوان اصلیترین بخش بازار فلزات اساسی نورافکن انداخت و به محصولی پرداخت که بزرگترین حجم تولید در میان همه انواع فلزات را به خود اختصاص داده است.

نرخ ماهانه تولید فولاد در جهان

در اکتبر2021 آمار تولید گردآوری شده از 64کشور فعال در صنعت فولاد نشان میدهد این بخش با افت تولید 6/ 10درصدی نسبت به مدت مشابه سال قبل روبهرو شده است. شواهد موجود نشان میدهد در اینماه در جهان حدود 145میلیون و 700هزار تن فولاد تولید شده است. در نوامبر2021 نیز به دلیل افت 9/ 9درصدی تولید در جهان، میزان تولید جهانی فولاد به 3/ 143میلیون تن تنزل پیدا کرد که عددی بهمراتب کمتر از ارقام تولید شده در نوامبر2020 است. در سپتامبر نیز اوضاع تولید فولاد در جهان مناسب نبود تا این بخش در حدفاصل ماههای پایانی سال با افت تولید روبهرو شود. البته شواهد موجود نشان میدهد در 11ماهه 2021 کل تولید فولاد جهان معادل 1752میلیون و 500هزار تن بوده است. رقمی که گویای رشد 5/ 4درصدی این بخش در مقایسه با مدت مشابه سال2020 بوده است.

در اکتبر، چین 6/ 71میلیون تن فولاد تولید کرد که 3/ 23درصد نسبت به اکتبر2020 کاهش تولید داشت. هند هم با 8/ 9میلیون تن تولید رشدی 4/ 2درصدی را تجربه کرد. ژاپن نیز با 2/ 8میلیون تن تولید رشدی 3/ 14درصدی را به ثبت رساند. ایالاتمتحده هم دیگر بازیگری است که به لطف افزایش بیستدرصدی، تولید خود را به 5/ 7میلیون تن رساند. تخمین زده میشود که روسیه نیز 1/ 6میلیون تن تولید کرده است که اگر درست باشد، 5/ 0درصد کاهش تولید را یادآور میشود. کرهجنوبی دیگر بازیگری است که با تولید 8/ 5میلیون تنی افت یکدرصدی را به ثبت رسانده است. آلمان هم در این ماه 7/ 3میلیون تن فولاد ساخته و بهبود تولید خود را 7درصد اعلام کرده است. ترکیه نیز با تولید 5/ 3میلیون تنی تولید خود را 8درصد افزایش داده است. تخمین زده میشود که برزیل 2/ 3میلیون تن و ایران 2/ 2میلیون تن تولید کرده باشند.

بزرگترین بازیگران در تولید فولاد

از عصر برنز تا عصر آهن، فلزات دورههایی از تاریخ بشر را مشخص کردهاند. اگر قرار بود دوران کنونی ما به همین شکل تعریف شود، بدونشک بهعنوان عصر فولاد شناخته میشد. فولاد شالوده ساختمانها، وسایل نقلیه و صنایع ما است و میزان تولید و مصرف آن اغلب بهعنوان نشانگر توسعه یک کشور تلقی میشود. امروزه با تولید 1864میلیون تن فولاد خام در سال2020، اینفلز متداولترین فلز مورداستفاده و بازیافتیترین ماده در جهان است. بررسی دادههای انجمن جهانی فولاد در 50سال اخیر نشان میدهد روند تولید فولاد خام به شکلی بوده است که رشد بیوقفه استحصال و عرضه این فلز، رشد و توسعه جهان را طی نیمقرن اخیر یادآور میشود. بهطور دقیقتر، تولید جهانی فولاد طی 50سال گذشته بیش از سهبرابر شده است، بهرغم اینکه کشورهایی مانند ایالاتمتحده و روسیه تولید داخلی خود را کاهش داده و بیشتر به واردات متکی هستند اما هم تعداد تولیدکنندگان و هم حجم تولید بهشدت افزایش یافته است. در این مسیر، چین و هند بهطور مداوم تولید خود را افزایش دادهاند تا به دو کشور برتر تولیدکننده فولاد تبدیل شوند. طبق اعلام انجمن جهانی فولاد، برترین کشورهای تولیدکننده فولاد خام جهان تا سال2020 به ترتیب چین، هند، ژاپن، روسیه، ایالاتمتحده آمریکا، کرهجنوبی، ترکیه، آلمان، برزیل و ایران بودهاند. این 10بازیگر به تنهایی تولیدکننده 1587میلیون تن فولاد هستند و مالک 85درصد از کل این صنعت بزرگ هستند.

بزرگترین مصرفکنندگان فولاد

چین بزرگترین مصرفکننده فولاد جهان است و اگر بر مبنای قطببندی باشد، اتحادیه اروپا را در پس خود میبیند که با اختلافی فاحش در حرکت است. شواهد موجود نشان میدهد در سال2021 رشد تقاضا در این بازار حدود 8/ 5درصد بوده و چین کماکان بازیگر اصلی است. کل مصرف جهان طبق برآوردهای اولیه، در سال2021 حدود 1874میلیون تن بوده است و در سال2022 تا سطح 1924میلیون تن خواهد رسید. اژدهای سرخ هم حاکم مطلق این بازار است. مصرف چین سال2021 در حالی 1024میلیون تن بوده که برای سال2022 این رقم به 1035میلیون تن خواهد رسید. که عدد قابلتوجهی است پیشبینی میشود باقی مناطق (جهان بدون احتساب چین) درسال 2022 تا 889 میلیون تن فولاد مصرف خواهند کرد. عددی که در سال2021 حدود 849میلیون تن برآورد شده است. نکته جالب مصرف 2022، پیشبینی رشد 5/ 5درصدی تقاضا در آفریقاست که در همه جهان بیمانند است و خبر از تقویت رشد اقتصادی در این قاره میدهد.

آتیه بازار فولاد در جهان

بهرغم تسلط کنونی چین بر بازار فلزات اساسی، این کشور ممکن است در حال حرکت به سمت کاهش تولید داخلی فولاد برای جلوگیری از خطرات تولید بیش از حد و اطمینان از تحقق وعدههای دادهشده برای سال2060 در زمینه رسیدن به وضعیت کربنصفر باشد. چین که یکی از آلایندهترین کشورهای جهان به دلیل وجود صنایع دودزاست، طی سه دهه آینده به شکل آهسته از بازار صنایع سنگین خارج شده و به تولیدکننده محصولات با ارزشافزوده بالا بدل خواهد شد. این احتمالا مهمترین اتفاقی است که بر آینده بلندمدت صنعت فولاد تاثیرگذار خواهد بود. در سطح کوتاهمدت و میانمدت اما وضعیت فرق میکند.

برای نمونه با افزایش سرسامآور قیمت سنگآهن و فولاد در سال گذشته، تقاضای ایالاتمتحده برای این فلز یک عامل تاثیرگذار در تداوم این وضعیت است. اجراییشدن یا نشدن بسته اقدام دولت بایدن در زمینه توسعه زیرساختی این کشور، میتواند قیمت فولاد و سنگآهن را افزایش یا کاهش دهد. لایحه تحول زیرساختها قطعا سرمایهگذاری در کارخانههای فولاد آمریکا برای عرضه بیشتر این فلز در آینده را بههمراه خواهد داشت. از آنسو نیاز بیشتر آمریکا به فولاد احتمالا به خاتمه مدل فعلی تعرفهگذاری بر فولاد که دولت ترامپ در سال2018 وضع کرد، منتج شده و محدودیتهای عرضه فولاد را کاهش دهد.

یک موضوع دیگر که بر آینده این صنعت اثرگذار است، 2راز بزرگ فولاد یعنی مقاومت بالا و بازیافت آن تا بینهایت است. فولاد معمولی که عمدتا از سنگآهن تشکیل میشود، آلیاژی حاوی کمتر از 2درصد کربن و یکدرصد منگنز و سایر عناصر کمیاب. ممکن است چنین ارقامی چندان به چشم نیایند ولی بهطرزی باورنکردنی، تفاوت تعیینکنندهای ایجاد کرده بهطوری که فولاد میتواند به همین دلیل تا هزاربرابر قویتر از آهن معمولی باشد، با این حال قدرت واقعی فولاد در بازیافت بینهایت آن و بدون افت کیفیت است. صرفنظر از درجه یا کاربرد، فولاد همیشه قابل بازیافت است و محصولات فولادی جدید بهطور متوسط حاوی 30درصد فولاد بازیافتی هستند. خواص مغناطیسی این آلیاژ، بازیابی آن را از جریانهای زباله آسان میکند و تقریبا 100درصد از محصولات مشترک صنعت فولاد را میتوان در سایر تولیدات یا تولید برق استفاده کرد.

براین مبنا میتوان ادعا کرد که فولاد بهعنوان بخشی تمدنساز، فلزی اساسی همسو با فناوریهای نوین انرژی پایدار است که کاربردهای بسیاری در صنایع نیرو دارد. توربین بادی بهطور متوسط از 80درصد فولاد ساخته شده است. فولاد در پایه، پمپها، مخازن و مبدلهای حرارتی تاسیسات برق خورشیدی استفاده میشود. فولاد همچنین هسته مرکزی ساخت ژنراتورها و موتورهای وسایل نقلیه الکتریکی و هیبریدی بهشمار میرود. با چنین نگرشی میتوان ادعا کرد فولاد و سهم بازیافتی آن از پایدارسازی جهان بسیار بالاست.

چند تحول بزرگ در صنعت فولاد

با توجه به نقش مهمی که فولاد تقریبا در هر صنعتی ایفا میکند، جای تعجب نیست که قیمتهای آن به بالاترین حد خود رسیده است، با این حال تولیدکنندگان فولاد به پایداری بلندمدت فکر میکنند و تلاش میکنند تا با حذف کامل زغالسنگ از فرآیند متالورژی، ایده ساخت فولاد بدونمصرف سوختفسیلی را به واقعیت تبدیل کنند.

درحالیکه صنعت از دهه1960 میانگین شدت انرژی به ازای هر تن تولیدشده را از 50 گیگاژول به 20گیگاژول کاهش داده است، غولهای تولیدکننده فولاد مانند آرچلورمیتال در حال پیشروی خود در زمینه پایداری انرژی هستند و برنامههای جاهطلبانهای را برای تولید فولاد بدون کربن تا سال2050 ارائه داده و گسترش میدهند.

در این میان البته ذکر یک نکته الزامی است؛ اینکه فولاد تنها زمانی میتواند اهداف خود را در زمینه کربن صفر محقق سازد که تقاضا برای آن کماکان صعودی باشد. مصرف و تقاضای فولاد نیز تنها با بازگشایی تدریجی اقتصاد جهان ادامه مییابد و در شرایطی که توسعه صنعت در بعد جدیدی بهنام تولید پودر فولاد اتمیزهشده ریوتینتو در حال پیش میرود، میتوان تکامل بعدی جدید در صنعت فولاد را بهعنوان حلقه واسط میان صنایع بزرگ و بخش چاپ سهبعدی ایجاد کند. همانطور که صنعت همچنان به نوآوری در پایداری و قابلیت استفاده ادامه میدهد، فولاد همچنان یک ماده حیاتی در سراسر صنایع خواهد بود که میتوانیم بینهایت آن را بازیافت کنیم و به آن تکیه کنیم. این موضوع نشان میدهد گرچه مس و آلومینیوم اثر بالایی بر آینده قیمتها در بازار فولاد دارند اما کماکان این فولاد است که به دلایل متعدد بازیگر اصلی در بازار فلزات اساسی است.