در واقع بسیاری از کشورهای موفق در زمینه توسعه صنعتی، به کمک طراحی سیاست صنعتی و اجرای پویا و پایدار آن توانستهاند به سطح تولید مشابه با کشورهای توسعهیافته و جوامع مرفه برسند. رشد اقتصادی، افزایش بهرهوری صنایع و بهبود شرایط اشتغال، همواره دغدغه دولتمردان و مردم کشور بودهاند. ارائه اخیر رئیس کمیسیون صنایع اتاق بازرگانی ایران نیز تلاش دارد با تحلیل فرآیندهای حاکم بر تولید در کشور، پیشنهادهایی در خصوص اتخاذ سیاست صنعتی در کشور ارائه کند. نگاهی به ارائه علیرضا کلاهی پیرامون توسعه صنعتی کشور در چند دهه اخیر نشان میدهد که اتکای تولیدات صنعتی کشور تنها بر صنایع منبعمحور نظیر پتروشیمی و فولاد بوده و سرریز منابع انرژی به این حوزههای خاص از تولید، باعث رشد کشور در این صنایع شده است.

سوالی که در این ارائه مطرح شده، این است که تا کی قرار است انرژی ارزان همچنان موتور رونق صنایع باشد؟ آیا نظام سیاستگذاری کشور آمادگی ایجاد تحول در راستای اشتغالزایی مبتنی بر صادرات بدون اتکا بر منابع و توسعه صنایع رقابتی را دارد؟ بهعقده این فعال بخش خصوصی پاسخ ارائه فوق به این پرسشها در طراحی یک سیاست صنعتی حمایتی مشروط نهفته است که در نهایت، بنگاهها را به مزیتهای رقابتی رسانده و آنها را با یادگیری به سطح رقبای خارجی برساند. طراحی سیاست صنعتی موثر در این زمینه مساله کلیدی است؛ موضوعی که اخیرا مورد تاکید رئیسجمهور قرار گرفته و حتی اقداماتی در زمینه تهیه سند راهبردی توسعه صنعتی صورت گرفته که گویا تحت هدایت عادل آذر و موسسه آموزش و پژوهش مدیریت و برنامهریزی درصدد تحقق آن است. از آنجا که کشور فاقد سند توسعه صنعتی راهبردی است، داشتن نگرش درست و علمی مبتنی بر تجربیات جهان در حین تهیه این سند میتواند نتایج مناسب و مفیدی برای کشور در دهههای آتی داشته باشد.

در عموم مدلها، مسیر توسعه صنعت دو راه کلی دارد که بسیاری از کشورها با انتخاب یکی از آنها، سعی میکنند در مسیر توسعه صنعتی قرار گیرند. مسیر اول برپایه توسعه توان رقابتی صنعت با استفاده از مزیتهای نسبی بدون توجه به خلق ارزشافزوده جدید است؛ اما در مسیر دوم، توسعه توان رقابتی همزمان با خلق ارزشافزوده از طریق مزیتهای رقابتی صورت میگیرد. روش اول به دلیل عدمهدفمندی به بنگاههای زیاد نیاز دارد و ابزارهای حمایتی آن عمدتا مبتنی بر رانت هستند؛ اما در روش دوم به دلیل هدفمندی و نبود رانت به بنگاههای کمتری نیاز است و ابزارهای متعدد حمایتی متناسب با قابلیتهای بنگاه وجود دارد. بنابراین این الگو میتواند مبنای طراحی یک سیاست صنعتی در ایران باشد. با چنین طرحی، توان رقابتی بنگاهها به دلیل نبود رانت بالاست؛ درصورتیکه در بنگاههای نوع اول توان رقابتی پایین است. همچنین نیاز به هزینه بالا برای سرمایهگذاری و پذیرش ریسک ناشی از دیربازده بودن سرمایهگذاری باعث ایجاد سیاستگذاریهای درست برای افزایش بهرهوری بنگاه میشود؛ در حالی که زودبازده بودن سرمایهگذاری در مسیر اول به دلیل استفاده از رانتهای دولتی باعث اتخاذ تصمیمهایی در جهت منافع شخصی مدیران در این نوع بنگاهها میشود.

بررسی سیاست صنعتی دودهه اخیر حاکی از این است که ایران عمدتا مسیر توسعه اول را در پیش گرفته است. بررسی ارائه اخیر رئیس کمیسیون صنایع اتاق بازرگانی ایران در این باره نشان میدهد که پیشروی در مسیر اول چه آثار و پیامدهایی بر توسعه صنعت در ایران داشته است. بدیهیترین استدلال این ارائه، نمایش اثرات واقعی و ملموس تکیه مداوم بر انرژی بهعنوان پایه و قطبنمای توسعه صنعتی است که موجب شده است برخی از بخشهای تولید صنعتی در کشور بهشدت رشد کنند؛ اما دیگر بخشها نتوانستهاند بهموازات فولاد، پتروشیمی و سیمان حرکت کنند. براین مبنا ادامه این مسیر نهتنها با خطای آشکار سیاستی همراه است، بلکه توسعه صنعتی را نیز برای کشور به ارمغان نخواهد آورد. تغییر فاز در طراحی سیاست صنعتی باید به شکلی باشد که با نگاه به الگوهای توسعه صنعتی در ترکیه، مالزی و...، فضا برای توجه به مزیتهای رقابتی و ایجاد مزیتهای رقابتی در صنایع کشور تغییر کند.

تمرکز بر مزیت نسبی

یکی از نقاطضعف بسیاری از رشتهفعالیتهای صنعتی کشور، وابستگی به مزیتهای نسبی در عین ناتوانی در ایجاد مزیتهای رقابتی است. درواقع طی سالهای گذشته، صنایع مبتنی بر مزیت نسبی ساختار صنعتی کشور را ایجاد کردهاند و نتیجه پیروی از این رویکرد، انتخاب صنایعی مشابه صنایع کنونی است. در ایران، مزیت نسبی نیروی کار ارزان یا توسعه صنایع غیرکاربر که وابستگی زیادی به منابع طبیعی یا انرژی دارند، به دلیل ارزانبودن این منابع به رشد صنایع کاربر منجر شده است. البته بازار داخلی نسبتا بزرگ نیز از مزیتهای نسبی ایران است. به دلیل محبوبیت زیاد نگرش مزیت نسبی در کشور، کمتر صنعت موفقی را در ایران میتوان یافت که بر ایجاد و توسعه مزیتهای رقابتی رشدکرده متکی باشد. همچنین پیروی از مزیت نسبی بهواسطه رانتهای مختلف که در اختیار صنایع قرار میگیرد، به توسعه صنایعی منجر میشود که در سطوح پایینی از ارزشافزوده یا اشتغال در حال فعالیت هستند.

در نتیجه موضوع کلیدی توسعه صنعتی که همانا بهبود درجات رقابتپذیری در بازارهای جهانی است، با چالش مواجه شده و صنایع کشور ناتوان از ایجاد مزیت رقابتی هستند. در ایران یارانه انرژی و مواد خام، تسهیلات ریالی و ارزی اعطاشده در برخی از برهههای زمانی، دیوارهای تعرفهای و...، از جمله شرایطی هستند که به واسطه سیاستهای دولت طی چند دهه گذشته، فضای رقابت میان رشتهفعالیتهای صنعتی را غیرمنصفانه و سرشار از تبعیض کردهاند که موجب رشد فزاینده رشتهفعالیتهای منتفع از این شرایط شده است. نگاهی به کشورهای موفق در بحث توسعه صنعتی نیز نشان میدهد که عدماتکای صرف به مزیتهای نسبی یکی از فعالیتهای هدف بوده است. برای مثال در سیاست صنعتی ترکیه، دو محور قابلیتهای فناورانه و ایجاد محیط رقابتی از جمله معیارهای کلیدی گزینش صنایع هستند. همچنین در مالزی در کنار صنایع منبعمحور همچون شیمیایی، دارو، چوب و... توسعه صنایع غیرمحور مانند صنایع الکترونیک، ابزار پزشکی، نساجی و پوشاک که میتواند سهم زیادی از ارزشافزوده و اشتغال را به همراه داشته باشد مورد توجه قرار گرفته است.

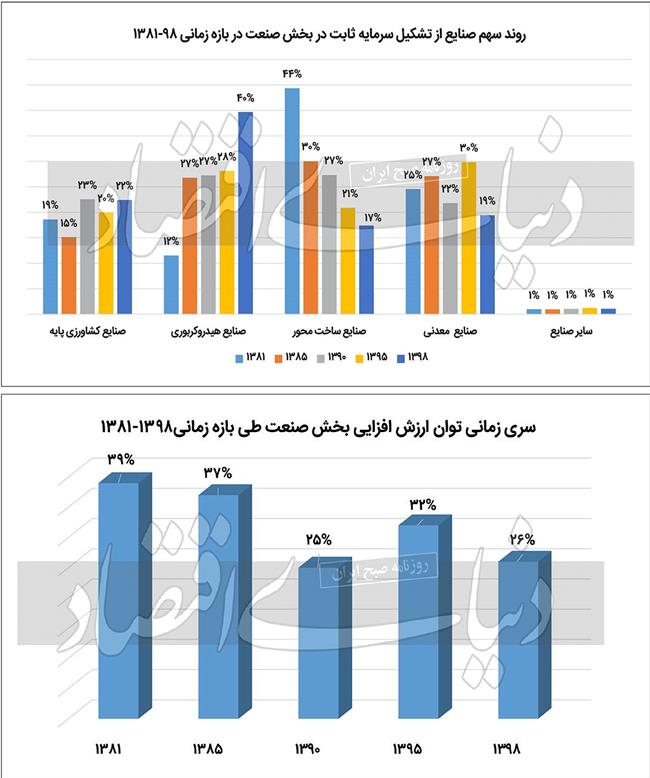

عوامل یادشده، موجب شدهاند تا در دو دهه گذشته، سهم صنایع ساختمحور از ارزشافزوده کل صنعت رشد نزولی داشته باشد و در مقابل، رشد بیشتر صنایع وابسته به منابع تجدیدناپذیر مانند صنایع هیدروکربوری را داشته باشیم. بررسی روند تشکیل سرمایه ثابت، وضعیت بحرانیتری را نیز برای صنایع ساختمحور نشان میدهد. مطابق آمارها کاهش سهمگیری صنایع ساختمحور از تشکیل سرمایه ثابت بخش صنعت (از 44درصد به 17درصد) در مقابل رشد شتابان صنایع هیدروکربوری (از 12درصد به 40درصد) طی سالهای 1398-1381 رخ داده است. نتیجه این روند، افزایش سهم صنایع منبعمحور در بالادست زنجیرههای ارزش با توان اشتغالزایی و ارزشافزایی کم در مقابل کاهش سهم صنایع ساختمحور در پاییندست زنجیرههای ارزش است که توان ارزشافزایی بالایی دارند و میتوانند موتور محرک رشد بخش صنعت در توسعه اشتغال و صادرات باشند.

پیامدهای بیتوجهی به اقتصاد رقابتی

تکیه بر رویکرد مزیت نسبی و عدمتقویت توان رقابتی صنعت کشور، تبعات منفی بر صنایع داشته است. کاهش توان ارزشافزایی بخش صنعت و در نتیجه کاهش عملکرد این بخش در اقتصاد یکی از این تبعات بوده است. ارقام و اعداد نشان میدهند که توان ارزشافزایی صنعت طی دودهه گذشته از 39درصد به 26درصد رسیده است و درصورت نداشتن برنامهریزی برای تولید صیانتی، پایداری برنامههای توسعه صنعتی با اتکا به صنایع منبعمحور بهواسطه محدودیت در منابع و انرژی با چالش مواجه خواهد شد. امروزه برخی از پیامدهای آن در عدمتامین انرژی و خوراک موردنیاز این دسته از صنایع در برخی از برهههای زمانی قابل مشاهده است.

یکی دیگر از مشکلات توجه زیاد به صنایع منبعمحور، توان پایین اشتغالزایی آنهاست. در حالی که در صنایع هیدروکربوری متوسط اشتغال آنها 9/ 21نفر بهازای هر هزار میلیارد ارزش تولید است، همین میزان در صنایع ساختمحور به اشتغال حدود 219نفری رسیده است. همچنین زمانی که سهم صنایع ساختمحور از ارزش تولید و صادرات صنعتی کشور کم میشود، تولید و صادرات کشور به صنایع با توان ارزشزایی پایین محدود میشود که چالشهایی نظیر تنوع پایین بازارهای صادراتی و آسیبپذیری بالا از تحریمها را به همراه دارد. ارزشآفرینی صنایع منبعمحور همچون صنایع معدنی تنها 44درصد است؛ در حالی که نباید فراموش کرد ارزش این صنایع به واسطه یارانه اعطایی در بخش انرژی و خوراک بسیار بیشتر از توان واقعی آنها برآورد شده است؛ اما این رقم برای صنایع ساختمحور که یارانه نیز ندارند، 38درصد برآورد شده است.

یکی دیگر از چالشهای اتکای زیاد به صنایع منبعمحور، وابستگی صادرات کشور به محصولات پایه و اساسی است و تولید خود این محصولات متاثر از عوامل محیطی زیادی است که در نتیجه باعث ایجاد چالشهایی در مسیر تنظیم موازنه صادرات و واردات کشور میشود. از این منظر میتوان صراحتا اعلام کرد که ادامه مسیر کنونی ممکن نیست. عوامل بسیاری در ایجاد این وضعیت در مسیر توسعه صنعتی در ایران موثرند. عواملی همچون «ناکارآمدی ابزار یارانه انرژی در جهت توسعه صنعتی کشور»، «هزینه فرصت بالای سرمایهگذاری در فعالیتهای مولد» و «فقدان جهتگیری کلان در توسعه صنعتی» نقش مهمی در ایجاد وضعیت فعلی داشتهاند. تغییر این وضعیت، مستلزم توسعه توان رقابتی همزمان با توانایی خلق درجات بالای ارزشافزوده ناشی از ایجاد مزیتهای رقابتی بهواسطه سرمایهگذاری روی سه عامل است. براین مبنا سرمایهگذاریهای صنعتی باید در گام نخست به رشد قابلیتهای درون بنگاهی بینجامد، سپس به توسعه و تکمیل زنجیره ارزش، خصوصا خدمات متصل به تولید منجر شود و در نهایت بهبود وضعیت کشور در رسیدن به درجات بالاتر ایجاد ارزشافزوده را سبب شود.

به این منظور نیز در این ارائه پیشنهاد شده است، سیاستهای صنعتی به شکلی طراحی شود که اولا بهرهمندی تعداد کمتر بنگاههای تولیدکننده از تسهیلات تنها به این دلیل باشد که طراحی حمایتها مبتنی بر نتیجه و عملکرد باشد. دیگر اینکه ابزارهای متعدد حمایتی طراحی شود؛ ابزارهایی که متناسب با درجات تکمیل حلقههای زنجیره ارزش، سبب بهبود قابلیتهای درونبنگاهی شود. در عین حال مسیر به شکلی پیش رود که در نهایت توان رقابتی بنگاهها نه وابسته به مزیتها و رانتهای دولتی، بلکه مبتنی بر قابلیتهای درونی تولیدکنندگان باشد. الگوی پیشنهادی در این ارائه احتمالا قصد دارد یادآور شود که حمایت از تولید صنعتی باید تنها زمانی از سوی دولت اتفاق بیفتد که روحیه یادگیری و همترازی (Catch up) در سطح صنعت و درون بنگاه از طریق سیاستهای صنعتی تقویت شده و توان تولیدکنندگان برای رقابت با بنگاههای رقیب در بازار جهانی افزایش یابد؛ موضوعی که رد آن را میتوان در نوشتههای جاستین لین، دنی رادریک، ها جون چانگ و برخی از طرفداران حمایت از تولید با الگوی سیاست صنعتی حمایتی مشروط بهعینه دید.