شاخصکل بورس این روزها نوسانهای اندکی را بهثبت میرساند؛ نوساناتی که بهجز تغییر رنگ تابلوهای بازار عملا اثر دیگری ندارند. با نگاهی اجمالی میتوان دریافت که فعالان بورسی در روزهای اخیر میل چندانی به معاملهکردن ندارند و حتی اگر نسبت به آینده خوشبین باشند، سعی میکنند تا فرارسیدن موج تازهای از تقاضا فعلا جانب احتیاط را پیشبگیرند، با اینحال بررسیهای «دنیایاقتصاد» میان سه متغیر؛ ارزش معاملات خرد، بازارهای جهانی و ترکیب افزایش قیمت در دلار نیمایی با انتظارات تورمی حکایت از این واقعیت دارد که برای برونرفت از شرایط موجود عوامل پررنگی وجود دارند که میتوانند البته با فرض ثبات در سایر شرایط و رویندادن رخدادهای منفی، به نماگر آرامگرفته بورس تهران در محدوده یکمیلیون و 417هزار واحدی سمت و سویی صعودی ببخشند.

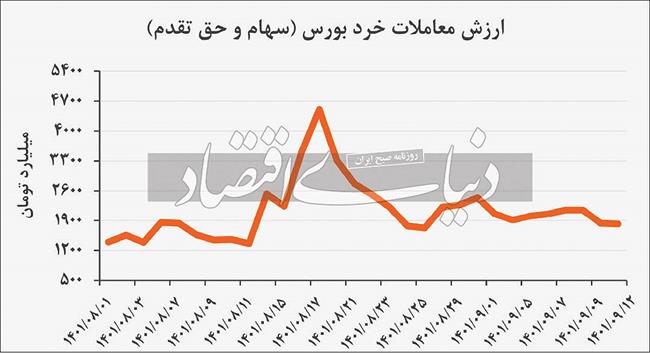

نگاهی به ارزش معاملات خرد

بازار سهام را میتوان این روزها یکی از پرابهامترین بازارهای ایران دانست. البته این ابهام نه از حیث افشای اطلاعات یا شفافنبودن اعداد و ارقام بلکه از حیث روشننبودن چشماندازهای پیشروی آن است. بازار یادشده در حالی این روزها را سپری میکند که بهنظر میرسد بورسیها چه خوشبین باشند و چه بدبین، چندان دست و دلشان به معاملهکردن در این بازار نمیرود. این را میتوان ناشی از تغییر در ارزش معاملات خرد دانست که در خلال معاملات روز شنبه مجددا زیر محدوده 2هزار میلیاردتومان باقیماند. با احتساب معاملات روز شنبه در بورس تهران این دومین روز پیدرپی است که پس از 9 روز معاملاتی ارزش معاملات خرد برای دو روز زیر محدوده یادشده بودهاست. بررسیها نشان میدهد که بازار مذکور هماکنون در مواجهه با سود بهدست آمده در هفتههای اخیر بیشتر سعی کرده تا جانب احتیاط را بگیرد. همین امر سببشده تا در یک هفته اخیر شاهد رونق چندانی در طرف تقاضای نمادهای کامودیتیمحور بهخصوص نمادهای شاخصساز نباشیم. در روز جاری معاملات بورس تهران در حالی ادامه خواهد یافت که اگر برای سومین روز متوالی ارزش معاملات در زیر محدوده 2هزار میلیاردتومان باقیبماند، احتمالا باید درجازدن شاخصکل در محدوده جاری را شاهد باشیم. برای اینکه درک دقیقی از چرایی این موضوع داشته باشیم تنها کافی است به این نکته دقت کنیم که در هفتههای اخیر ارزش معاملات خرد مکررا در حال کاهش بودهاست؛ این در حالی است که متغیر مذکور در تاریخ 17 آبان ماه در حدود 4502میلیارد تومان بودهاست. آنطور که آمار موجود در آرشیو «دنیایاقتصاد» نشان میدهد؛ یکی از مهمترین عواملی که توانست بازده شاخصکل بورس که از ابتدای سالجاری تا روز 4آبان به محدوده منفی 23/ 9درصد رسیده بود را به بازده مثبت 69/ 3درصدی در پایان معاملات روز گذشته بدل کند، همین بازگشت فعالان خرد بازار سهام به چرخه عرضه و تقاضا بود که در مواردی با ورود پول قابلتوجه به بازار سهام نیز همراه بودهاست. به هر روی رقابت نفسگیر عرضه و تقاضا در روز گذشته سبب شد تا شاخصکل جایگاهی بهتر از محدوده یکمیلیون و 417هزار واحدی نداشته باشد، با اینحال اندکی دقت در متغیرهای بنیادی بازار سهام و آنچه که در بازارهای جهانی میگذرد، نشان میدهد که برونرفت از این کرختی قیمتها که در شاخصکل نیز نمایان است احتمالا چندان ادامهدار نخواهد بود. عواملی هستند که میتوانند در ادامه ارزش معاملات خرد را نیز بالا ببرند.

عبور «فد» از سختگیری

برای بدبین بودن در بازار سهام بهخصوص پس از تجربه تلخ سال99 و فراز و نشیبهای بعدی آن در بازار یادشده همیشه میتوان دلیل پیدا کرد، اما فعلا بهنظر میرسد که با توجه به وضعیت بازارهای جهانی که به مقدار زیادی ناشی از کمبود عرضه کامودیتیهایی نظیر نفت و مس است و از سویی دیگر تا حد بسیار زیادی از سیاستهای پولی فدرالرزرو اثر میپذیرد، میتوان شاهد رونق نسبی در بازار سهام بود. در بازار کامودیتی هماکنون با شرایطی مواجه هستیم که به دلیل فرارسیدن زمستان و قریبالوقوع بودن نشست بعدی اوپکپلاس احتمالا قیمت سوخت افزایش خواهد یافت. این امر میتواند خبر خوبی برای صنایع بورسی باشد که سودسازی آنها بهطور مستقیم از قیمت نفت اثر میپذیرند.

پالایشیها را میتوان از مهمترین این صنایع در جهان دانست. دلیل خوشبینی مطرحشده این است که انتظار کارشناسان در وضعیت فعلی همدستی روسیه و عربستانسعودی در جهت پایین نگهداشتن عرضه نسبت به تقاضا در شرایط کنونی است. از سویی دیگر گفته میشود که سیاستهای حمایتی چین از بخش ساختمان این کشور سببشده تا قیمت جهانی سنگآهن صعودی شود و میتوان انتظار داشت که قیمت محصولات فولادی نیز در آینده وضعیت بهتری داشته باشد که طبیعتا تحقق چنین امری برای بازار سهام ایران نیز مثبت است. علاوهبر همه اینها میتوان انتظار داشت که کمبودن عرضه نسبت به تقاضا در آینده برای مس نیز ادامه یابد و بتواند راه را برای بهبود معاملات در نمادهای مربوطه در بورس فراهم کند. تمامی اینها در حالی رخ میدهد که انتظار میرود بازارهای جهانی نهفقط در بخش کامودیتی بلکه در سایر داراییها نظیر فلزات گرانبها نیز صعودی باشد؛ دلیل این امر خوشبینی به سهلگیرانهشدن سیاستهای پولی فدرالرزرو است که بر اساس آن انتظار میرود با نمایانشدن نشانههای قریبالوقوع رکود موعود از سوی اقتصاددانها، روندی مثبت را در بازارهای مالی جهان شاهد باشیم. طبیعتا چنین امری میتواند در آیندهای نزدیک به سود بورس تهران نیز تمام شود.

البته باید توجه داشت که رونق بازارهای کالایی ممکن است برای بلندمدت ادامهدار نباشد. بررسیها نشان میدهد که بهرغم افزایش خوشبینی به کمشدن آهنگ رشد نرخ بهره در اقتصادهای مطرح جهان بهخصوص ایالاتمتحده فشار ناشی از هدفگذاری تورمی به محدوده دودرصد در اقتصاد مذکور در نهایت منجر به وقوع رکود اقتصادی شود. این احتمال از سوی اقتصاددانها مطرح شدهاست. آمریکا در شرایطی به استقبال زمستان میروند که انتظارها از افزایش نرخ بهره 75/ 0درصدی به محدوده نیمدرصد رسیده است و همین امر میتواند در 10روز آتی که نشست تصمیمگیری نرخ بهره معیار ایالاتمتحده از سوی «فد» برگزار میشود، نرخ مذکور را از محدوده کنونی 4 تا 25/ 4درصدی به محدوده 5/ 4 تا 75/ 4درصد افزایش دهد. مفسران اقتصادی بر این باور هستند که تداوم این مسیر در سالآتی نیز احتمالا میتواند محدوده نرخ مذکور را به 5درصد برساند و پس از آن احتمالا نیازی به رشد قیمت پول به محدوده 6درصد دیده نخواهد شد. دقیقا به همین دلیل است که بازار کامودیتی بهخصوص طلا در یک هفته اخیر عملکرد خوبی داشته است، با اینحال در همین مدت مجددا منحنی نرخ بهره در ایالاتمتحده بهعنوان یکی از عوامل پیشنگر رکود معکوس شده و همین امر به نگرانیها درخصوص بالاگرفتن احتمال رکود در آینده دامن زده است، از اینرو بهنظر میرسد که تاثیر افزایش قیمتها در آینده میتواند در میانمدت قابلاتکا باشد و احتمالا در بلندمدت باید به کیفیت گزارشهای ماهانه و تغییرات قیمت دلار نیمایی دلخوش باشیم.

صعود نیمایی به کام بورس

اما از تحولات بازارهای جهانی که بگذریم یکی از مهمترین مسائلی که میتواند موجی از امید را به بازار سهام عرضه کند، تداوم کاهش در نرخ دلار نیمایی و آزاد است که میتواند ارزش فروشریالی در نمادهای کامودیتیمحور بازار را افزایش دهد و سبب شود تا آنهایی که از این طریق بر بازار سهام اثر میگذارند، در نهایت با رشد بیشتر نماگر بورس مجددا نمادهای کوچک بازار را نیز با افزایش تقاضا مواجه کنند. بررسیهای «دنیایاقتصاد» نشان میدهد که با توجه به افزایش قیمت دلار در سامانه نیمایی به محدوده 28هزار و 900تومان هماکنون اختلاف قیمت دلار نیمایی و آزاد به محدوده 6/ 24درصد رسیده که با توجه به انتظارات تورمی و نوسان دلار در ابرکانال 30هزارتومانی میتوان انتظار رشد بیشتر نرخ ارز معاملهشده در چارچوب نگاه دولتی را داشت. این مساله از آن جهت اهمیت دارد که وزن روانی دلار در اذهان عمومی بهخصوص سرمایهگذاران بورسی بسیار زیاد است، از اینرو اصلا بعید نیست که با از بین رفتن شکاف قیمتی ارز رسمی و بازار آزاد، حال و روز بورس بهتر شود.

البته باید بهخاطر داشت که تا همینجا هم نرخ ارز نیمایی رشد خوبی داشته و در مدت حدود یک ماه از میانه کانال 27هزارتومانی به محدوده 29هزارتومان رسیده است. تداوم این روند میتواند تاثیر قابلتوجهی بر گزارشهای ارائهشده در سهماهه سوم بگذارد، با اینحال اگر کمبود گاز برای صنایع در این سالمشکلی خاصی ایجاد کند، باید تاثیر تورم بر صورتهای مالی را تا حدودی تعدیل کرد.