هر روز هفته در جلوخان همه بانکها شاهد رفت و آمد زیاد مشتریان و کارکنان هستیم که با شور و شتاب به انجام امور روزمره، دریافت و پرداخت وجوه، تودیع سپردهها یا اخذ تسهیلات و خدمات بانکی متنوع دیگر مشغول هستند. دستگاههای فراخوان و نوبتدهی خودکار در شعب بانکها به طور مداوم و خستگیناپذیر در میان همهمه و ازدحام مشتریان به آنان نوبت ارائه میکنند یا آنها را برای دریافت خدمت مورد نظر به باجهای راهنمایی و دعوت میکنند. از سوی دیگر دستگاههای شمارشگر و محاسب و سیستمها و نرمافزارهای بانکی همراه با تیک و تاک عقربه ساعت، تند و تندتر پولها را از یک حساب به حساب دیگری انتقال میدهند. در کنار پولشماری مداوم خودپردازهای بانکی، درگاههای اینترنتی نیز فعالانه در کار انتقال وجوه یا ارائه سایر خدمات بانکی از طریق امواج هستند و سیستمهای پیامرسان، اطلاعات لازم را بیوقفه به وسیله پیامک برای مشتریان ارسال میکنند.

اما این همه تحرک و فعالیت روزانه در حجرههای جلوخان، در اندرونی بانکها رنگ میبازد. در اندرونیها همراه با صدای آهسته باز و بسته شدن درها، همهمه ضعیفی اگر شنیده میشود از اتاق جلسات هیاتمدیره یا هیات عامل بانکهاست. در پایان هر جلسه و با چرخش قلمها بر صفحات کاغذی، آنچه به گردش درمیآید، تصمیمات جلسات مذکور برای نحوه تخصیص و مصرف پولهایی است که در شلوغیهای جلوخان گردآوری شدهاند؛ تصمیماتی که بر اوراق سربرگدار نقش میبندد و به امضاهای مدیران بانک، آراسته میشود و دبیر جلسه آنها را برای اجرا ابلاغ میکند. با هر ابلاغیه، پولها و منابعی که خردهخرده رشته شدهاند، تافته شده و برای تحصیل نوعی از دارایی یا تسویه بخشی از بدهی بانک، بافته میشوند.

در اندرونی بانکها، داراییهای هر بانک با دقت در قفسههای مخصوص به خود و در طبقات مختلفی چیده و نگهداری میشوند. سرعت زیادی که برای جابهجایی مداوم بدهیهای بانکها بهویژه سپردهها از یک صندوقچه به صندوقچه دیگر یا درون قفسههای مختلف یک صندوقچه در حجرههای جلوخان بانکها وجود دارد و عموما هم ناشی از خواست و اراده صاحبان سپردهها و وجوه است، دمای محیط جلوخان را افزایش میدهد اما در اندرونی بانکها و در تالارهای نگهداری داراییها، جابهجاییها چندان با سرعت انجام نمیشوند. همه کارها با آهستگی و کندی همراه است و منابعی که از جلوخان به این بخشها وارد میشوند یا حرارتزدایی میشوند یا دمای آنها کم و کمتر میشود. داراییها در هر قفسه، برچسب میگیرند و گاهی برچسبهایشان عوض میشود.

ممکن است یک دارایی از یک قفسه به قفسه دیگر یا با تغییر پوشش از یک تالار به تالار دیگری منتقل شود؛ همچنان که یک فقره تسهیلات از طبقه جاری به طبقه سررسیدگذشته منتقل میشود یا تسهیلات دیگری در قبال دریافت اوراق سهام یک شرکت یا سند یک ساختمان، تسویه میشود و از سرفصل تسهیلات به سرفصلهایی مانند «سرمایهگذاری در سهام و سایر اوراق بهادار» یا «داراییهای غیرجاری نگهداریشده برای فروش» انتقال مییابد. هرچند تغییرات جوی فضای محیطی کارکرد بانکها ناشی از سیاستگذاری دولت یا اوضاع و روابط بینالمللی بر برودت بیشتر اندرونی بانکها و تالارهای نگهداری داراییها موثر است، ولی تنظیمات سیستمهای گرمایشی داخلی بانکها در اختیار مدیران آنهاست که میتوانند با تمهید مقدمات و ایجاد سازوکارهای داخلی، دمای محیط درونی بانک را در محدودههای مجاز، تنظیم و نگهداری کنند. اگر از اولی و تغییرات جوی بیرونی، گریزی نباشد برای دومی، چارهاندیشیهای لازم در قالب اصول، توصیهها و راهنماهای فعالیت بانکی و همچنین دستورالعملهای احتیاطی، مدیریت ریسک و پیشگیری از مخاطرات فراروی بانکها توسط مراجع مرتبط بینالمللی و ملی ارائه شده است که باید توسط مدیران بانکی برای اجتناب از وقوع وضعیتهای نامطلوب به کارگرفته شوند.

تقریبا تمامی انواع داراییها در هر بانک از این قابلیت برخوردارند که در صورت فقدان مراقبتهای لازم یا خطاهای تصمیمگیری در تبدیل منابع به تحصیل انواع دارایی، بهمرور زمان سرد و سردتر و کمکم یخزده و منجمد شوند. در نتیجه چنین سرمازدگی و انجمادی، باروری، زایندگی و ثمردهی داراییهای بانک، محدود و محدودتر شده یا کاملا از بین میرود و در این صورت، قفسهها و تالارهای نگهداری داراییها در بانکها به فریزرهای بزرگی تبدیل میشوند و بانکها بهناچار و برای تداوم بقای خود، منابع جدید بانکی را هم برای تامین انرژی لازم به منظور حفظ این برودت و سرمایش به کار میگیرند. در برخی از قفسههای این فریزرهای بانکی، داراییها فقط راکد و منجمد نمیشوند، بلکه بعضی از داراییها با چند لایه برفک هم پوشانده میشوند و با تجمع دارایی موهوم برفکی در اطراف آنها، داراییهای مزبور از آنچه در واقعیت هستند، بزرگ و بزرگتر نمایش داده میشوند و از همینروست که در نهایت، برخی بانکها نیازمند انجام آزمایشهای پرتونگاری و تشخیصی «ارزیابی کیفیت داراییها» (AQR) یا ملزم به انجام آن میشوند.

یادداشتهایی که همراه صورتهای مالی بانکها منتشر میشود، علاوه بر نمایش جلوخان، تصویرهایی را از اندرونی، تالارها و قفسههای نگهداری داراییهای هر بانک نشان میدهد و اطلاعاتی را پیرامون وضعیت داراییهای موجود در این قفسهها برای ذینفعان بانک و همچنین کارشناسان و تحلیلگران بانکی فاش میسازد. از سوی دیگر، وجود چارچوبها و ضوابطی برای افشای اطلاعات در صورتهای مالی و قواعدی برای چیدمان و طبقهبندی داراییها در بانکها، قابلیت مقایسه اطلاعات بانکهای مختلف را در یک یا چند مقطع زمانی آسانتر کرده است. هرچند درجه و میزان رعایت این چارچوب ها و ضوابط در بانکهای مختلف بر تحلیلهای مقایسهای تاثیرگذار است. در اندرونی هر بانک، 14تالار کوچک و بزرگ برای نگهداری داراییها ایجاد شده که هریک براساس گروهبندی انواع داراییهای موجود در آن تالار، نامگذاری شدهاند. در هر تالار نیز قفسههایی از سرفصل حساب قرار دارد که داراییها در آن چیده شده و نگهداری میشوند. برخی از این قفسهها به نحوی طراحی شدهاند که وضعیت و خصوصیات داراییهای درون آن را میتوان از زوایای مختلف بررسی، ارزیابی و تحلیل کرد. گروهبندی اصلی داراییها در همه بانکها شامل موارد زیر میشود:

• موجودی نقد؛

• مطالبات از بانکها و موسسات اعتباری غیربانکی شامل بانکهای مرکزی و سایر بانکها و موسسات اعتباری غیربانکی داخلی و خارجی؛

• مطالبات از دولت؛

• تسهیلات اعطایی و مطالبات از اشخاص دولتی؛

• تسهیلات اعطایی و مطالبات از اشخاص غیردولتی؛

• مطالبات از شرکتهای فرعی و وابسته؛

• سایر دریافتنیها؛

• سرمایهگذاری در سهام و سایر اوراق بهادار؛

• داراییهای غیرجاری نگهداریشده برای فروش؛

• داراییهای ثابت مشهود؛

• داراییهای نامشهود؛

• سپرده قانونی؛

• دارایی مالیات انتقالی؛

• سایر داراییها.

در این یادداشت کوشش شده است تا از طریق بررسی آخرین صورتهای مالی منتشرشده هر یک از بانکهای غیردولتی مربوط به سال 1402، ضمن بازدید از تالارهای مختلف نگهداری داراییها در اندرونی بانکهای مذکور، دمای محیطی اندرونیها و میزان سرمازدگی یا یخزدگی داراییها اندازهگیری و ارائه شود. علاوه بر آن، تمهیداتی که در قوانین و مقررات بانکی برای یخزدایی از داراییهای بانکها اندیشیده شده است، بررسی و مرور شوند. به این منظور و برای تشخیص و جداسازی داراییهای راکد و منجمد از کل داراییها در ترازنامه یا صورت وضعیت مالی بانکها، توجه به موارد زیر ضروری است:

• بخشی از داراییهای بانکها که عموما ناشی از نوع فعالیت بانکی است، ذاتا راکد و منجمد است. اینگونه داراییها در این بررسی هم مورد نظر نبوده و در کل داراییهای بانکها لحاظ نشدهاند. داراییهای مزبور شامل داراییهای ثابت مشهود و نامشهود و سپرده قانونی بانکها هستند. سپرده قانونی به حکم قانون و براساس نسبتی از سپردههای هر بانک محاسبه و توسط بانک مرکزی اخذ و نگهداری میشود. از سوی دیگر فعالیت هر بانک نیازمند ساختمانهای شعب و ادارات مرکزی و ستادی، ابزارها و اموال منقول و همچنین نرمافزارهای بانکی و نظایر آن برای انجام عملیات بانکی است که اگرچه برحسب ضوابط، حتی برای اینگونه داراییها هم حد و حدودی در نظر گرفته شده که باید رعایت شوند و نگهداری بیش از حد مجاز آنها، اینگونه داراییها را مشمول ضوابط مربوط به اموال مازاد بانکها میکند و به عبارتی بخشی از این نوع داراییها نیز غیرمجاز تلقی میشوند، ولی در این بررسی، لحاظ نشده و به تالارهای نگهداری این داراییها ورود نشده است.

• اگرچه قالب صورتهای مالی نمونه و یادداشتهای توضیحی همراه آن توسط بانکمرکزی ابلاغ شده و بانکها و موسسات اعتباری غیربانکی موظفند اطلاعات خود را براساس قالب مزبور تنظیم و منتشر کنند، ولی میزان رعایت این قالب نیز در همه بانکهای مورد بررسی به یک اندازه نبوده است. از اینرو در این بررسی برای افزایش قابلیت مقایسه و در حد امکان و شناخت، جابهجاییهایی نیز در برخی داراییها بین تالارهای مختلف بعضی بانکها صورت گرفته است.

• هرچند ضوابط مربوط به طبقهبندی داراییهای موسسات اعتباری سالهاست که توسط بانک مرکزی ابلاغ شده است، ولی به گواه گزارشهای حسابرسان مستقل و بازرسان قانونی بر صورتهای مالی سالانه بانکها و موسسات اعتباری غیربانکی و اظهارنظرهای مشروط آنها بر صورتهای مالی مذکور که عمدتا مربوط به عدمرعایت کامل طبقهبندی داراییها بهویژه مطالبات و تسهیلات اعطایی و عدمرعایت ضوابط امهال مطالبات است و این موضوع نیز در مجوزهای مشروطی که بانک مرکزی تاکنون برای برگزاری مجامع عمومی سالانه بانکها صادر کرده نمود داشته است، ولی داراییها و بهویژه مطالبات و تسهیلات که اصلیترین و مهمترین بخش از داراییهای بانکها را تشکیل میدهند، بهدرستی طبقهبندی نشده و در قفسههای مرتبط با وضعیت واقعی خود در تالار مطالبات و تسهیلات، چیده نشدهاند.

این موضوع از آن جهت اهمیت دارد که مطالبات و تسهیلاتی که به قفسه «مشکوکالوصول» منتقل و در آنجا طبقهبندی و چیده میشوند، احتمال بازیافت و وصول خیلی کمتری دارند و برای آنها مطابق ضوابط نباید درآمد شناسایی شود. از اینرو دارایی راکد و یخزده محسوب میشوند. هر چند میزان عدمرعایت ضوابط موصوف نیز در همه بانکها به یک اندازه نیست و معمولا در همه گزارشهای حسابرسان نیز مبالغی به طور صریح ذکر نشده است، در این بررسی از این موضوع صرفنظر شده و فقط مبالغی که تحت عنوان «مشکوکالوصول» در بخش مطالبات و تسهیلات اعطایی در صورتهای مالی درج شده، در داراییهای یخزده و راکد هر بانک لحاظ شده است.

• اگرچه مطالبات از شرکتهای فرعی و وابسته هر بانک در یادداشتهای صورتهای مالی آن عموما در طبقه جاری طبقهبندی میشود، ولی این بخش از داراییها که عمدتا به «علیالحسابهای پرداختی» به شرکتهای مزبور و «سود سهام دریافتنی» از اینگونه شرکتها مربوط میشود و در داراییهای هر بانک، همیشه پایدار است، عموما تسویه نمیشود یا با تاخیر زیاد وصول میشود و موجد درآمد نیز نیست. به همین دلیل در این بررسی، کل اینگونه داراییها به عنوان دارایی راکد و یخزده تلقی شدهاند.

• در ضوابط ابلاغی بانکمرکزی در خصوص «سرمایهگذاری موسسات اعتباری در سهام و سایر اوراق بهادار»، حد و حدود مربوط به سرمایهگذاری در اوراق بهادار غیرسهام و همچنین در سهام شرکتهای دارای فعالیتهای بانکی متناسب با سرمایه نظارتی، مشخص شده و سرمایهگذاری در سهام شرکتهای با فعالیت غیربانکی ممنوع شده است. بر این اساس نگهداری سهام اخیرالذکر و همچنین نگهداری بیش از حد مجاز سهام شرکتهای با فعالیت بانکی مشمول قواعد نگهداری اموال مازاد هستند. با وجود این در بررسیهای این یادداشت، کل سرمایهگذاریهای بانکها در سهام بانکی و اوراق بهادار مجاز حتی در صورت نقض حدود مقرر، در زمره داراییهای راکد و یخزده قرار نگرفتهاند و کوشش شده است که حتی برخی سهمهای غیربانکی بعضی بانکها نیز که بازدهی زیادی داشته و بخش عمدهای از درآمدهای بانک را برای پوشش هزینهها بهویژه هزینه سود سپردهها تامین کردهاند، در جمع داراییهای راکد و یخزده قرار نگیرند.

در مجموع نتایج بررسیها در 18بانک و موسسه اعتباری غیربانکی غیردولتی نشان میدهد:

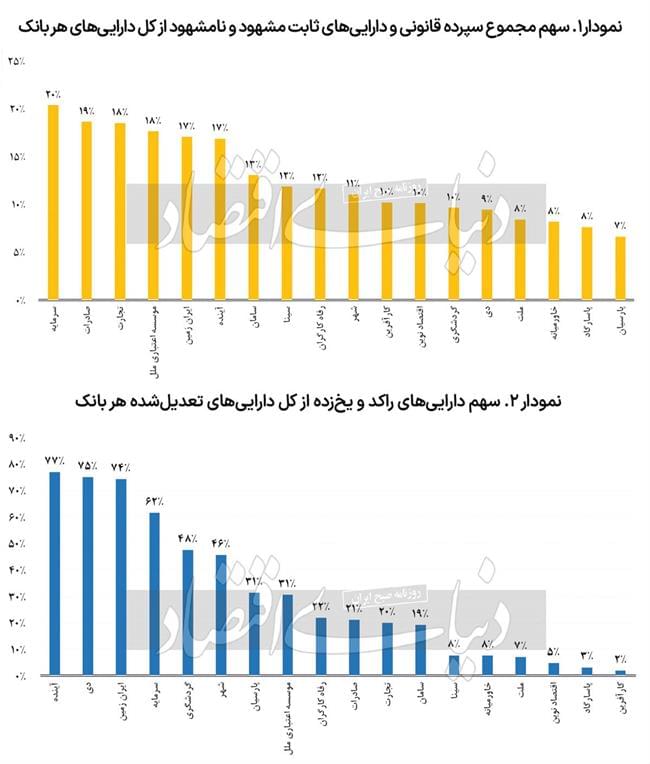

1. بهطور متوسط قریب به 12درصد مجموع داراییهای بانکهای مذکور (حداقل 7درصد و حداکثر 20درصد) به دلیل خصوصیات ویژه فعالیت بانکداری، صرف نگهداری سپرده قانونی و همچنین داراییهای ثابت مشهود و نامشهود شده است. براساس نمودار «1»، اینگونه از داراییها به ترتیب در بانکهای سرمایه 20درصد، صادرات 19درصد، تجارت 18درصد، موسسه اعتباری ملل 18درصد، ایرانزمین 17درصد و آینده 17درصد از کل داراییهای بانکهای مزبور را تشکیل داده است.

2.همانگونه که نمودار «2» نشان میدهد، در تالارهای اصلی نگهداری داراییها در بانکهای آینده، دی، ایرانزمین و سرمایه یخبندان است و به ترتیب در بانکهای مزبور حداقل 77درصد، 75درصد، 74درصد و 64درصد از داراییهای تعدیلشده (کل داراییها بهجز سپرده قانونی و داراییهای ثابت مشهود و نامشهود) یخزده و راکد هستند. علاوه برآن، بخش عمده داراییهای تعدیلشده در بانکهای گردشگری، شهر، پارسیان و موسسه اعتباری ملل دچار سرمازدگی شدیدی شدهاند و به ترتیب در بانکها و موسسه اعتباری غیربانکی مذکور، حداقل 48درصد، 46درصد، 34درصد و 31درصد داراییهای مزبور، منجمد و راکد هستند.

3.نتایج بررسیها در خصوص ترکیب ارزش دفتری داراییهای یخزده به تفکیک انواع داراییها در هشتبانک و موسسه اعتباری که یخزدگی یا سرمازدگی در کل داراییهای آنها بیشتر و شدیدتر بوده و در حدودی اطلاعاتی که تاکنون منتشر شدهاند، در جدول «1» نمایش داده شده است. براساس اطلاعات مذکور، مجموع داراییهای یخزدهای از نوع سهام شرکتهای غیربانکی و املاک و ساختمان در بانکها و موسسه اعتباری ایرانزمین 87درصد، دی74درصد، ملل 74درصد، سرمایه 57درصد، آینده 54درصد، گردشگری 48درصد، شهر 32درصد و پارسیان 16درصد از کل داراییهای منجمد هر بانک یا موسسه اعتباری را تشکیل میدهد. علاوه بر آن در بانکهای آینده، سرمایه و پارسیان، تسهیلات اعطایی و مطالبات از اشخاص غیردولتی به ترتیب 44درصد، 26درصد و 15درصد از کل داراییهای راکد را به خود اختصاص داده است.

سهم مطالبات از بانکها و سایر موسسات اعتباری نیز در بانکهای پارسیان، گردشگری و شهر به ترتیب 42درصد، 36درصد و 24درصد از کل داراییهای یخزده هر یک از بانکهای مذکور بوده است. سهم زیاد مطالبات از بانکها در داراییهای راکد بانکهای یادشده، عموما مربوط به سپردههای ارزی یا مدتدار نزد بانکهای خارجی است که محدود شده هستند.

4. هشتبانک و موسسه اعتباری غیربانکی مذکور که دچار یخزدگی یا سرمازدگی شدید در داراییها هستند، قبلا نیز در یادداشتی که با عنوان «گزیر ناگزیر بانکها» در تاریخ 1403.5.15 به قلم نگارنده این یادداشت در شماره 6071 روزنامه «دنیایاقتصاد» چاپ و منتشر شد، براساس بررسی شاخصهای دیگری، به تفکیک به مراحل «گزیر»، «تعیین هیات سرپرستی موقت» یا «انجام اقدامات اصلاحی» نزدیکتر تشخیص داده شدند.

همانگونه که بررسیها نشان میدهد، بخش عمده داراییهای راکد بانکها و موسسه اعتباری مزبور مربوط به سهام شرکتهای غیربانکی و املاک و ساختمانهایی است که از روشهای مختلف از جمله ایجاد یا تسویه مطالبات، توسط بانکها و موسسه اعتباری مزبور تحصیل شده و سالهاست که بخشهای وسیعی از تالارهای نگهداری داراییهای بانکهای یادشده را تصرف کردهاند. عموما اینگونه داراییها علاوه بر آنکه در تالارهای مربوط به خود در هربانک ریشه دواندهاند، در تالارهای دیگری مثل تالار تسهیلات اعطایی و مطالبات از اشخاص غیردولتی، تالار مطالبات از شرکتهای فرعی و وابسته یا تالار سایر دریافتنیها در آن بانک نیز شاخ و برگهایی پراکندهاند.

به عبارت دیگر، علاوه بر آنکه ارزش دفتری سهام یک شرکت غیربانکی در گروه سهام و سایر اوراق بهادار بانک در داراییهای آن بانک جایگاه و سهم عمدهای را به خود اختصاص داده، بخش قابلتوجهی از تسهیلات اعطایی بانک نیز مربوط به شرکت یادشده است. بخشی از مطالبات بانک از شرکتهای فرعی یا وابسته بابت سودسهام دریافتنی یا علیالحسابهای پرداختی نیز ممکن است به آن شرکت مربوط باشد یا حتی ممکن است سرنخ بخشی از حسابهای دریافتنی نیز به آن نوع دارایی راکد برسد.

بیش از یکدهه پیش، وقتی که نفسهای برخی بانکها و موسسات اعتباری غیربانکی در اعطای تسهیلات بانکی به شماره افتاده بود و تابوی اضافهبرداشت از منابع بانک مرکزی در حال ترک برداشتن و شکستن بود، موضوع بنگاهداری و نگهداری اموال غیرمنقول مازاد توسط بانکها فضای فکری جامعه را درنوردید و غوغای آن در مواد 16 و 17 «قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور» که در اردیبهشت سال 1394 ابلاغ شد، تبلور یافت. براساس ماده 16 قانون موصوف، کلیه بانکها و موسسات اعتباری موظف شدند که از تاریخ لازمالاجرا شدن قانون یادشده تا مدت سهسال:

الف- سالانه حداقل 33درصد اموال خود اعم از منقول، غیرمنقول و سرقفلی را که به تملک آنها و شرکتهای تابعه آنها درآمده است و بهتشخیص شورای پول و اعتبار و بانک مرکزی جمهوری اسلامی ایران مازاد است، واگذار کنند.

ب- سهام تحت تملک خود و شرکتهای تابعه خود را در بنگاههایی که فعالیتهای غیربانکی انجام میدهند، بهاستثنای طرحهای نیمهتمام شرکتهای تابعه واگذار کنند.

براساس ماده 17 قانون یادشده مقرر شد که درصورت عدمانجام تکالیف موضوع ماده 16 قانون مذکور، مجازاتهای زیر نسبت به بانک یا موسسه اعتباری متخلف اعمال شود:

الف- بانک مرکزی جمهوری اسلامی ایران با اخطار قبلی، نسبت به اعمال مجازاتهای قانونی از جمله ماده 44 قانون پولی و بانکی کشور اقدام کند.

ب- سود بانکها و موسسات اعتباری که منشأ آن فعالیتهای غیربانکی شامل بنگاهداری و نگهداری سهام باشد در سال 1395 با نرخ 28درصد مشمول مالیات میشود. پس از آن، هرسال سه واحد به درصد نرخ مذکور افزوده میشود تا به 55درصد برسد.

پ- عایدی املاک غیرمنقول مازاد بانکها و موسسات اعتباری شامل زمین، مستغلات، سرقفلی و اموال مشابه آن در سال 1395 با نرخ 28درصد مشمول مالیات میشود. پس از آن، هرسال سه واحد درصد به نرخ مذکور اضافه میشود تا به 55درصد برسد.

ت- مدیرعامل و اعضای هیاتمدیره بانکها و موسسات اعتباری که به دلایلی جز موارد تبصره «یک» این ماده یا حکم قضایی مبنیبر عدمواگذاری اموال و سهام موضوع ماده 16 این قانون، اقدام به اجرای این حکم نکنند، به مدت پنجسال از عضویت در هیاتمدیره و نیز تصدی سمت مدیرعاملی بانکها و موسسات مالی یا اعتباری محروم میشوند.

در تبصره «یک» ماده اخیرالذکر نیز برخی موارد استثنا از مجازاتهای فوقالذکر بیان شدهاند که عموما شامل مواردی است که بانک یا موسسه اعتباری اقدامات لازم را برای واگذاری انجام داده باشد، ولی به دلایل خارج از اراده، واگذاری صورت نگرفته باشد یا مواردی که به صورت قهری و برای مدت زمان مشخصشده در قانون، توسط بانک یا موسسه اعتباری تملک شده باشند. اما با گذشت قریب به 10سال از ابلاغ قانون یادشده، وضعیت انجماد داراییها بهویژه در گروه داراییهایی مانند سهام شرکتها و املاک و ساختمانها غیربانکی در پایان سال 1402 در بانکهای غیردولتی که پیشتر به آن اشاره شد، بیانگر آن است که بهرغم آمار و اطلاعاتی که به صورت دورهای توسط مسوولان مربوط پیرامون فروش و واگذاری اموال مازاد بانکها به جامعه ارائه میشد، اهداف قانونگذاران در وضع قانون یادشده محقق نشده است.

شاید از همینرو باشد که مجددا دولتمردان و قانونگذاران برای یخزدایی از فریزرهای بانکها، بیرون راندن داراییهای منجمد و راکد از تالارهای نگهداری داراییها در اندرونی بانکها و تبدیل این قبیل داراییها به داراییهای جایگزین که بتوانند جریانهای نقدی به درون بانکها ایجاد کنند و هوای تازهای در اندرونی آنها به گردش درآورند، دست به دامن قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران (1407-1403) شدند که پس از فراز و فرودهای فراوان، سرانجام در تیرماه سالجاری ابلاغ شد. فصل سوم قانون برنامه مذکور به اصلاح نظام بانکی و مهار تورم اختصاص داده شده است. در بند «ب» ماده 8 فصل مذکور، بهمنظور شفافیت فعالیت موسسات اعتباری، اصلاح ترازنامه آنها و گسترش اشراف اطلاعاتی بانک مرکزی بر شبکه بانکی کشور، مقرر شده است بانکمرکزی «سامانه املاک و مستغلات شبکه بانکی» و «سامانه سهامداری شبکه بانکی» را راهاندازی و برای موسسات اعتباری دسترسیهای لازم به آن را فراهم کند.

بانکها و موسسات اعتباری هم مکلف شدهاند اطلاعات مرتبط با املاک و مستغلات تحت تملک خود یا املاک و مستغلاتی را که مدعی مالکیت بر آنها هستند و همچنین اطلاعات مرتبط با سهام یا سهم الشرکه خود در شرکتها و حتی اطلاعات مرتبط با سایر سهامداران شرکتهای یادشده و املاک و مستغلات، سهام یا سایر داراییهای متعلق به شرکتهای یادشده را نیز در سامانههای موصوف درج کنند. در قانون مزبور کتمان عامدانه داراییهای مزبور یا ثبت غلط به قصد پنهان کردن ویژگیهای داراییهای مزبور، جرمانگاری هم شده است. از این نیز فراتر، بانکها و موسسات اعتباری مکلف شدهاند در سامانههای مزبور، آن بخش از املاک، مستغلات و سهام در اختیار خود را که نگهداری آنها با تشخیص هیات عالی بانکمرکزی، لازمه انجام حرفه بانکداری بوده و منع قانونی ندارد با ذکر دلیل، مشخص کنند. مطابق قانون یادشده، سایر داراییهای ثبتشده در سامانههای مذکور غیر از داراییهایی که به آنها اشاره شد، مازاد محسوب میشوند و موسسات اعتباری مکلف شدهاند حداکثر تا پایان سال دوم برنامه آنها را واگذار کنند. این مهلت برای بانکهایی که نسبت کفایت سرمایه آنها مساوی یا بیش از 8درصد باشد تا سال سوم برنامه افزایش یافته است.

علاوه بر موارد فوقالذکر در بند «پ» ماده 8 قانون برنامه هفتم پیشرفت مقرر شده است که «شرکت مدیریت داراییهای شبکه بانکی» ذیل صندوق ضمانت سپردهها و با سرمایه آن صندوق با هدف مولدسازی، بازاریابی و فروش داراییهای مازاد بانکهای ناتراز ناسالم (غیرقابل احیا) به تشخیص بانک مرکزی حداکثر ظرف ششماه از لازمالاجرا شدن این قانون، تاسیس شود و اساسنامه و ضوابط ناظر بر تاسیس، فعالیت و انحلال شرکت مذکور، نحوه قیمتگذاری و واگذاری داراییها و چگونگی تسویه حساب شرکت مزبور با موسسات اعتباری، توسط بانکمرکزی با همکاری وزارت امور اقتصادی و دارایی تهیه شده و پس از تایید هیات عالی بانک مرکزی به تصویب هیات وزیران برسد. تاسیس و ایجاد «شرکت مدیریت داراییهای شبکه بانکی»، نهادسازی جدیدی است که قانونگذار برای خلاصی شبکه بانکی از داراییهای مازاد و رفع انسداد از مجاری تنفسی بانکهای ناتراز ناسالم، به آن متوسل شده است.

قانونگذار در برنامه یادشده، علاوه بر ماموریتی که به شرکت مذکور در خصوص بانکهای غیرقابل احیا محول کرده است، تکلیف دیگری نیز برای این شرکت که هنوز دیده به دنیای بانکداری ایران نگشوده، پیشبینی کرده است. مطابق قانون موصوف، در صورتی که موسسه اعتباری به هر دلیل ازجمله نبود خریدار، امکان واگذاری املاک، مستغلات و سهام مازاد را نداشته باشد، میتواند داراییهای مزبور را به شرکت مدیریت داراییهای شبکه بانکی واگذار کند. شرکت یادشده مکلف است در صورت درخواست موسسات اعتباری، املاک، مستغلات و سهام متعلق به آنها را با قیمتهای زیر خریداری کند:

• سهام بورسی که قیمت تابلو فعال دارند، حداکثر به قیمت تابلو؛

• سهام غیربورسی حداکثر به قیمت دفتری منهای 15درصد؛

• املاک و مستغلات، حداکثر به قیمت دفتری منهای 15درصد.

در قانون یادشده، برای تامین مالی شرکت مدیریت داراییهای شبکه بانکی به منظور انجام ماموریتهای محولشده، به شرکت مزبور اجازه داده شده که اوراق مالی اسلامی منتشر کند و اوراق یادشده را در اختیار موسسات اعتباری که داراییهای آنها به شرکت مذکور منتقل شده، قرار دهد. اوراق مذکور قابل توثیق نزد بانک مرکزی است؛ اما بدون تایید هیات عالی بانک مرکزی قابل معامله در بازار و انتقال به غیر نیست. تعیین سایر ویژگیهای اوراق مذکور نیز در چارچوب قوانین به هیات عالی بانکمرکزی سپرده شده است.

هرچند هنوز در فرصت قانونی برای تهیه و تصویب ضوابط مندرج در بند «پ» ماده 8 قانون برنامه هفتم برای نحوه قیمتگذاری و واگذاری داراییها و چگونگی تسویه حساب شرکت مدیریت داراییها به سر میبریم، ولی چنانچه براساس قانون مزبور بانکها به دلیل عدمامکان واگذاری داراییهای مازاد، بخواهند اینگونه داراییها را بهفرض به ارزشهای دفتری به شرکت مذکور واگذار کنند چه میزان منابع لازم است و شرکت مزبور حداقل باید چه میزان اوراق منتشر کند؟

در جدول «2»، در حدود اطلاعاتی که در صورتهای مالی بانکها مربوط به سال 1402 انتشار یافته است، برآوردی از ارزش دفتری سهام غیربانکی و املاک، مستغلات و ساختمانهای غیربانکی برای هشتبانک و موسسه اعتباری که دچار یخزدگی یا سرمازدگی شدید در داراییها هستند، ارائه شده است.

براساس اطلاعات جدول فوق، مجموع ارزش دفتری سهام و املاک غیربانکی هشتبانک و موسسه اعتباری مذکور، حدود 280هزار میلیارد تومان شامل 190هزار میلیارد تومان سهام غیربانکی و 91هزار میلیارد تومان املاک غیربانکی است و در صورت واگذاری به ارزشهای دفتری، به منابعی در حدود مبالغ فوق نیاز است که باید از طریق انتشار اوراق تامین شود. لازم به ذکر است که برای چهار بانک اول جدول فوق (بانکهای آینده، دی، ایرانزمین و سرمایه) مجموع منابع موردنیاز از طریق انتشار اوراق حداقل 150هزار میلیارد تومان برآورد میشود.

در یک جمعبندی کلی براساس نتایج بررسیها در این یادداشت، میتوان به موارد زیر اشاره کرد:

• انجماد داراییها در بانکهای آینده، دی، ایرانزمین و سرمایه بسیار شدید است و به ترتیب در بانکهای مزبور 77درصد، 75درصد، 74درصد و 64درصد از داراییهای تعدیلشده (کل داراییها بهجز سپرده قانونی و داراییهای ثابت مشهود و نامشهود) یخزده و راکد هستند.

• بخش عمده داراییهای تعدیلشده در بانکهای گردشگری، شهر، پارسیان و موسسه اعتباری ملل دچار سرمازدگی شدیدی شدهاند و به ترتیب در بانکها و موسسه اعتباری غیربانکی مذکور، 48درصد، 46 درصد، 34درصد و 31درصد داراییهای مزبور، منجمد شده و راکد هستند.

• مجموع داراییهای یخزده از نوع سهام شرکتهای غیربانکی و املاک و ساختمان در بانکها و موسسه اعتباری ایرانزمین 87درصد، دی74درصد، ملل 74درصد، سرمایه 57درصد، آینده 54درصد، گردشگری 48درصد، شهر 32درصد و پارسیان 16درصد از کل داراییهای منجمد هر یک از بانک یا موسسه اعتباری مزبور را تشکیل میدهد.

• در بانکهای آینده، سرمایه و پارسیان، تسهیلات اعطایی و مطالبات از اشخاص غیردولتی به ترتیب 44درصد، 26درصد و 15درصد از کل داراییهای راکد هر بانک را به خود اختصاص داده است.

• تعیین مهلت دوساله برای بانکها به منظور واگذاری داراییهای مازاد در قانون برنامه هفتم پیشرفت از یکسو میتواند بیانگر درس نیاموختنهای ما از تجربیات پیشین در این خصوص در فرآیندهای قانوننویسی و قانونگذاری باشد. اگر تعیین مهلت در این زمینه کارساز بود، مهلت سهساله مندرج در ماده 16 قانون رفع موانع تولید رقابتپذیر مصوب سال 1394 کار واگذاری اموال و داراییهای مذکور را یکسره کرده بود و از سوی دیگر میتواند به دلیل عدمتوجه کافی قانوننویسان و قانونگذاران به ریشههای تحصیل و انباشت این نوع داراییها، ویژگیهای خاص بسیاری از آنها و مشکلات و موانعی که فراروی واگذاری اموال مذکور وجود دارد، باشد.

•مشکلاتی که بهرغم وجود الزامات قانونی در دهه گذشته، مانع از فروش داراییهای مازاد بانکها شده است میتواند حرکت شرکت نورسیده مدیریت داراییهای شبکه بانکی را هم با اشکال و کندی همراه کند. شرکتی که در فضای بانکداری ایرانی، ماموریتی بسیار متفاوت از همنامان خود در کشورهای دیگر یافته است. شرکتهای مدیریت دارایی عمومی (PAMC) در دیگر کشورها از جمله مالزی یا کرهجنوبی در کار حل و فصل و وصول مطالبات غیرجاری بودهاند، ولی طبق قانون برنامه هفتم، قرار است تمرکز این شرکت ایرانی بیشتر بر امور املاک، مستغلات و سهام غیربانکی قرار گیرد.

به هر حال اکنون که اراده قانونگذار شکل گرفته و ظاهر شده است، شاید لازم باشد که از هماکنون و ماههای آغازین اجرای برنامه یادشده، چالشهای فراروی شرکت مدیریت داراییهای شبکه بانکی شناسایی شوند و اجازههایی که میتواند چالشهای مزبور را رفع و کارکرد این شرکت را تسهیل کند، در قوانین دیگری از جمله «لایحه یا طرح بانکداری» و در بخش نهادهای مکمل صنعت بانکداری، گنجانده شده و مصوبات لازم اخذ شود. همانگونه که لازم است راهکارهایی برای رفع انجماد از داراییهای بانکها و ورود جریانهای نقدی به آنها اتخاذ شود، همزمان جهتگیریهای سیاستهای کلان اقتصادی نیز بهگونهای تنظیم شود که سیاستهای مزبور علاوه بر کاهش عطش اعتبارخواهی، مدیران بانکها را نیز به سمت و سویی سوق دهد که آنها خلق ارزش برای ذینفعان بانک را در فعالیتهایی غیر از بنگاهداری، نگهداری سهام غیربانکی یا اموال غیرمنقول، جستوجو کنند.

• همانگونه که چشمهای نگران مدیران کلان کشور در تنگناهای اقتصادی و ریزشهای بازار سرمایه به سوی برخی بانکها و منابع بانکی آنها دوخته میشود، انتظار میرود پس از همیاری بانکها و به وقت گشایشهای بازار، انگشت ملامت مدیران مذکور به سمت همان بانکها نشانه نرود.

• صدالبته لازم است که اراده قوی دیگری نیز در مجموعه حاکمیت شکل گیرد که مانع تحمیل داراییهای کوچک و بزرگ و مشکلدار در قالب سهام غیربانکی یا املاک و ساختمانها به برخی بانکها در قبال رد دیون یا تسویه بدهیهای دولت یا سایر نهادها شود تا سرسراهای بانکها دیگر به گل بنگاهداری و سبزه باشگاهداری آراسته نشود. چون این مهمانان ناخوانده بانکها، اگرچه عزیزند ولی همچو نفس، خفقان میآورند اگر بیایند و بیرون نروند.

* کارشناس اقتصادی و بانکی