با ارتقای سریع صنعتی در امتداد زنجیره ارزش جهانی کالاهای تولیدی، چین در یک نسل از یک جامعه کشاورزی فقیر به کشوری با درآمد متوسط و بزرگترین کارخانه تولیدی در جهان تبدیل شد. چین از سال1978 اساسا همان مسیر ارتقای صنعتی را دنبال کرد که ژاپن و «ببرهای آسیایی» در پی آن بودند. این اقتصادها با پشتسر گذاشتن سه مرحله توسعه متوالی، موفق شدند به جهان توسعهیافته غرب برسند، یعنی یک مرحله پیشاصنعتی در مناطق روستایی، انقلاب صنعتی با تولید انبوه کالاهای مصرفی سبک و کاربر و در نهایت انقلاب صنعتی دوم با تولید انبوه ابزارهای تولید. در مقابل، اقتصادهایی که در دام درآمد کم یا تله درآمد متوسط گیر کردهبودند، مراحل متوالی بالا را دنبال نکردند. بهعنوان مثال، بسیاری از کشورهای اروپایشرقی و آمریکایلاتین پس از جنگجهانی دوم، بدون توسعه کامل صنایع سبک خود که نیروی کار را درگیر کند، به مرحله صنعتیشدن سنگین جهش کردند و بنابراین در دام درآمد متوسط ماندند، همچنین برای بسیاری از اقتصادهای آفریقایی که در دام درآمد کم باقیماندهاند، فقدان آشکار صنعتیسازی اولیه در مناطق روستایی وجود دارد. اعتقاد بر این است که آزادسازی و «بازار آزاد» به تنهایی قادر به ایجاد ارتقای صنعتی نیست، در عوض سیاستهای صنعتی از پایین به بالا توسط دولت، کلید فرار از تله درآمد کم و متوسط است.

تله درآمد متوسط

در کمتر از 40سال، چین از یک کشور کشاورزی فقیر به بزرگترین کارخانه تولیدی جهان تبدیل شدهاست. طبق استاندارد بانک جهانی، چین با موفقیت به جمع کشورهای با درآمد متوسط پیوست، اما از سال2011 (چند سالپس از بحران مالی جهانی)، نرخ رشد درآمد چین بهطور قابلتوجهی کاهشیافته و از نرخ رشد دو رقمی به تکرقمی رسیدهاست. سوال این است: آیا چین میتواند بر «تله درآمد متوسط» غلبه کند؟ مفهوم «تله درآمد متوسط» اولینبار در گزارش تحقیقاتی بانک جهانی ظاهر شد و به پدیدهای اشاره دارد که برخی از کشورهای درحالتوسعه شتاب رشد خود را پس از رسیدن به سطح درآمد متوسط از دست میدهند.

تله درآمد متوسط بهعنوان پدیدهای شناخته میشود که طبق آن، درآمد کل یک اقتصاد به ازای هر واحد سرمایه سریعتر از ایالاتمتحده (نماینده جهان توسعهیافته) رشد نمیکند، در نتیجه رشد درآمد سرانه این اقتصاد نسبت به ایالاتمتحده بهطور مداوم زیر 50درصد یا حتی بهطور قابلتوجهی زیر 10درصد باقیمیماند. وضعیت اول تله درآمد متوسط و دومی تله درآمد کم (یا تله فقر) نامیده میشود. کشورهای آمریکایلاتین مانند برزیل، کلمبیا و پرو و کشورهای اروپایشرقی مانند رومانی و ترکیه، اساسا رشد صفردرصدی نسبت به اقتصاد ایالاتمتحده را تجربه کردهاند، بنابراین با تولید ناخالص داخلی سرانه در حدود 10 تا 40درصد از سطح ایالاتمتحده در 60سالگذشته در دام درآمد متوسط گیر کردهاند. در مقابل، «ببرهای آسیا» مانند هنگکنگ، کرهجنوبی و تایوان، از دهه1960 سریعتر از ایالاتمتحده به رشد پایدار دستیافتند و بهطور متوالی در دامهای درآمد کم و متوسط گام برداشتند و به صفوف پردرآمدها پیوستند. همچنین اتیوپی، نیجر، مالاوی و سایر کشورهای آفریقایی جنوب صحرا برای مدتی طولانی در دام درآمد کم افتادهاند و تولید ناخالص داخلی سرانه زیر 5درصد از سطح ایالاتمتحده باقیماندهاست. در مقابل، چین از اواخر دهه1970 با رشد قابلتوجهی سریعتر از ایالاتمتحده شروع به فرار از دام درآمد کم کرد و اکنون یک کشور با درآمد متوسط است.

اما چه عواملی رشد اقتصادی بلندمدت یک کشور را تعیین میکنند؟ این سوال از زمان آدام اسمیت، اقتصاددانان را به چالش کشیده است. در حالحاضر، یک نظریه رایج وجود دارد که نهادها و حاکمیت قانون پیشنیاز رشد اقتصادی هستند. بر اساس این دیدگاه، دلیل رکود اقتصادی در بسیاری از کشورها این است که از حقوق مالکیت خصوصی به دلیل نهادهای سیاسی «غارتی» بهخوبی حمایت نمیشوند، بنابراین مردم انگیزهای برای مشارکت در انباشت ثروت و نوآوری ندارند (نورث، 1991) و برای تضمین نهادهای سیاسی فراگیر که میتوانند از حقوق مالکیت خصوصی محافظت کنند و حاکمیت قانون را اجرا کنند، به دموکراسی یا حقرای همگانی نیاز است.

با اینحال، تطبیق چنین «نظریههای نهادی جدید» با واقعیتها دشوار است. اول اینکه دموکراسیهای فراوانی با رکود اقتصادی فراگیر و آشفتگی سیاسی مستمر وجود دارند: افغانستان، مصر، عراق، لیبی، پاکستان، تایلند، تونس و اوکراین و دوم اینکه، کشورهای زیادی با نهادهای «چپاولگر» وجود دارند که از نظر اقتصادی قوی بودهاند، مانند آلمان و اتحاد جماهیر شوروی سابق. نظریه نهادی جدید نمیتواند شکست تاسفبار روسیه امروز در اصلاحات اقتصادی تحتدموکراسی و شوک درمانی، صنعتیشدن سریع ژاپن در احیای میجی، جهش اقتصادی کرهجنوبی در دهههای 1980-1960 تحتدیکتاتوری یا معجزه اقتصادی سنگاپور پس از استقلال را توضیح دهد.

تئوری نهادی جدید نیز نمیتواند رشد معجزه آسای چین را توضیح دهد، زیرا این رشد تحت سیطره یک دولت استبدادی با مداخلات عظیم دولت بهدست آمدهاست. در مقابل، کشورهای آفریقایی، آمریکایلاتین و اروپایشرقی بسیار دموکراتیزهتر و مقرراتزداییشدهتر از چین هستند، اما نمیتوانند مانند چین رشد کنند و گرفتار تله درآمد کم یا متوسط هستند، با این حال این تضاد به هیچوجه به این معنا نیست که نیروهای بازار برای دستاورد چین مهم نیستند، بلکه صرفا به این معنی است که نیروهای بازار به تنهایی قادر به انجام اصلاحات نیستند، بههمیندلیل است که جاستین لین، اقتصاددان ارشد سابق بانک جهانی با دستورالعملهای نظریههای نهادی جدید و اجماع واشنگتن مخالف است. او در عوض استدلال میکند که در اقتصاد بازار، سیاستهای صنعتی صحیحی که توسط دولت اعمال میشود کلید توسعه اقتصادی است. همه اقتصادها برای موفقیت به سیاستهای صنعتی نیاز دارند، اما سیاستهای صنعتی صحیح باید با ساختار اقتصادی یک اقتصاد مطابقت داشتهباشد تا شرکتهای داخلی بتوانند در بازارهای بینالمللی رقابت کنند.

در تکمیل دیدگاه لین، ون(2016) استدلال میکند که هدف قراردادن صنایع با مزیتهای نسبی کافی نیست. دولت همچنین باید به ایجاد بازارهایی برای شرکتها با توجه به مزیتهای نسبی کمک کند. دلیل اساسی این است که بازار خود یک کالای عمومی است که افراد انگیزه و منابع کمی برای ایجاد آن دارند. ون اشاره میکند که «بازار آزاد» دارای 3 ستون است: ثبات سیاسی، اعتماد اجتماعی و زیرساخت که همگی شکل و وسعت بازار را تعیین میکنند، اما ارائه آنها بسیار پرهزینه است، بنابراین بازار، بهویژه بازار انبوه یکپارچه، تنها میتواند توسط یک دولت قدرتمند مرکانتیلیستی ایجاد شود. چنین دولتی مایل به ترویج تولید از طریق تجارت است و قادر به ایجاد بازار است. به گفته ون، این دستورالعمل انقلاب صنعتی بریتانیا و ظهور اروپا از زمان کشف آمریکا است، بنابراین میتوان صنعتیشدن سریع چین از سال1978 را دقیقا به کشف مجدد این دستورالعمل مخفی نسبت داد. برخلاف نظریه نهادی جدید و اجماع واشنگتن، این دستور بر اساس تغییرات نهادی نیست، بلکه بر اساس ایجاد بازار برای حمایت از تولید انبوه است. بهعبارت دیگر، با اتخاذ اصلاحات بازارمحور، آنچه برای رشد حیاتی است این است که دولت باید ترتیب درستی را برای ایجاد بازار برای شرکتهای داخلی شناسایی کند. سیاستهای نادرست اصلاح بازار میتواند به فاجعههایی مانند آنچه که روسیه و سایر کشورهای اروپایشرقی تحتعنوان شوک درمانی تجربه کردند، منجر شود. دقیقا به همیندلیل است که اجماع واشنگتن شکست خورد. دلیل اساسی این است که بازار، خود یک کالای عمومی است و دارای ویژگیها و ساختارهای داخلی است.

شکست در عصر برنامهریزی

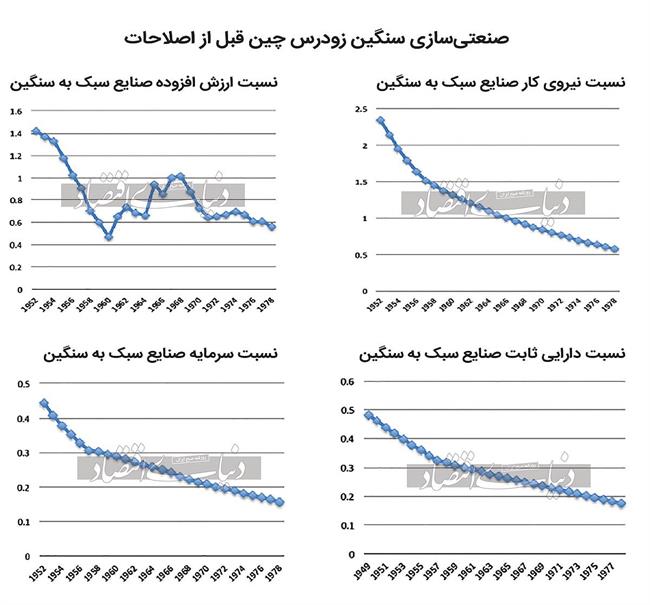

پس از تاسیس جمهوری خلق چین، این کشور صنعتیشدن خود را با دنبالکردن استراتژی توسعه صنایع سنگین اتحاد جماهیر شوروی آغاز کرد. از زمان برنامه پنجساله اول، چین با کمک اتحاد جماهیر شوروی، مراکز صنعتی بسیاری را در شهرهای بزرگ برای تولید کالاهای صنعتی سنگین مانند اتومبیل، فولاد و ماشینآلات ایجاد کرد. در طول جهش بزرگ، اکثر مردم به تولید آهن و فولاد مشغول بودند. تولید فولاد در سال1958 به 11.08میلیون تن رسیدکه بیش از دوبرابر میزان تولید در سال1957 بود، با این حال بیش از 3میلیونتن فولاد و 4.2میلیونتن آهن به دلیل کیفیت پایین بیفایده بودند که باعث زیان تخمینی نزدیک به 20میلیارد یوآن شد. ادامه سیاست توسعهای مبتنی بر صنایع سنگین در طول انقلاب فرهنگی منجر به افزایش مداوم نسبت صنایع سنگین در کل تولیدات صنعتی شد. در طول دوره برنامهریزی، نسبت صنایع سبک به صنایع سنگین بهطور مداوم و سریع کاهشیافت. بهعنوان مثال، از سال1952 تا 1978، نسبت ارزشافزوده بین صنایع سبک و سنگین از 1.4 به 0.6، نسبت اشتغال بین صنایع سبک و سنگین از 2.5 به 0.5 و نسبت موجودی سرمایه از 0.45 به 0.15 کاهش یافتهاست.

آیا شروع یک فرآیند صنعتیسازی در کشورهایی مانند چین (با بیش از 90درصد جمعیت در مناطق روستایی) با اولویتدادن به صنایع سنگین سرمایهبر منطقی است؟ خیر. صنعتیشدن چین از ابتدا در دهه1950 شروع شد. تقاضای داخلی و بینالمللی این کشور برای کالاهای صنعتی سنگین، مانند آهن و فولاد، ماشینآلات و خودرو، با توجه به جمعیت بومی بیپول (90درصد آنها کشاورز بودند) و محیط متخاصم بینالمللی کاملا محدود بود، در نتیجه نهتنها کالاهای واسطهای و قطعات در داخل تولید انبوه نشدند، بلکه سطح تولید کارخانهها اغلب کمتر از 30 تا 50درصد ظرفیت تولید بالقوه آنها بود. درنظرگرفتن این نکته مهم است که اندازه بازار باید حداقل 70 تا 80درصد از ظرفیت بالقوه تولید انبوه باشد تا بتواند چنین صنایع سنگینی را سودآور کند.

صنعتیسازی سنگین زودرس چین قبل از اصلاحات

اولویتدادن به آهن و فولاد، ماشینآلات، خودرو و سایر صنایع سرمایهبر، ساختار و مزیت نسبی چین را به چالش کشید. وقتی 90درصد جمعیت در مناطق روستایی فقیر زندگی میکردند، ارزانترین عامل تولید باید بهجای سرمایه، نیرویکار باشد. خروجی تولیدشده با استفاده از فناوریهای سرمایهبر در آن زمان برای رقابت در بازار بینالمللی گرانتر از آن بود که چنین صنایعی را سودآور و قابل دوام کند، در نتیجه برای حمایت از صنایع سنگین، دولت چین باید از طریق دستکاری شدید قیمتها به آنها یارانه پرداخت میکرد و مقدار زیادی از منابع کمیاب را به شرکتهای صنعتی سنگین که تابآوری نداشتند تخصیص میداد که باعث ایجاد مشکل در بخشهای کشاورزی و صنایع سبک شد و «کمبود» ایجاد کرد.

الگوی ارتقای صنعتی چین پس از اصلاحات صنعتیشدن روستایی (1988-1978)

پس از اصلاحات 1978، تجارت رواج یافت و دولت اجازه داد منابع طبیعی آزادانه به صنایعدستی و صنایع پاییندست، بهویژه در مناطق روستایی جریان یابد، درنتیجه شرکتهای شهری و روستایی (TVEs) در چین شکوفا شدند زیرا کشاورزان دوست داشتند راههای جدیدی برای کسب درآمد بیابند و دولتهای محلی ملزم به توسعه اقتصادهای محلی از طریق روشهای عملگرایانهتر بدون تغییرات اساسی در نهادهای سیاسی چین بودند. چنین ثبات سیاسی و اعتماد اجتماعی در سراسر سرزمینهای وسیع چین که با جادههای ساختهشده در دوران برنامهریزی به هم متصل بودند، بهمعنای بازار داخلی یکپارچه برای کارخانههای روستایی جهت فروش محصولات خود در مناطق دور افتاده بود. با دستنخورده ماندن مالکیت جمعی چین بر زمینهای روستایی، دولتهای محلی توانستند با ادغام زمین، پسانداز کشاورزان و نیروی کار مازاد روستایی بهطور قابلتوجهی هزینههای ثابت را کاهش دهند.

طی 10سال اولیه اصلاحات محتاطانه و عملگرا از 1978 تا 1988، تولید ناخالص صنایع روستایی بیش از 13.5برابر شد و از 51.5میلیارد یوآن به 702میلیارد یوآن افزایش یافت. اشتغال صنایع روستایی بیش از 3برابر شد و از 28میلیون به 95میلیون نفر رسید. درآمد کل کشاورزان 12برابر افزایش یافت و از 8.7میلیارد یوآن به 96.3میلیارد یوآن رسید.کل سرمایه شرکتهای شهری و روستایی بیش از 9برابر افزایش یافت و از 23میلیارد یوآن به 210میلیارد یوآن رسید.

در سال1992، فعالیتهای غیرکشاورزی در مناطق روستایی 103میلیون نفر را جذب کرد که 24.2درصد از کل نیروی کار روستایی را تشکیل میداد. در این میان، صنایع روستایی به تنهایی 4/61درصد از نیروی کار غیرکشاورزی را جذب کردند و در آن زمان تنها 12درصد نیروی کار مازاد روستایی جذب مناطق شهری شد. سهم تولید ناخالص صنایع روستایی در کل تولید صنعتی بین سالهای 1978 و 1988 بهسرعت افزایش یافت و این شتاب نیز در دههبعد تا پایان دهه1990 حفظ شد، بنابراین از سال1978 تا 2000، سهم تولید ناخالص صنایع روستایی در چین از 10 به حدود60 افزایش یافت.

با درنظرگرفتن صنعت نساجی روستایی، از سال1985 تا 1989، بهطور متوسط تعداد شرکتهای نساجی روستایی، 1741 و تعداد کارکنان 330.6هزار نفر در سالافزایش یافت و تولید ناخالص (به قیمت ثابت سال1980) با نرخ 31.98درصد در سالافزایش یافت. ارزش داراییهای ثابت با نرخ سالانه 40درصد رشد کرد و درآمد فروش با نرخ سالانه 29.25درصد افزایش یافت.ون اشاره میکند که صنعتیسازی اولیه مبتنی بر روستاها اولین گام ضروری برای اقتصادهای کشاورزی است تا انقلاب صنعتی با تولید انبوه را آغاز کنند، زیرا «تولید انبوه به بازار و توزیع انبوه نیاز دارد تا آن را سودآور کند.»

اولین انقلاب صنعتی: تولید انبوه کالاهای صنعتی سبک کاربر (1998-1988)

با رشد چشمگیر و انفجاری تجارت چین در دههاول پس از اصلاحات، بازار داخلی بسیار گسترش پیدا کرد، زنجیرههای تامین بهبود یافت و رقابت بین شرکتها تشدید شد که این خود موجب شد اتخاذ فناوریهای تولید انبوه و سیستم کارخانه در مقیاس بزرگ را سودآور جلوه دهد، بنابراین در اواخر دهه1980، اولین انقلاب صنعتی -مشابه انقلاب انگلستان در اواخر قرن18 تا اوایل قرن 19- در چین آغاز شد، اما با سرعت 5 تا 10برابر بیشتر. مانند همان چیزی که در اواخر قرن 18 تا اوایل قرن 19 در انگلستان اتفاق افتاد، اولین انقلاب صنعتی دارای سیستم کارخانهای در مقیاس بزرگ با تولید انبوه کالاهای مصرفی سبک بود که به سرمایه و انرژی نسبتا کمی نیاز داشت و بنابراین تامین مالی آن آسانتر بود. دو دههاول پس از اصلاحات چین، عصر طلایی برای صنایع سبک بود. دادههای سالنامه اقتصاد صنعتی چین نشان میدهد که نسبتهای صنایع سبک به صنایع سنگین در ارزشافزوده، نیروی کار، سرمایه و ارزش داراییهای ثابت، همگی در این دوره بهسرعت افزایش یافتهاست. این روند رو به افزایش تا زمانیکه چین اولین انقلاب صنعتی خود را در اواخر دهه1990 به پایان رساند متوقف نشد، در آن زمان چین دوباره وارد فازصنعتیشدن سنگین شد. با این حال این دور جدید از رونق صنعتی سنگین از اواخر دهه1990، برخلاف دوره قبلی در دهه1970-1950، به لطف بازار بسیار بزرگ و افزایش شدید پسانداز داخلی، پایدار و سودآور شد، در نتیجه برخلاف کشورهای اروپایشرقی پس از اصلاحات بازار، چین برای تامین مالی صنعتیشدن سنگین خود نیازی به استقراض سنگین از سازمانهای بینالمللی مانند بانک جهانی و صندوق بینالمللی پول نداشت.

انقلاب صنعتی دوم: تولید انبوه کالاهای صنعتی سنگین سرمایهبر (1998)

گسترش سریع صنایع سبک، پسانداز و فرصتهای موردنیاز را برای توسعه صنایع سنگین فراهم کرد. تولید انبوه کالاهای مصرفی سبک کاربر در چین مستلزم تهیه و توزیع کارآمدتر مواد خام، کالاهای واسطهای، ماشینآلات، انرژی، لکوموتیوها، زیرساختهای ارتباطی و حملونقل بود که با شروع انقلاب صنعتی دوم این نیاز هم برآورده شد.

سهم صنایع سبک از کل تولیدات صنعتی در اواخر دهه1990 به اوج خود رسیدو از آن زمان به بعد شروع به معکوسشدن کرد. بین سالهای 1999 و 2011، نسبتهای صنایع سبک به سنگین در ارزشافزوده، اشتغال، سرمایه و ارزش داراییهای ثابت بهسرعت کاهشیافت که نشاندهنده جهش صنایع سنگین در چین بود، با اینوجود شروع بهکار صنایع سنگین از اواخر دهه1990 ماهیت متفاوتی با دوره برنامهریزی از دهه1950 تا 1970 داشت. گسترش تجارت برونمرزی تقاضای زیادی را برای حملونقل در مقیاس بزرگ ایجاد کرد که نیاز به تولید انبوه سیمان، فولاد، زغالسنگ، نفت و تجهیزات ساختمانی داشت. از دهه1990، شبکههای حملونقل چین از طریق ایجاد راهآهنسریعالسیر و ساخت یک سیستم راهآهن پرسرعت بسیار بهبود یافت. طول بزرگراهها، راهآهن و پروازهای چین از اواخر دهه1990 با سرعت بسیار بیشتری افزایش یافت.

تولید انرژی چین در اواخر دهه1990 به نقطهعطف جدیدی رسید. تا سال2015، کل تولید انرژی در چین به 3.62میلیاردتن زغالسنگ رسیدکه 2.8برابر تولید در سال1998 و 5.8برابر تولید در سال1978 بود. تولید زغالسنگ چین از 1.14میلیاردتن در سال2002 به 2.67میلیاردتن در سال2012 با نرخ رشد سالانه 9درصد افزایش یافت.

علاوهبر این، رشد نیروگاههای آبی، هستهای و بادی در چین پس از ورود به قرن بیست و یکم شتاب گرفت و سهم فزایندهای در کل تولید انرژی را به خود اختصاص داد. بهطور خاص، چین به بزرگترین تولیدکننده برقآبی جهان تبدیل شد و در سال2004 با ظرفیت نصب شده 100میلیون کیلووات از ایالاتمتحده پیشیگرفت. بین سالهای 1998 و 2011، ارزشافزوده صنایع سنگین از 1194.3میلیارد یوآن به 17368.6میلیارد یوآن با نرخ رشد سالانه 22.8درصد افزایش یافت. موجودی سرمایه صنایع سنگین با افزایش 3.4 برابری از 3109.9میلیارد یوآن به 10688.3میلیارد یوآن افزایش یافت. تعداد خودروهای تولیدشده در چین از 1.45میلیون در سال1995 به 19.27میلیون در سال2012 با میانگین سالانه 16.4درصد افزایش یافت و رشد سریع صنعت خودرو با افزایش تقاضای داخلی تحریک شد. مصرف شخصی خودرو پس از ورود به قرن جدید با سرعت بیشتری شروع به افزایش کرد.