شناسه : ۲۹۷۹۷۰۱ - شنبه ۲۲ آذر ۱۴۰۴ ساعت ۱۷:۵۱

تحلیل موازی: تأثیر عرضه مازاد درهم بر بازارهای موازی

مازاد عرضه درهم در تالار دوم ارز/ پرش بورس یا سقوط دوباره دلار+ اینفوگرافیک

اکوایران :

مازاد عرضه که با عرضه ۴۱ میلیون درهم در تالار دوم ارز در مقابل تقاضای تنها ۲۰ میلیون درهم، اتفاق افتاده است در کوتاهمدت ترمز اصلاح دلار و طلا را خواهد کشید، اما تداوم آن شرط اصلی برای تثبیت بنیادین نرخهای مرجع و تقویت بلندمدت بورس است.

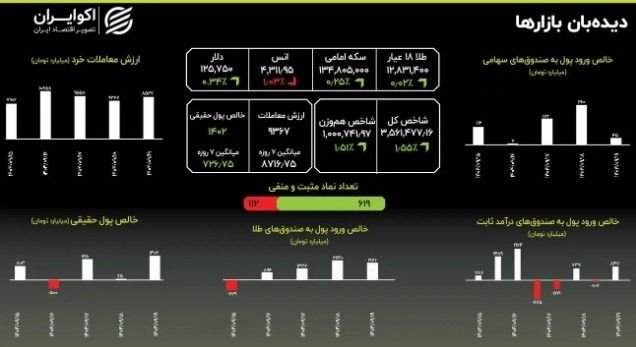

بازار سرمایه امروز در پایان معاملات، روند صعودی پرشتابی را به ثبت رساند. شاخص کل بورس اوراق بهادار تهران با افزایش 1.55 درصدی در سطح 3,561,478 واحد به کار خود پایان داد. این رشد قابل توجه در شاخص هموزن نیز با افزایش 1.51 درصدی همراه بود که نشان از تعادل و هماهنگی در روند صعودی بازار دارد.

بر اساس دادههای منتشرشده، ارزش معاملات خرد امروز به 9 هزار میلیارد تومان رسید که 12 درصد بالاتر از میانگین هفتگی قرار دارد. جریان نقدینگی حقیقی نیز با ورود چشمگیر 1 هزار میلیارد تومانی پول هوشمند همراه بود که 208 درصد بالاتر از میانگین ماهانه است.

تحلیل موازی: تأثیر عرضه مازاد درهم بر بازارهای موازی

همزمان با حرکت بازار سهام، تحولی مهم در تالار دوم ارز در حال شکلگیری است. طبق اعلام عضو اتاق بازرگانی، در تابلوی معاملاتی امروز، 41 میلیون درهم در مقابل تقاضای تنها 20 میلیون درهم عرضه شده است. نرخ مؤثر در این تالار بین 28,350 تا 28,650 تومان برای هر درهم (معادل دلار تقریباً 104,000 تومان) ثبت شده که به عنوان یک نرخ مرجع جدید در حال تثبیت است.

تأثیرات کوتاهمدت: تداوم اصلاح و ثبات موقت

در افق کوتاهمدت، این مازاد عرضه بیش از دو برابری، دو پیام اصلی دارد:

کاهش فشار بر بازار آزاد: با اطمینان از تأمین ارز مورد نیاز با نرخ حدود 104 هزار تومان، احتمال هجوم واردکنندگان به بازار آزاد کاهش مییابد. این موضوع میتواند به تداوم روند اصلاحی اخیر در نرخ دلار آزاد و متعاقباً قیمت طلا و سکه منجر شود.

ثبات محدود و مشروط: این ثبات به شرطی پایدار خواهد بود که تقاضای پایین کنونی، ناشی از کاهش نیاز واقعی باشد و نه صرفاً کندی فرآیندهای اداری. در صورت هجوم تقاضای معوق، این تعادل شکننده خواهد بود.

تأثیرات بلندمدت: تقویت بنیاد بازار سرمایه

در صورت تداوم توانایی بازارساز در حفظ مازاد عرضه، اثرات ساختاری زیر محتمل است:

1. تثبیت نرخ لنگر (Anchor Rate): نرخ 104 هزار تومانی به عنوان پایهای برای محاسبات بنیادی شرکتهای صادراتی و وارداتی عمل خواهد کرد. این شفافیت، به تقویت بنیاد سهمهای بورسی به ویژه در گروههای فلزی، پتروشیمی و خودرویی منجر میشود.

2. مهار انتظارات تورمی: تثبیت نرخ مرجع، از رشد هیجانی انتظارات تورمی جلوگیری میکند. در این سناریو، قیمت طلا بیش از آنکه تابع نوسانات دلار غیررسمی باشد، از روند اونس جهانی و نرخ مبادلهای جدید تأثیر خواهد پذیرفت.

بخش

سایتخوان،

صرفا بازتابدهنده اخبار رسانههای رسمی کشور است.