شناسه : ۱۹۵۵۵۹۳ - دوشنبه ۱۸ فروردین ۱۳۹۹ ساعت ۱۰:۴۶

نرخ بهینه مالیات بر عایدی املاک چگونه تعیین میشود؟

به گزارش اقتصادآنلاین به نقل از فارس، یکی از مهمترین سوالات مطرح درباره مالیات بر عایدی املاک، موضوع تعیین نرخ بهینه برای این مالیات است.

در فصل دوم کتاب «مالیات بر عایدی املاک؛ راهکار حذف سوداگری از بازار مسکن» که اخیرا توسط شبکه تحلیلگران اقتصاد مقاومتی منتشر شده، درباره این موضوع آمده است: تعیین نرخ بهینه مالیات بر عایدی سرمایه به عوامل متعددی وابسته است. نرخ سایر مالیاتها، معافیتهای اعطا شده و مدت زمان گذشته از آغاز اجرای قانون، از جمله این عوامل است. علاوه بر این موارد، عواملی از جمله مدت زمان نگهداری دارایی و تعدیل تورم نیز بر تعیین نرخ بهینه اثرگذار است و لذا باید در طراحی قانون مالیات بر عایدی سرمایه مدنظر قرار گیرد.

از آنجا که هدف مالیات بر عایدی سرمایه درآمدی نبوده و این پایه مالیاتی برای تنظیمگری اخذ میشود، لذا مسئله تعیین نرخ و ابعاد آن نیز باید مبتنی بر این رویکرد تعیین گردد؛ لذا بیش از آنکه نرخ بالا یا پائین اهمیت داشته باشد، بازدارنده بودن نرخ و شیوه برخورد آن با عایدی است که بر اثرگذاری این پایه مالیاتی تاثیر دارد. پس از مسئله نرخ و اخذ مالیات بر عایدی سرمایه، محل مصرف درآمدهای حاصل نیز موضوعی است که به ویژه در حوزه املاک میتواند در این جهتدهی و تنظیمگری تاثیر داشته باشد و به عنوان مکمّلی در مدیریت بازار مسکن عمل کند.

*نرخ بهینه مالیات بر عایدی املاک

دیدگاهها در مورد نرخ بهینه برای مالیات بر عایدی سرمایه متفاوت است. دیدگاه اولیه آن است که عایدی حاصل از سرمایه مانند درآمد عادی تلقی شده و نرخ اخذ مالیات از آن باید با نرخ مالیات بر درآمد یکسان باشد؛ کشورهایی مانند آفریقای جنوبی و هند از این دیدگاه تبعیت میکنند. اما در دیدگاه غالب که اکثر کشورهای توسعه یافته بر مبنای آن عمل میکنند، عایدی حاصل از سرمایه به عنوان یک فعالیت غیرمولد شناخته شده و بایستی در مقابل فعالیتهای مولد، با اعمال مالیات بیشتر تنبیه شود.

در تأکید بر این مسئله، عموم اقتصاددانان معتقدند که نرخ مالیات بر عایدی سرمایه باید از نرخ مالیات بر درآمد که مربوط به حقوق و دستمزد است، بالاتر باشد؛ زیرا مالیاتهایی که بر درآمد افراد و بنگاههای داخلی وضع میشود به دلیل اثرات منفی و بازدارنده بر پسانداز و روشهای پسانداز مردم، اثرات انحرافی به دنبال دارند. در واقع پائین بودن نرخ مالیات بر عایدی سرمایه، انگیزه انتقال سرمایه و نقدینگی بین بازارها و داراییهای مختلف را تشدید میکند.

بنابراین از آنجا که هدف اخذ مالیات بر عایدی سرمایه به ویژه در بخش املاک، کنترل و کاهش سوداگری در این حوزه است، اعمال نرخهای بالا نباید مانعی در وضع این مالیات باشد. در شرایط حداقلی نیز این نرخ باید با نرخ مالیات بر تولید و فعالیتهای مولد برابر یا از آن بالاتر باشد.

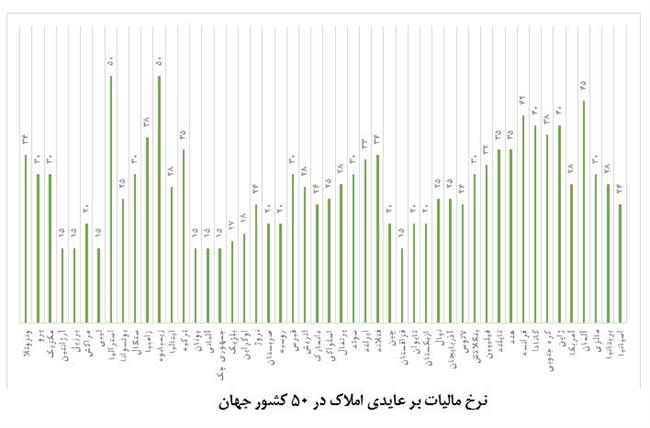

* نرخ مالیات بر عایدی املاک در کشورهای مختلف جهان

برای درک تقریبی از محدوده نرخ مناسب برای مالیات بر عایدی املاک، آمار 50 کشور جهان در نمودار زیر آورده شده است (البته برخی کشورها نرخهای متفاوتی برای شرایط خاص در نظر میگیرند و لذا در نمودار زیر بیشترین نرخ آنها آورده شده است):

مالیات بر عایدی سرمایه در کشورهایی مانند کانادا با نرخ 40 درصد، فرانسه با نرخ حداکثر 42 درصد، ژاپن بیش از 40 درصد، آلمان تا سقف 45 درصد، بریتانیا 28 درصد و آمریکا 28 درصد وضع شده است. نرخ مالیات بر عایدی سرمایه در کشورهای دیگر مانند آفریقای جنوبی تا سقف 40 درصد و در سوئد به 30 درصد میرسد.

در کشور روسیه مالیات بر عایدی سرمایه به میزان 30 درصد از افراد غیر مقیم و به میزان 13 درصد از ساکنین روسیه گرفته میشود؛ املاک تجاری در این کشور مشمول 20 درصد و کسب و کارهای کوچک با نرخ 6 تا 15 درصد مشمول مالیات بر عایدی سرمایه میشوند. در کشور پرتغال نیز این مالیات فقط در بخش املاک و مستغلات با نرخ متغیر از 12 تا 28 درصد اعمال میشود و در اسپانیا این نوع مالیات از سال 2016 با نرخ حداکثر 23 درصد برای افراد و با نرخ حداکثر 25 درصد برای شرکتها دریافت میگردد.

اگر از نرخ مالیات بر عایدی سرمایه در 50 کشور فوق میانگین گرفته شود، میانگین 27.7 درصد به دست خواهد آمد. بنابراین پیشنهاد میشود در ایران نرخ مالیات بر عایدی سرمایه در بخش املاک، مساوی و یا بالاتر از نرخ مالیات بر درآمد و حدود 25 درصد باشد. با این وجود، دوره نگهداری دارایی و تعدیل تورم نیز میتواند این نرخ را تحت تاثیر قرار دهد که در مطالب بعدی به آن پرداخته خواهد شد.