پژوهشکده پولی و بانکی بانک مرکزی اخیرا در گزارشی با عنوان «مهمترین عوامل اثرگذار در تعیین نرخ بهره سپردههای بانکی: مروری بر تجربه کشورها» به بررسی تطبیقی وضعیت تعیین نرخ بهره در ایران و جهان پرداخته است. طبق این گزارش سه عامل مسائل کلان اقتصادی، ویژگیهای خاص بانک و مولفههای مربوط به حساب بانکی مهمترین عوامل اثرگذار در تعیین نرخ بهره سپردههای بانکی در تجربه دیگر کشورها هستند. با توجه به این سه عامل تعیینکننده گزارش پژوهشکده پولی و بانکی بانک مرکزی به بررسی وضعیت تعیین نرخ بهره در ایران میپردازد و به این نتیجه میرسد که هیچکدام از این عوامل تعیینکننده نرخ بهره سپردههای بانکی در ایران نیستند و نرخ بهره سپردهها در ایران به صورت برونزا و دستوری تعیین میشود.

عوامل تعیینکننده نرخ بهره در جهان

عوامل کلان اقتصادی بیشترین اثر را در نرخ بهره سپرده دارند. میتوان به تورم و انتظارات تورمی، نرخ رشد اقتصادی و درآمد سرانه، نرخ بهره بازار یا نرخ بهره سیاستی، نرخ تمرکز بازار یا قدرت بازاری، میزان مداخله دولت در نظام بانکی و سطح استرس بازار سهام اشاره کرد. افزایش تورم و انتظارات تورمی، بالارفتن نرخ بهره بازار یا نرخ بهره سیاستی و بالا بودن سطح استرس بازار سهام موجب افزایش نرخ سود سپردهها میشوند؛ درصورتی که شواهد روشنی در مورد اثر نهایی افزایش نرخ رشد اقتصادی و درآمد سرانه، بالا بودن نرخ تمرکز بازار یا قدرت بازاری و افزایش میزان مداخله دولت در نظام بانکی بر نرخ سود سپردهها وجود ندارد و از کشوری به کشور دیگر بنا به سازوکارهای داخلی اقتصاد متفاوت است.

علاوه بر عوامل کلان اقتصادی، ویژگیهای بانکی که حساب در آن افتتاح شده است نیز در نرخ بهره پرداختی بانک اثرگذار است که مهمترین این ویژگیها را میتوان تحت عنوان ریسک بانک، اندازه آن، کارآیی، ساختار تامین مالی و ملیت اصلی بانک و داخلی یا خارجی بودن آن معرفی کرد. هرچه یک بانک ریسک بیشتری داشته باشد، اندازه آن کوچکتر بوده، کارآیی بالاتری داشته و در ساختار تامین مالی خود توانایی کمتری در جذب سپردههای دیداری و نه مدتدار و تجهیز منابع از این طریق داشته باشد، نرخهای بهره پیشنهادی آن برای سپردهگذاری بیشتر خواهد بود.

همچنین به نظر میرسد بانکهای خارجی نسبت به بانکهای داخلی مجبورند برای جذب سپردهگذاران، نرخهای پیشنهادی خود به سپردههای مختلف را بالاتر ببرند. در نهایت، مولفههای مربوط به حساب بانکی، عامل سومی است که در تعیین نرخ سود سپرده ایفای نقش میکند. تاریخ سررسید، جریمه برداشت، حداقل میزان سپرده و جایزه یا انعام تمدید مدت سپردهگذاری همبستگی مثبت با نرخ سود سپرده دارد و هرچه تناوب پرداخت بهره به سپرده بیشتر باشد، نرخ بهره تعلقگرفته به آن کمتر خواهد بود. همچنین، ارزی بودن یا تضمین اصل سپرده در برابر نوسانات ارزی عاملی است که باعث میشود بهره پیشنهادی از سوی بانکها برای یک سپرده خاص کمتر باشد.

عوامل تعیینکننده نرخ بهره در ایران

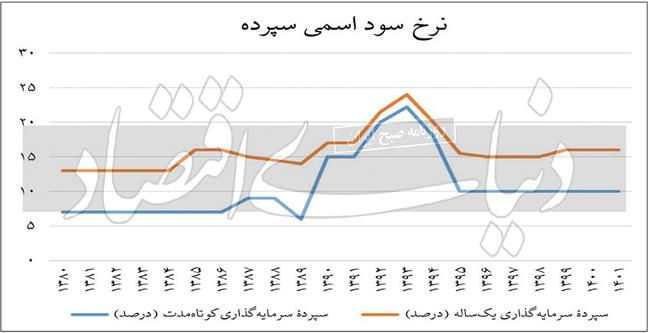

شاید بتوان نرخ تورم را به عنوان مهمترین عامل کلان اقتصادی اثرگذار در سطح نرخ بهره سپردههای بانکی در اغلب کشورهای جهان معرفی کرد؛ با این حال بررسی این رابطه در ایران در چهار دهه گذشته نشان میدهد که نرخ سود سپردههای بانکی در تمام سالها اغلب به صورت برونزا و بدون توجه به نوسانات تورم تعیین شده است؛ به طوری که به عنوان مثال سود سپردههای کوتاهمدت از سال 1395 به این سو با وجود تکانههای شدید تورمی، 10درصد تعیین شده است یا همین نرخ برای 1380 تا 1387، 7درصد بوده است یا با وجود جهش شدید نرخ تورم در چند سال اخیر، سود سپرده یکساله از 15درصد در سال 1395 تنها با یکدرصد افزایش به 16درصد در سال 1399 افزایش یافته و در همین نرخ تا سال 1401 تثبیت شده است.

همچنین، به نظر میرسد در نظر گرفتن دامنه نوسان برای سود سپردههای بانکی در نیمه اول دهه 1390 با وجود کاهش تورم از سال 1392 نه تنها به کاهش نرخ سود بانکی منجر نشده است، بلکه با دامن زدن به رقابت بانکها برای جذب منابع، نرخهای بهره اسمی را افزایش داده و باعث مثبت شدن نرخ بهره حقیقی شد؛ به طوری که سالهای 1394 تا 1396 از معدود سالهایی هستند که به دلیل عدم کاهش متناسب سقف تعیینشده برای نرخهای سود بانکی با کاهش تورم، نرخهای سود حقیقی مثبت بوده است. درحالحاضر نیز تعیین نرخ سپرده سرمایهگذاری یک ساله برابر با 16درصد و عبور نرخ تورم سالانه از 46درصد در دی 1401، نرخهای بهره حقیقی را به رقم بیسابقه منفی 30درصد کاهش داده است که میتواند نشاندهنده عدم حساسیت نرخهای سود بانکی به نرخ تورم یا عدم امکان تغییر متناسب نرخهای سود سپرده با نرخ تورم در اقتصاد ایران باشد.

در اقتصاد ایران نرخ بهره سیاستی یا نرخ بهره بازار به صورت درونزا اثری در نرخهای سود سپردههای بانکی و نرخ سود تسهیلات ندارد، زیرا نهاد تعیینکننده کریدور نرخ سود و به تبع آن نرخ بهره سیاستی با نهاد تعیینکننده نرخ سود سپردههای بانکی و نرخ سود تسهیلات یکی نیست و این رابطه تنها در صورتی میتواند شکل گیرد که این دو نهاد با همدیگر هماهنگ شوند و راهحلی برای برقراری ارتباط درونزای سازگار بین این دو تعریف شود. همچنین، نرخ تورم بالا و منفی بودن نرخ بهره حقیقی، امکان جذب منابع پایدار را برای نظام بانکی کاهش میدهد که لاجرم بانکها را به سوی استقراض از بانک مرکزی یا بازار بینبانکی با نرخی بسیار بالاتر از نرخ دستوری تسهیلات سوق میدهد که در میانمدت و بلندمدت نتیجهای به جز تشدید ناترازی بانکها ندارد و در کوتاهمدت، بانکها راهحلهایی نظیر بلوکه کردن بخشی از تسهیلات اعطایی را برای جلوگیری از فشار بر ترازنامه خود پیدا کردهاند که عملی خلاف قانون بوده و به ضرر تسهیلاتگیرنده است.

تسهیلات تکلیفی و مداخله دولت

در سطح جهانی شواهد متقنی در خصوص اینکه مداخله دولت در نظام بانکی لزوما به معنی افزایش یا کاهش نرخهای بهره است وجود ندارد؛ ولی به نظر میرسد در اقتصاد ایران مداخله دولت در سیاستگذاری پولی و نیز نظام بانکی در کل باعث جهتگیری نرخهای سود بانکی به سمت پایین شده است. ریشه این جهتگیری در وجود پدیدهای تحت عنوان تسهیلات تکلیفی است؛ به طوری که به عنوان مثال براساس تبصره 16 ماده واحده لایحه بودجه 1401 که مربوط به تسهیلات تکلیفی است، بانک مرکزی جمهوری اسلامی ایران از طریق بانکهای دولتی، خصوصی، و موسسات اعتباری غیربانکی مکلف به پرداخت تسهیلات قرضالحسنه از محل 100درصد مانده سپردههای قرضالحسنه و 50درصد سپردههای جاری شبکه بانکی پس از کسر سپرده قانونی به موارد مندرج در قوانین مصوب مجلس شورای اسلامی ازجمله قانون برنامه ششم توسعه شده است.

براساس قانون بودجه امسال، در مجموع 1392هزار و 700میلیارد تومان تسهیلات تکلیفی به بخشهای مختلف اختصاص داده خواهد شد که حدود 440هزار و 200میلیارد تومان از این مبلغ به صورت قرضالحسنه و 952هزار و 500میلیارد تومان از آن نیز مربوط به تسهیلات غیرقرضالحسنه خواهد بود. بررسی سری زمانی نرخ سود سپردههای یکساله به عنوان نمایندهای از سپردههای مدتدار همچنین نشان میدهد که حداقل در کوتاهمدت چنین حساسیتی وجود ندارد، زیرا به نظر میرسد شیوه تعیین نرخ سود بانکی در نظام بانکی ایران ثابت نگه داشتن این نرخ برای چندین سال متوالی بدون توجه به بسیاری از متغیرهای اقتصادی ازجمله نرخ رشد اقتصادی و سپس تغییر این نرخ برای یک دوره زمانی بیش از یک سال دیگر و ثابت نگه داشتن آن در نرخ جدید است؛ به عنوان مثال بین سالهای 1374 تا 1379 برای شش سال متوالی نرخ سود سپردههای یکساله 14درصد بوده است و پس از آن تنها با کاهش یکدرصدی برای پنج سال آتی تا سال 1384 در نرخ 13درصد تثبیت شده است؛ این در حالی است که در این 11 سال نرخ رشد اقتصادی نوسانات بسیاری داشته و حتی دولت مستقر نیز تغییر یافته است، ولی نوسان چندانی در نرخ سود مشاهده نمیشود.

از سال 1395 نیز نرخ سود سپردههای یکساله برای سه سال متوالی 15درصد بوده و از 1399 تا1401 روی عدد 16درصد تثبیت شده است. بهاختصار میتوان گفت در اقتصاد ایران به دلیل تعیین دستوری نرخ سود بانکی از طرف شورای پول و اعتبار، اثرگذاری سه دسته عوامل اصلی تعیینکننده نرخ سود سپردههای بانکی یعنی عوامل کلان اقتصادی، ویژگیهای بانک، و ویژگیهای حساب بانکی بهسختی قابل مشاهده است. همین تصمیمگیری خارج از حیطه نفوذ عوامل اصلی بازار یعنی نیروهای عرضه و تقاضا باعث شده است عدم تعادلها و ناترازیهای مشهودی در نظام پولی و بانکی ایران ایجاد شود و سیاستگذار پولی نیز نتواند از مهمترین ابزار متعارف خود یعنی نرخ بهره سیاستی برای اثرگذاری در اقتصاد استفاده کند، زیرا اصولا تغییر نرخهای سود بانکی متناسب با نرخ بهره سیاستی یکی از مهمترین راههای عبور سیاست پولی است که مداخله شورای پول و اعتبار در تعیین دستوری نرخهای سود بانکی در عمل این کانال را مسدود کرده است.