فروش حقوقیها در این نماد قابل توجه بود که شاید همین امر سبب فشار فروش در روز بعد و صف فروش در روز چهارشنبه شد. به عنوان نمونه صندوق بازارگردانی تجارت در روز بازگشایی بیش از یک میلیارد سهم در قیمت 454 ریال فروخت اما روز چهارشنبه تنها 100 میلیون سهم خرید و ظاهرا از صف فروش 55 میلیونی انتهای بازار در قیمت 446 ریال چشمپوشی کرد. درست یا غلط عدهای از سهامداران بورس، اصلاح فوری شاخص را به گردن بانک تجارت انداختند. دراین گزارش به وضعیت هفتگی افزایش سرمایهها از مرحله صدور مجوز توسط سازمان بورس تا ثبت آن در اداره ثبت شرکتها پرداخته میشود. حرف «ح» پس از نمادهای بورسی به معنی «حقتقدم» و حرف «ج» به معنی «سهام جایزه» است.

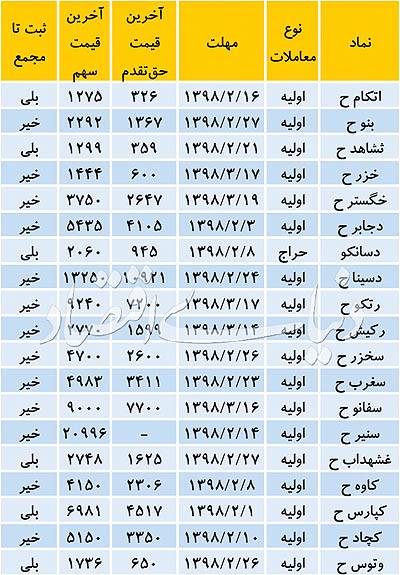

خگستر ح : بیش از 12 سال از ورود «گسترش سرمایهگذاری ایران خودرو» با قیمت حدود 240 تومان به بازار اصلی بورس میگذرد و در این مدت طولانی با سرمایه ثابت 150 میلیارد تومانی، قیمتهایی از 100 تومان تا بیش از 630 تومان را به خود دیده است. در آخرین روزهای سال گذشته، افزایش سرمایه 90 میلیارد تومانی معادل 60 درصد از مطالبات و آورده نقدی در مجمع فوقالعاده تصویب و در اولین روز سال، نماد خود سهم با قیمت مثبت باز شد. در روزهای بعد هم توانست به سرعت فاصله قیمتی خود را با قیمت پیش از اعمال افزایش سرمایه پر کند، طوریکه قیمت پایانی پیش از مجمع حدود 300 تومان بود اما تا چهارشنبه گذشته به قیمت 375 تومان رسید. در واقع میتوان قیمت تمام شده حقتقدم را برای دارندگان آن صفر (یا به بیانی دیگر منفی) دانست. نماد حقتقدم هم شنبه گذشته با قیمت 185 تومان باز شد و هر روز (بهجز روزی که خگستر برای کنفرانس رشد 50 درصدی متوقف بود) در مثبت کامل و تا قیمت 275 تومان معامله شد. این وضعیت قیمتی خگستر و حقتقدم آن را میتوان به جو مثبت بازار سرمایه از یکسو و استقبال از سهم «ایران خودرو» از سوی دیگر مرتبط دانست. خگستر گنجینه سرمایهگذاریهای «ایران خودرو» (خودرو) است که داراییهای عمدهای در چند صنعت بورسی را در خود دارد. بهانههای خگستر برای رشد قیمت علاوه بر همنوایی با «ایران خودرو» میتواند بهخاطر همین داراییهای متنوع هم باشد. خگستر مالک عمده برخی از قطعهسازان گروه ایران خودرو مانند «مهرکام پارس» (خمهر)، «صنعتی نیرومحرکه» (خمحرکه)، «محورسازان ایران خودرو» (خوساز) و تعداد دیگری است که در بورس حضور ندارند. به تازگی اخباری مربوط به تزریق نقدینگی از بانکها به شرکتهای قطعهساز منتشر و سبب رشد قیمتی قابل توجه سهام آنها شد که از این بابت میتوان خگستر را هم تاثیرپذیر دانست. از سوی دیگر خگستر بهصورت مستقیم و غیرمستقیم (از طریق زیرمجموعهها) مالک بیش از 12 درصد سهام «بانک پارسیان» (وپارس) است. صنعت بانکداری نیز پس از چند سال اصلاح شدید، مدتی است مورد استقبال بازار قرار گرفتهاست. البته بانک پارسیان طی سالهای اخیر که بیشتر بانکهای بزرگ به زیان نشستند، هرچند کم اما سودده باقی ماند. «بانک پارسیان» سرمایهگذاریهای ارزشمندی نیز در صنایع معدنی انجام داده است که در حال به ثمر نشستن هستند. یکی از اخباری که طی یک دهه اخیر چند بار سبب نوسان قیمتی سهم خگستر شده فروش سهام بانک پارسیان بوده است. ایران خودرو بهطور مستقیم و غیرمستقیم (از طریق زیرمجموعهها از جمله خگستر) مالک یکسوم از کل سهام بانک پارسیان است و چند بار عزم فروش این دارایی و مصرف پول آن برای سرمایه در گردش را کرده که تاکنون موفق نشده است. در بین اهالی بازار سرمایه از فروش بانک پارسیان توسط ایران خودرو (به شوخی) به عنوان یک رویداد نامحتمل یاد میشود که تنها بهکار نوسانگیری از سهام ایران خودرو و شرکتهای فرعی آن که دارنده سهام این بانک هستند، میآید! البته بانک پارسیان هم مالک حدود 12 درصد خگستر است که سال گذشته آگهی فروش آن را منتشر کرد اما خریداری پیدا نشد. خگستر طی سالیان اخیر سود انباشته قابل توجهی (براساس صورتهای مالی 9 ماهه منتهی به 30/ 9/ 1397 برای هر سهم بیش از 380 تومان با سرمایه قدیم) بهدست آورده که بهخاطر زیان انباشته تلفیقی نتوانسته آن را تقسیم یا صرف افزایش سرمایه کند. زیان انباشته مزبور هم عمدتا مربوط به یکی از زیرمجموعههای غیربورسی خگستر بهنام «لیزینگ خودروکار» است. اقداماتی برای رفع مشکل این شرکت فرعی شروع شده که در مجمع سال گذشته خگستر به آن اشاره شد (گزارش مجمع مزبور در سایت «دنیای بورس» قرار دارد). افزایش سرمایه خگستر تا زمان مجمع به ثبت نخواهد رسید. منابع حاصل از افزایش سرمایه فعلی صرف «اصلاح ساختار مالی» و «مشارکت در طرحهای توسعه در شرکتهای زیرمجموعه» خواهد شد و بنابر شنیدهها پس از ثبت آن، هیاتمدیره قصد دارد بخشی از سود انباشته را پس از دریافت مجوز از سازمان بورس به صورت سهام جایزه به سهامداران بدهد.

شپترو ج : «پتروشیمی آبادان» در مجمع 19 اسفند سال گذشته افزایش سرمایه حدود 459 درصدی از تجدید ارزیابی داراییها را به تصویب رساند و در آخرین روز سال آن را ثبت کرد تا از شمول ماده 141 قانون تجارت خارج شود. پتروشیمی آبادان در چندسال اخیر مرتبا بدبیاری داشته است. چندسال پیش افزایش سرمایه سنگینی انجام داد تا منابع آن صرف نوسازی و بهسازی قدیمیترین پتروشیمی ایران شود که به گفته مدیران وقت مانند پیرمردی است که مخارج نگهداری آن بسیار زیاد است و باید جوان شود. اما منابع آن افزایش سرمایه به علاوه تامین مالی سنگین دیگری که از طریق انتشار اوراق انجام شد، عمدتا صرف هزینههای جاری گردید و سبب شد در پایان سال مالی منتهی به 30/ 12/ 1395 شرکت به وضعیت نامناسبی برسد.

این وضعیت سبب شد مجمع برگزار شده در سال 1396 با اعتراض سهامداران ناتمام مانده و به تنفس بخورد. با تغییر مدیریت پتروشیمی آبادان اقدامات اصلاحی شروع شده بود که چند ماه بعد بزرگترین بدبیاری گریبان شپترو را گرفت. چند روز قبل از برگزاری مجمع سالانه منتهی به 29/ 12/ 1396 واحد 600 پتروشیمی آبادان که یکی از واحدهای اصلی مجتمع بود دچار آتشسوزی وحشتناکی شد که اثرات آن هنوز بر سودآوری شرکت ادامه دارد. سهامدار عمده شرکت (سرمایهگذاری نفت و گاز و پتروشیمی تامین یا تاپیکو) عزم جدی در بازسازی این واحد داشت و گفته شده در نیمه اول امسال بازسازی آن به اتمام میرسد. کمبود خوراک از مشکلات سنواتی این مجتمع است که خوراک خود را از قدیمیترین پالایشگاه ایران یعنی پالایشگاه آبادان دریافت میکند. برای رفع این مشکل تجهیزاتی بهنام «گازکوب» با استفاده از منابع افزایش سرمایه قبلی خریداری شده که با راهاندازی (همراه با تاخیر) آن میزان خوراک دریافتی از پالایشگاه آبادان به مقدار مناسبی برای عملکرد پایدار پتروشیمی خواهد رسید. راهاندازی مجدد واحد تخریب شده و نیز تجهیزات افزاینده خوراک، روزهای خوبی را در میانمدت برای شپترو ترسیم خواهد کرد. جا دارد از بدبیاریهای کوچکتری هم که شپترو با آن روبهرو شد، یاد کنیم. افزایش سرمایه از تجدید ارزیابی این شرکت یکبار مورد قبول سازمان بورس قرار نگرفت و سبب کاهش قیمت سهم شد. علت این موضوع نداشتن سند برای بخش قابل توجهی از زمینهای تجدید ارزیابی شده بود که با تجدید ارزیابی سایر داراییهای استهلاکپذیر موضوع ختم به خیر شد. البته شپترو باید بخشی از سود خود در سالهای آینده را صرف هزینه استهلاک کند که اگر جوان شود، به قول معروف «جوان است، کار میکند و میدهد»! پیش از صدور مجوز افزایش سرمایه هم برخی از سهامداران درصدی شپترو مانند بیمه مرکزی و بیمه ایران تمام سهام خود را از قیمتهای نسبتا بالا فروخته و از ترکیب سهامداری آن خارج شدند. پس از ثبت افزایش سرمایه، نماد سهم در قیمت حدود 126 تومان معامله و پس از چند روز صف خرید سنگین نهایتا در حدود 146 تومان متعادل شد.

سنیر ح : از فرصت دو ماهه پذیرهنویسی حقتقدم «سیمان سفید نیریز» تنها دو هفته باقی مانده، اما هنوز نماد آن گشایش نیافته است. سنیر هم از 12 سال پیش که وارد بورس شد سرمایه 5 میلیارد تومانی خود را حفظ کرده بود تا نیمه اسفند سال گذشته که با افزایش سرمایه 100 درصدی از مطالبات و آورده نقدی و با هدف «اصلاح ساختار مالی» آن را به 10 میلیارد تومان رساند. البته با سرمایه جدید هم سنیر شرایط حضور در بازار دوم بورس را ندارد زیرا حداقل سرمایه لازم 20 میلیارد تومان است. تعداد کم سهام این سیمانی سبب شد که در سال 1392 با رشد بازار، قیمتهای بالای 2300 تومان را به خود ببیند اما پس از آن در چند سال اخیر در صف فروش فرسایشی گیر کرده و ضمن کاهش قیمت تا حدود 900 تومان، تبدیل به یکی از کممعاملهترین سهام بورسی شده است. شاید علت معامله نشدن حقتقدم سنیر را هم بتوان به این موضوع ربط داد. خود سهم هم مدتی است با صفهای خرید پیدرپی بهراحتی قابل خرید نیست، بنابراین در مورد مقایسه خرید این سهم و حقتقدم آن فعلا حرفی نمیتوان زد. سنیر در 9 ماهه منتهی به 30/ 9/ 1397 برای هر سهم با سرمایه قدیم حدود 143 تومان سود ساخته در حالیکه سود سال مالی گذشتهاش حدود 93 تومان بود.سیمان بهبهان (سبهان) و «لیزینگ ایران و شرق» (ولشرق) که هنوز نتوانستهاند از مجوز افزایش سرمایه خود برای برگزاری مجمع استفاده کنند، برای یکماه دیگر مجوز خود را تمدید کردند. سازمان بورس در هفته گذشته هم مجوز جدیدی برای افزایش سرمایه صادر نکرد و احتمالا باید در اردیبهشت شاهد اولین خروجیهای سازمان در این زمینه باشیم.

افزایش سرمایه حدود 37 درصدی از سود انباشته «داروسازی آوه سینا» (داوه) که چند ماهی است مهمان بازار دوم فرابورس شده، در روزهای آخر سال گذشته ثبت شد و هفته گذشته در پرتفوی سهامداران نشست و احتمالا در هفته جاری قابل معامله شود. همچنین ثبت افزایش سرمایه «بهپرداخت ملت» (حدود 53 درصد از مطالبات و آورده) و «البرز دارو» (100 درصد از مطالبات و آورده) در کدال اطلاعرسانی شد. «گروه صنعتی سدید» (وسدید) هم اعلام کرد افزایش سرمایه حدود 1890 درصدی خود را از تجدید ارزیابی داراییها در پنجم فروردین ماه امسال به ثبت رسانده تا از معافیت مالیاتی آن بهرهمند شود.«دامداری تلیسه نمونه» (تلیسه) اعلام کرد که برای هر حقتقدم حراج شده مبلغ 5286 ریال منظور شده که به حساب سهامداران واریز خواهد شد.حراج حدود 22 میلیون حقتقدم استفادهنشده «داروسازی سبحان آنکولوژی» (دسانکو) از مجموع 310 میلیون حقتقدم صادر شده، در هفته گذشته شروع و در روز رکوردشکنی بازار (دوشنبه) با قیمت بیش از 2 برابر قیمت معاملات اولیه گشایش یافت و در ادامه در روز چهارشنبه صف فروش را شاهد بود. معاملات حقتقدم «تکادو» (وکادو) نیز شنبه گذشته به پایان رسید.