بهطوری که وضعیت این بازار میتواند برای بخش حقیقی تعیینکننده بوده و عوامل مرتبط با بخش حقیقی نیز متغیرهای بنیادی تعیینکننده ارزش در بازار سهام هستند. گفته میشود که شاخص بازار سهام، نبض اقتصاد است. به این معنی که افزایش شاخص بازار سهام نشاندهنده بهبود کسب و کار، اشتغال و در نهایت رونق اقتصادی است و افت شاخص نیز هشداری برای رکود اقتصادی است. تحولات بیسابقه بازار بورس در ماههای اخیر نقش و اهمیت بازارهای مالی به ویژه بازار سهام را از جمله مباحث مهم اقتصادی کشور قرار داده است بهطوری که روند فزاینده شاخص قیمت سهام در فضای رکود تورمی اقتصاد، بهعنوان عملکرد تعارضآمیز بخش مالی با بخش حقیقی کشور تلقی میشود. به اینجهت نوسانات بازار سهام نیازمند تبیین دقیقتری است. در این رابطه سوالات چندی به شرح زیر میتوان مطرح کرد که پاسخگویی آن در سیاستگذاری اقتصاد کشور موثر است:

الف- آیا رونق بازار سهام نشانه رونق فعالیتهای جاری و آتی اقتصادی است؟

ب- آیا قیمتهای سهام در روند فزاینده خود با متغیرهای بنیادی اقتصاد کلان قابل توضیح است یا حباب را تجربه میکند؟

ج- در صورت وجود حباب آیا جایگاهی برای اصلاح روند توسط سیاستگذاران اقتصادی وجود دارد یا اینکه باید منتظر مکانیزم خوداصلاحی بازار از طریق ترکیدن حباب و برگشت قیمت سهام به روند تعادلی بلندمدت باشیم؟

در جهت تبیین موضوع، نکات زیر یادآوری میشود:

1- شاخص کل سهام که در پایان سال 98 رشد سالانه 180 درصدی را تجربه کرده بود، در سال 99 نیز تا نیمه اردیبهشتماه با رشد بیش از 71 درصد مواجه شد. مطابق با تحلیل روزنامه «دنیای اقتصاد» سیزدهم اردیبهشت ماه سال جاری، رشد شاخص کل از ابتدای سال لزوما به معنی کسب چنین سودی توسط تمام سهامداران نیست و در عمل بسیاری از بورسبازان به چنین سودهای شگفتانگیزی دست نیافتهاند زیرا از 553 نمادی که در معاملات آخرین روز هفته گذشته در مجموع بورس، فرابورس و بازار پایه فعال بودند تنها 157 نماد، رشدی برابر یا بیشتر از شاخص کل بورس داشتند و در سمت مقابل 396 نماد یعنی معادل 2/ 72 درصد از کل نمادهای سهامی فعال در بازار سرمایه در رقابت با شاخص کل جا ماندند. نکته جالب توجه این است که نمادهایی که کمترین بازدهی را در سالجدید داشتهاند، نمادهایی بودهاند که در سال 98 اغلب بازدهیهای چند صد درصدی داشتهاند و گاه تا 10 برابر هم رشد کردهاند.

2- این روزها برخی از اقتصاددانان بر اساس تحلیلهای اقتصادی عقیده دارند که بخش عمدهای از رشدهای پرشتاب بازار سهام نه به علت ارزندگی سهام از نظر بنیادی بلکه بهدلیل نقدینگی عظیمی است که در مسیر بورس تهران قرار گرفته است. این در حالی است که برخی از فعالان و کارشناسان مالی با استفاده از تحلیلهای تکنیکال کوتاهمدت اعتقادی بر انحراف شاخص قیمت سهام از ارزش ذاتی خود ندارند. این تعارض در تحلیل واقعیت بازار سهام قطعا به سود عاملان اقتصادی خرد و کلان نیست و در صورت ریزش قیمت در مقطعی از آینده، بحران مالی همه اقتصاد ملی را گرفتار و رکود اقتصادی را در شرایط تحریم و کرونا مجددا تعمیق و همه آوردههای سهامداران تازهوارد را به باد خواهد داد. بنابراین به دلیل اهمیت موضوع، ضروری است بررسیهای دقیق کارشناسی، جدای از فضای هیجانی بازار، انجام گیرد. بهعلاوه رونق کاغذی بازار سهام ریسک ورود سرمایه به فعالیتها و بخشهای مختلف اقتصادی را کاهش و سرمایهگذاریهای غیرمعتبر را افزایش میدهد. همچنین اثر ثروت باعث افزایش مصرف و انتقال منحنی تقاضای کل میشود و در مجموع به تخصیص غلط منابع منجر میشود.

3- حباب در بازار سهام وقتی وجود دارد که سرمایهگذاران تمایل دارند که برای سهام، قیمتی بیش از ارزش فعلی عایدیهای بهرهای بپردازند. در این شرایط قیمت سهام از ارزش ذاتی خود فاصله میگیرد و تغییرات آن با تحولات متغیرهای بنیادی اقتصاد قابل توضیح نیست. دلیل وقوع چنین پدیدهای در بازارهای دارایی، بهرغم احترام به یافتههای اقتصاد رفتاری و تبیین حباب رفتاری، پیشی گرفتن قیمتهای مورد انتظار از قیمت تعادلی در طی زمان توسط فعالان بازار آیندهنگر، در چارچوب تشکیل انتظارات عقلایی و مشروط به یک مجموعه اطلاعاتی است. بنابراین تصمیمات جاری بر اساس پیشبینی شرایط آتی بازار اتفاق میافتد. آنچه که مبنای این تحلیل را عقلایی میکند نه لزوما پیشبینیهای صحیح از آینده بازار با استفاده از اطلاعات کامل و درست است بلکه جدای از محتوای پیشبینی، تاکید بر روش پیشبینی است که در آن اطلاعات موجود و برداشتها و تفسیرهای فعالان بازار از شرایط جاری و آتی اقتصاد، در تصمیمات جاری آنها مورد استفاده قرار میگیرد. با این تفسیر در هر بازاری که قیمت مورد انتظار آتی به هر دلیلی از قیمت اولیه تعادلی فاصله گیرد، منحنی تقاضای بازار بهطور مستمر به سمت بالا انتقال یافته و قیمت جاری بهطور دائم از روند تعادلی خود دور و دورتر میشود. فرآیند پویای قیمتهای حبابی تا زمانی ادامه مییابد که سیاست جدیدی یا اطلاع جدیدی منجر به تعدیل انتظارات فعالان بازار به سمت روند تعادلی شود. اقتصاد ایران وقوع چنین پدیدهای را قبلا در بازارهای مختلف دارایی چون مسکن، ارز و سهام چندین بار تجربه کرده است.

4- همچنانکه در ادامه خواهد آمد، بازار سهام به دلیل گسترش تقاضای سفتهبازی به شدت حبابی است و بر اساس تحولات متغیرهای بنیادی قابل توضیح نیست. قیمت سهام بهطور معمول از یک سو تحتتاثیر بخش حقیقی اقتصاد، قیمت نفت و قیمت داراییهای جایگزین مانند نرخ ارز و نرخ سود بانکی و از سوی دیگر نقدینگی است. در شرایط حاضر با رکود اقتصادی، کاهش قیمت نفت و افزایش ناچیز نرخ ارز حقیقی و کاهش نرخ سود حقیقی بانکها مواجه هستیم. بنابراین عامل تشدیدکننده قیمت سهام از سال گذشته، تورمهای مورد انتظار در فضای نااطمینانیهای شدید سیاسی و اقتصادی است که زمینه انتقال نقدینگی بالا به بازار سهام را توسط سرمایهگذاران حقیقی، با هدف حفظ ارزش داراییها، فراهم کرده است. در هر صورت انتظارات قیمتی و بهتبع آن عایدیهای سرمایهای مورد انتظار همیشه فزاینده نبوده و نمیتواند استمرار داشته باشد و در مقطعی به دلیل ورود اطلاعات جدید به بازار یا کامل شدن اطلاعات، تعدیل میشود. در آن صورت میزان ضرر بستگی به مقدار انحراف قیمت سهام از روند قیمت تعادلی دارد. نکته مهم آنکه بازار سهام متکی به افزایش عایدی سرمایهای مورد انتظار، در شرایط نااطمینانی شدید و رکود اقتصادی تبدیل به ابزاری برای بازی شانس میشود که مردم با انگیزه حفظ ارزش دارایی خود، با اطلاعات ناقص و به امید بردن و برنده شدن وارد بازار میشوند. بنابراین آنچه مهم است تبدیل بازار سهام از یک بازار واقعی به یک بازار کاغذی است که در آن کمتر سهامی برای دریافت عایدی بهرهای نگهداری میشود و انگیزه واردشوندگان جدید به بازار تنها کسب سود از تغییرات قیمت سهام است و به این دلیل فرآیند خروج از بازار نیز با تغییر انتظارات قابلتصور است. این رفتار عقلایی فعالان بازار ارتباطی به نوع بازار ندارد. در هر بازاری که قیمت فردای آن بیشتر از قیمت امروز باشد، ورود به آن برای کسب سود توجیهپذیر است. بنابراین همیشه باید انتظار داشت که تهدید بالقوه نقدینگی بالا در شرایط رکودی و نااطمینانی اقتصاد به تهدید بالفعل تبدیل شود و بازاری را درنوردد. اینبار قرعه به نام بازار سهام است که فعلا خیال دولت را از بازار ارز نسبتا راحت کرده است.

5- برای برآورد روند بلندمدت شاخص قیمت کل سهام، عوامل مهم محیطی اقتصاد کلان به شرح زیر بهعنوان عوامل اثرگذار در شاخص قیمت سهام در نظر گرفته شد که انتظار میرود دارای بیشترین تاثیر بر جریان سودهای موردنظر یا نرخهای تنزیل باشند.

- قیمت حقیقی نفت، بهعنوان نماد وابستگی نفتی و مشخصه ساختار اقتصادی

- ارزش افزوده حقیقی بخش قابل تجارت، بهعنوان نماینده بخش واقعی اقتصاد

- حجم حقیقی نقدینگی، بهعنوان نماینده سیاست پولی و بخش اسمی اقتصاد

- نرخ ارز حقیقی، بهعنوان نماینده دارایی جایگزین سهام

- نرخ سود حقیقی بهعنوان نماینده دارایی جایگزین سهام

تابع فوق با استفاده از دادههای فصلی و با روش خودرگرسیون با وقفههای توزیعی (ARDL) مورد برآورد قرار گرفت و سپس بر اساس آن شاخص قیمت سهام برای فصول سال 98 و فصل اول 99 پیشبینی شد.

نتایج برآوردها نشان میدهد که در بلندمدت، افزایش حجم حقیقی نقدینگی، تولید بخش حقیقی، نرخ ارز حقیقی و اثر نفت بر شاخص کل قیمت بازار سهام مثبت است، در حالی که افزایش نرخ سود حقیقی بانکی اثر منفی بر بازار سهام دارد. افزایش درآمد حاصل از صادرات نفت علاوه بر اینکه مستقیما سودآوری بنگاههای فعال در صنایع نفتی را افزایش میدهد از مکانیزمهای دیگری نظیر تامین ارز وارداتی کالاهای سرمایهای و مواد اولیه قادر است که منجر به افزایش قیمت سهام شود. از سوی دیگر افزایش ارزش افزوده بخش قابل تجارت، (با حضور سهم مهمی از بنگاههای این بخش در بازار سهام) باعث افزایش قیمت سهام میشود.

افزایش نقدینگی علاوه بر کاهش هزینه سرمایه بنگاهها و افزایش قیمت سهام، میتواند با افزایش تقاضای سهام و همچنین تورم همراه شود که مجددا به افزایش قیمت سهام ختم میشود. نرخ ارز حقیقی نیز بهطور مستقیم بر ارزش صادرات بنگاهها و توان رقابتپذیری آنها تاثیر میگذارد، بهعلاوه افزایش نرخ ارز حقیقی بر ارزش جایگزینی بنگاهها نیز اثرگذار بوده و باعث افزایش ارزش بنگاهها میشود.

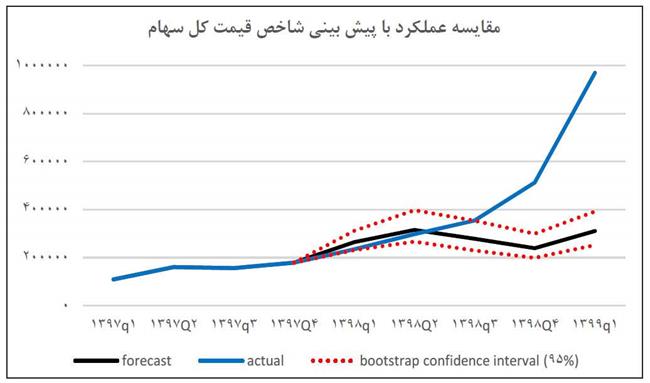

6- نمودار زیر عملکرد شاخص سهام را با برآورد آن برای دوره پیشبینی مقایسه میکند. همچنانکه مشاهده میشود از فصل سوم سال 98، عملکرد شاخص از روند بلندمدت خود که بر اساس متغیرهای بنیادی اقتصاد کلان محاسبه شده، فاصله گرفته است. نتایج نشان میدهد که بر اساس تحلیل بنیادی بر پایههای کلان، مقدار شاخص باید در دامنه 400 هزار قرار میگرفت، این در حالی است که بازار، رقم 970 هزار را در روزهای گذشته تجربه کرد. بنابراین بازار سهام به شدت با حباب قیمتی مواجه است.

7- بنابراین یافتهها نشان میدهد که تحولات بازار سهام همجهت با تحولات متغیرهای بنیادی کلان نبوده و شاخص سهام از روند بلندمدت خود منحرف شده است. وضعیت موجود بازار اگرچه برای تامین مالی کسری بودجه دولت فرصت بوده و در سایر بازارهای دارایی نیز آرامش کوتاهمدتی را ایجاد کرده است ولی برای واردشوندگان حقیقی خرد و ناآشنا با بازار سهام تهدید جدی بهشمار میآید.

پیشنهاد میشود که نهادی با عنوان «نهاد سیاستهای احتیاطی کلان» با هدف ایجاد ثبات و پایداری در بخش مالی کشور در هماهنگی با سیاستهای پولی و مالی، تشکیل و با بررسی دقیق کارشناسی، ساماندهی شرایط کنونی بازار سهام و بهویژه مدیریت انتظارات فعالان بازار را به عهده گیرد. در غیر اینصورت در مقطعی از آینده شاهد ریزش قیمت خواهیم بود که در آن زمان، بهرغم حمایت کنونی دولت از بازار، کسی پاسخگوی بحران نخواهد بود. چنین مباد.