* نویسنده این یادداشت، «محمد یاراحمدی» روزنامهنگار، کارشناس فناوری اطلاعات و ارتباطات، و مدیر روابط عمومی سابق پیامرسان «بله» است.

با گذشت حدود 9 ماه از اوجگیری بحث پیامرسانهای داخلی همچنان بحث حول این سرویسها داغ است؛ خصوصا با فاصله گرفتن از دستور فیلترینگ تلگرام بعضی از مسئولین دولتی (مانند مدیران وزارت فاوا) و بعضی فعالان کسبوکار که از شکست پیامرسانهای داخلی و وقوع پیشبینیهایشان درباره آینده راه آنها میگویند. به واسطهی تجربهی نزدیکی که در 9 ماه اخیر با این کسبوکارها داشتم سعی میکنم با توصیف این مدل کسبوکاری، شرایط فعلی آنها را تحلیل کنم.

موفقیت پلتفرمهای پیامرسانی داخلی چه سودی دارد؟

پیش از هرچیز مهم است که دربارهی انگیزه و فرصتهای ظهور پلتفرمهای پیامرسانی و شبکهی اجتماعی گفتوگو کنیم؛ خصوصا که تا امروز اصلیترین انگیزهی مسئولان حکومتی که در رسانهها طرح میشود به شکلی منفعلانه از هراس سرویسهای خارجی است.

ارتقای فنی زیستبوم فناوری: پلتفرمهای شبکهی اجتماعی و خصوصا پیامرسانی یک از پیچیدهترین فعالیتهای فنی هستند که کشور تجربه میکند، ذخیرهسازی و مدیریت کلاندادههایی که به سرعت توسط کاربران تولید میشود فناوریهایی را میخواهد که پیش از این در این سطح در کشور تجربه نشدهاند. ضمن اینکه در سمت کاربر، به دلیل استفادهی مکرر از اپلیکیشنها، باید با اپهایی با کمترین مشکل توسعه داد.

سرویسهای خدمات دهنده همچون پوش نوتیفیکیشنها (که در پیامرسانها باید به صورت انبوه و لحظهای ارسال و دریافت شوند و به دلیل تحریمها مشکلهایی پیشروی سرویس دهندههای داخلی است) و سرویسهای ابری برای ذخیرهسازی و اجرای نرمافزارهای سمت سرور نیز از چالشهای بزرگ و تجربه نشدهی داخلی است. یکی از مهمترین آثار توسعه و رشد این محصولات در کشور ارتقای عیار نیروهای فنی داخلی است که به کل زیستبوم فناوری کشور تسری پیدا خواهد کرد. ضمن اینکه فرصتی است تا سرویسهای خدمات دهندهای مثل پوش نوتیفیکیشن، سرویسهای ابری، دیتاسنترهای مناسب، سرعت اتصال بین نودهای مهم شبکه و ... با فشار نیاز این سرویسها ارتقای اساسی پیدا کنند.

فرصتهای بازاریابی برای دیگر سرویسها و محصولات: محدودیتهای دسترسی به امکانات سرویسهای خارجی به دلیل تحریم یا انقطاع از بازارهای خارجی، از چالشهای توسعه و بازاریابی محصولات و سرویسهای داخلی است؛ مشکلاتی که راهحلهای ساده و سریعالوصول ندارند. این سرویسها اعم از تحلیلهای داده محور تا فرصتهای بازاریابی یا ارائهی سرویس مبتنی بر سرویس مادر هستند. موفقیت یک سرویس جامع در کشور، فرصتی برای دیگر کسبوکارها است که در بستر آنها بتوانند هوشمندانهتر و موثرتر به مشتریان خود دست پیدا کنند.

تحول در سرویسهای متداول دولت الکترونیک: تجربهی درخشان ویچت در چین و فیسبوک مسنجر در آمریکا، شاهد فرصتهایی است که یک سرویس منعطف مانند پیامرسانی در اختیار دولتها، نهادهای شهری و کسبوکارها برای ارائهی خدمت به مشتریان خواهند داشت. تجربهی کاربری گفتوگو (چت) امروز ترند طراحی محصولات گفتوگومحور مانند دستیارهای هوشمند، پاسخگوهای پشتیبانی و ... هستند. تحریم و عدم اتصال شبکهی پرداختی ما به سرویسهای خارجی فرصت استفاده از همچین موقعیتهایی را در کشور سلب کرده است.

حفظ قدرت حکمرانی ملی: هرچند یکی از مهمترین حواشی رسانهای حول موضوع پیامرسانها میزان دسترسی حاکمیت به اطلاعات خصوصا در موضوعات سیاسی بود اما اهمیت قدرت حکمرانی ملی بر دادههای پیامرسانی فراتر از موضوعات سیاسی است که کسر کوچکی از کاربران را متاثر میکند. در حال حاضر به دلیل عدم دسترسی نهادهای انتظامی، مشکلات زیادی برای دولت و مردم در پیگیری پروندههای اقتصادی مانند کلاهبرداری، موضوعات اجتماعی مثل مزاحمتها، موضوعات امنیتی چون تروریسم و ... وجود دارد که محیط سرویسهای خارجی را برای تعاملهای عمومی و خصوصا اقتصادی آسیبپذیر کرده است. خصوصا در شرایطی که به دلیل تحریم و چالشهای سیاسی امکان تعامل با سرویسهای خارجی وجود ندارد، موفقیت یک سرویس داخلی میتواند چالشهای امنیتی و انتظامی برای دولت و شهروندان را کاهش دهد.

پیروزی را چه تعریف میکنیم؟ دربارهی مدل کسبوکار و توسعهی پلتفرمهای پیامرسانی چه میدانیم؟

برای کشف این پاسخ که تلاش برای راهاندازی یک سرویس پیامرسانی داخلی شکست خورده یا موفق شده است، باید به تعریف ما از پیروزی برسیم و خصوصا اینکه این تعریف از جانب چه کسی ارائه میشود. نوع برخورد نهاد قضایی و بخشی از دولت در بهار امسال این توقع را طرح کرد جایگزینی یک سرویس داخلی با رقیب غالب خارجی (تلگرام) بایستی در کوتاه مدت و سریع رخ دهد؛ حال چون بعد از گذشت 9 ماه این اتفاق نیافتاده این برنامه شکست خورده تلقی میشود. اما آیا به واقع همچین ایدهای قابلیت توفیق در کوتاه مدت را داشت و لوازم آن فراهم شده بود؟ برای پاسخ به این سوال لازم است ابتدا مدل کسبوکار پلتفرمهای پیامرسانی را مرور کنیم تا با شرایط منحصر به فرد و متفاوت این مدل کسبوکار آشنا باشیم.

پیامرسانها یکی از پیچیدهترین مدلهای پلتفرمی هستند؛ پیچیدگیای که فراتر از چالشهای فنی آنها است. پیامرسانها پلتفرمهای چند وجهی هستند یعنی اینکه رابطه پایه پیامرسانی ارتباط کاربران با یکدیگر است که بیشتر امکانات آن به صورت رایگان ارائه میشود و روابط و اثر شبکهی یک سمتی (Same-side Network Effect) ایجاد میکند. این شکل از ارتباط و اثر شبکهای فقط در پلتفرمهای شبکهی اجتماعی ایجاد میشود که قویترین نوع آن در پیامرسانی ظهور پیدا میکند.

به واسطهی حضور این کاربران در شبکه، عرضهکنندگان انگیزهی حضور پیدا میکنند و عرضهکنندگانی چون عرضهکنندگان محتوا (رسانهها/کانال ها)، نهادها و کسبوکارها (با باتها) و بانکها (با خدمات پرداخت) با کاربران رابطه و اثر شبکهای دوسویه (Cross-side Network Effect) شکل میگیرد. رابطهای که پایه پلتفرمهایی است که نمونههای داخلی موفقی دارند؛ مثلا رابطهی رانندگان یا فروشندگان با کاربران در پلتفرمهای تاکسی آنلاین یا فروشگاههای آنلاین از این جنس هستند.

هرچند اثر شبکهای دوسویه (Cross-side) نسبت به وضعیت ابزارهای بدون اثرشبکهای (سرویسهای غیر پلتفرمی) برای کاربران ارزشمندتر است ولی هزینهی زیادی برای جابجایی سرویس ایجاد نمیکند؛ برای مثال شما به عنوان کاربر برای اینکه به جای اسنپ از تپسی استفاده کنید متحمل زحمت خاصی نمیشوید. اما در اثر شبکهای یک طرفه (Same-side)، وضعیت به کلی متفاوت است؛ شما به عنوان کاربر به این راحتی نمیتوانید شبکهی پیامرسانیتان را تغییر دهید چون لازم است همراه با شما کاربران دیگر (نه عرضهکنندگان) هم به شبکهی جدید منتقل شوند. به همین دلیل هزینه و زحمت تغییر سرویس برای کاربران زیاد است.

همین هزینهی تغییر سرویس موجب میشود که برندهی رقابت در یک جامعه، تمام بازی را برنده شود (Winner Takes All) و به این راحتیها جایگزین نشود. وقتی از سختی شکست دادن برندهی بازی میگوییم یعنی حتی مواردی مثل کمبود امکانات فنی (اگر منجر به اختلال اصل کارکرد پیامرسانی نشود) هم به تنهایی نمیتواند یک پلتفرم غالب را از میدان به در کند.

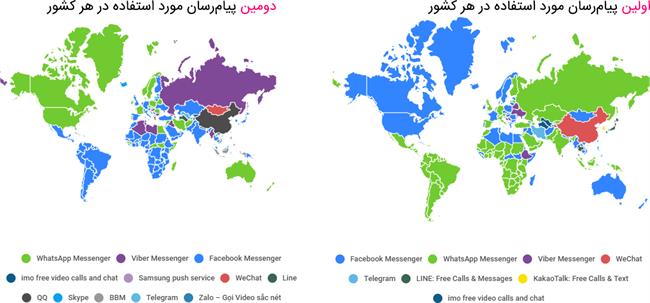

تاثیر واقعی اثر شبکهای را میتوان در رقابتهای پلتفرمهای پیامرسانی دید. به نقشه دقت کنید؛ تحلیل آن نکات جالبی دارد که در ذیل عکس آوردهام.

1. پیامرسان واتساپ علیرغم کیفیت و امکانات پایینتر به نسبت فیسبوک مسنجر، تلگرام و وایبر همچنان پیشتاز استفاده در جهان است.

2. به شهادت تمایز پیامرسان غالب در کشورهای همسایه در مناطق مشترک، غلبهی یک سرویس پیامرسان محدود به گسترههای ملی و قومی است. به زبان سادهتر یک پیامرسان در یک کشور یا منطقهی همقوم غالب میشود و اینکه پیامرسانهایی مثل واتساپ یا فیسبوک مسنجر در کشورهای بیشتری موفق شدند به معنی این نیست که موفقیت بینالمللی لازمهی موفقیت در یک کشور است. بلکه این پیامرسانها در هر کدام از کشورها یا گسترههای قومی به صورت جداگانه به موفقیت رسدهاند. منطقی هم هست؛ چون ارتباطات گفتوگومحور ما ابتدا با خانواده و همکاران، بعد گسترهی خانواده و قومیت و حداکثر تا گسترهی ملی است و کاربرد ارتباطات بینالمللی درصد کوچکی از استفادهی این ابزارها را شکل میدهد.

3. تلگرام، علیرغم امکانات زیاد و مزیتهای بومی نتوانسته در کشور مادر خود (روسیه) توفیقی داشته باشد؛ حتی بعد از واتساپ نیز وایبر مقام دوم در روسیه را دارد.

4. کاربران کشورهای جنوب شرق آسیا همچون چین، ژاپن و کره حتی بدون اجبار حاکمیتی نیز تمایل ویژهای به استفاده پیامرسان بومی دارند که میتواند متاثر از افتراق فرهنگی و زبانیشان با دیگر بخشهای جهان باشد.

چگونه باید بر پلتفرم غالب پیروز شد؟

با توصیفی که از اثر شبکهای یک طرفه در پلتفرمهای پیامرسان عرض شد، شرایطی پیروزی بر حریف غالب از دو مسیر خارج نیست. در روش طبیعی و حرفهای، بازیگر تازهوارد باید تلاش کنند با ارائهی خدماتی در کنار پیامرسانی کاربران را قانع کند که در کنار پلتفرم غالب سرویس جدید را هم نصب کنند. این استراتژی باید تا رسیدن به جرم بحرانی (Critical Mass) ادامه پیدا کند؛ جرم بحرانی حجمی از جمعیت اعضای فعال است که وقتی سرویس به آن برسد به صورت طبیعی تعاملهای بین کاربری رونق گرفته و جمعیت سرویس به صورت تصاعدی زیاد خواهد شد.

در نمونههای داخلی پیامرسان بله با ارائهی خدمات پرداختی و بانکی کاربران را به نصب خود تشویق میکند و روبیکا نیز سرویسهای رسانهای متمایزی نسبت به تلگرام عرضه میکند که با پشتوانهی تبلیغات وسیع و برنامههای تلویزیونی معرفی میشوند و دیگر بازیگران عملا مزیتی نسبت به تلگرام ندارند.

در شرایط خاص و غیرعادی، در صورت از دسترس خارج شدن پلتفرم غالب به دلایل خاص فنی یا مداخلهی حاکمیتی فرصت برای رقابت بین بازیگران جدید فراهم میشود. در این شرایط کیفیت فنی، حجم تبلیغات و ... در ظهور پلتفرم غالب جدید موثر است.

شرایط خاص ایران و تلگرام

در حالت عادی از کسبوکارها توقع میرود روش طبیعی و حرفهای را پیگیری کنند؛ اما دربارهی شرایط خاص ایران و تلگرام اوضاع به شکلی دیگر و خارج از رقابتهای کسبوکاری است. دولت ایران به دلیل غلبهی کامل یک سرویس خارجی که هیچ نفوذ حقوقی بر آن ندارد با شرایط مغشوش با آثار اجتماعی و سیاسی متعدد مواجه شد که با ارائهی رمزارز گرام همزمان با بحران اقتصادی و تشدید تحریمها میتوانست تسلط دولت بر فضای اقتصادی را هم از دست آن خارج و در اختیار یک کمپانی قرار دهد.

فارغ از قضاوت ما از عملکرد دولت و حاکمیت، وضعیتی که حاکمیت بر عرصههای فرهنگی، سیاسی، رسانهای و اقتصادی نه در اختیار دولت که در اختیار یک کمپانی خاص باشد، تهدیدی برای مردمسالاری و امنیت ملی است.

در این شرایط حتی مردم نیز به واسطهی انتخابات قدرت مداخله در سرنوشت خود در این حوزهها را ندارند و دیکتاتوری یک کمپانی حکمفرما خواهد شد؛ خصوصا دربارهی تلگرام که نه تنها دولت بر آن نفوذ و تاثیری ندارد که حتی محل استقرار و سرمایهگذاران آن نیز مشخص نیستند. دیگر کشورها که پذیرای سرویسهای خارجی هستند به دلیل روابط حقوقی مستحکم، وجود دفاتر نمایندگی در کشور میزبان و ... دولتها امکان مداخلهی حاکمیتی را برای خود حفظ میکنند.

در این شرایط طبیعی است که مستقل از رویکرد کسبوکارها، حاکمیت انگیزه داشته باشد که با مداخلهی مستقیم «به سرعت» سرویسی داخلی را جایگزین سرویس خارجی کند. چنینی اقدامی نیازمند ظرفیتها و اقداماتی است که میتوان درباهی پروندهی تلگرام در ایران آن را تحلیل کرد.

گام اصلی، حذف بازیگر غالب: با توصیفی که از شکل رقابت پلتفرمهای پیامرسانی گفتم، برای وقوع جایگزینی «تضمینی» و «سریع» چارهای جز حذف رقیب غالب نیست به گونهای که هزینه و زحمت تغییر سرویس برای کاربران منطقی شود. اما در عمل هرچند دسترسی اپلیکیشن اصلی تلگرام مسدود شد اما با جایگزینی دو اپلکیشن تلگرام طلایی و هاتگرام، همچنان دسترسی به پلتفرم تلگرام باز بود. در هنگام نگارش این جستار بر اساس آمار منتشرشده روی کافهبازار این دو اپ مجموعا 20 میلیون کاربر را همچنان بدون دردسر فیلترینگ به شبکه تلگرام متصل نگهداشتهاند. همین نمونه شاهدی از اثر شبکهای پلتفرم پیامرسانی است.

این دو اپلیکیشن به گواه اظهارنظر وزیر اطلاعات و مقامات قوهی قضائیه میزان ارتباطشان با حاکمیت حتی فراتر از دسترسیهای قضائی مصرح در قانون به سرویسهای داخلی است ولی علیرغم فرضیهی نگرانی امنیتی مردم نسبت به حریم خصوصیشان، 20 میلیون کاربر به استفاده از آنها تمایل داشتند. یعنی مانع اصلی مهاجرت مردم به سرویسهای داخلی نه نگرانی امنیتی که قوت اثر شبکهای تلگرام است که با باز بودن دسترسی همچنان موثر است.

برخلاف تجربهی چین و علیرغم تمام حواشی رسانهای، حاکمیت ایران اصلیترین گام را به جز برای چند هفته پیگیری نکرد و طبیعتا نباید مهاجرت محسوسی رخ میداد.

وجود سرویس جایگزین: در مرحلهی بعد از عزم جدی به جایگزینی و اعمال محدودیت برای بازیگر غالب باید سرویسی با کف کیفیت که امکانات اولیهی پیامرسانی را به درستی انجام دهد وجود داشته باشد تا پس از حذف بازیگر غالب کاربران به آن منتقل شود؛ در غیر اینصورت مهاجرت از وایبر به تلگرام پس از کاهش سرعت عمدی وایبر تکرار شده و مردم به یک سرویس خارجی کارآمد دیگری جابجا خواهند شد. مهم است که علاوه بر کیفیت، تعداد بازیگران جایگزین نیز محدود باشد تا به صورت جامعهی کاربرانی با جرم بحرانی در یکی از آنها شکل بگیرد و تبدیل به بازیگر غالب شود.

در عمل اما با فیلترینگ تلگرام در ابتدا شورایعالی فضای مجازی 5 بازیگر رسمی را به عنوان جایگزین معرفی کرد که مورد حمایت تبلیغاتی و مهاجرت رسانههای رسمی قرار گرفتند: سروش، بیسفون، گپ، آیگپ و ویسپی. بازیگرانی که به نظر انتخابشان معیارهای فنی و کیفی روشن و دقیقی نداشته است. علاوه بر اینها دو بازیگر فعال دیگر یعنی ایتا و بله نیز خارج از این حمایت در حال فعالیت بودند. در عمل اما بعد از چندماه اقبال کاربران به ایتا و بله بهتر از بازیگران معرفی شده در رویههای غیرشفاف بود. در آخرین اقدام نیز دوباره شورایعالی فضای مجازی دو بازیگر نهایی سروش و گپ را که در کیفیت و جذب کاربر ناکارآمدتر از بازیگرانی دیگر ظاهر شدند به عنوان پلتفرمهای مورد حمایتش معرفی کرد.

با این شرایط به نظر میرسد حاکمیت در گام لازم بعدی یعنی انتخاب سرویسهای محدود و کارآمد نیز به شدت اشتباه عمل کرده است. اولا بازیگران متعددی برابر کاربران قرار گرفتند که موج مهاجرت را توزیع و تشکیل جرم بحرانی را به تاخیر انداخت؛ بعضی از این بازیگران با مداخلهی حاکمیتی و ارائهی وام 5 میلیاردی (به سه پیامرسان بیسفون، گپ و سروش) در رقابت حفظ شدند.

انتخابهای دور اول و دوم نیز شاهد دانش پایین و رویههای مشکوک بدنهی کارشناسی است که این پلتفرمها را از نظر فنی تحلیل کردهاند و نه تنها کم کیفیتترینها را به عنوان منتخب معرفی کردند که در پیشبینی توان سرویسدهی این ابزارها در شرایط فیلترینگ هم به خطا رفتهاند. براساس اظهار نظر مدیران رسانهها، دریافت اطلاعات از این ابزارها بر اساس خوداظهاری خود سرویسها انجام شده است.

در حال حاضر شرایط رقابت چگونه است؟

در شرایط فعلی در عمل دسترسی به پلتفرم تلگرام با اپلیکیشنهای تلگرام طلایی، هاتگرام و پروکسیهای MTProto باز است و رقابت عادی بین بازیگر غالب (تلگرام) با دیگر بازیگران حاکم است. برای مقایسهی سرویسها به دو آمار عمومی و در دسترس میتوان ارجاع داد:

- گزارش تعداد نصب فعال کافهبازار برای کاربران اندرویدی در خرداد و دی 97

- میانگین رضایتمندی کاربران کافهبازار با امتیازی از 5

- میزان ترافیک دامنهی سرویسها از طریق الکسا.

روبیکا بازیگر جدید این عرصه است که چندماهی است امکان پیامرسانی را هرچند با کیفیتی پایین در اپلیکیشن خود اضافه کرده است؛ اما اپ خود را از کافهبازار حذف کرده است و نمیتوان آمار قابل اتکایی از نصب فعال آن داشت.

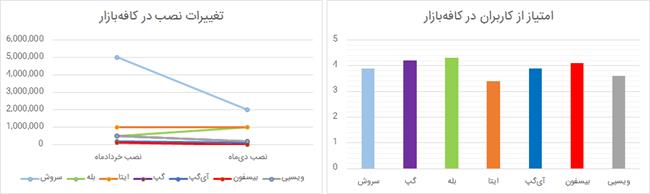

مقایسهی تغییرات نصب اپلیکیشنهای پیامرسانی از خرداد تا دی 97 و مقایسهی امتیاز کاربران کافهبازار به این سرویسها

در آمار نصب تنها پیامرسان مالی بله روند صعودی داشته است که بیشترین امتیاز را نیز از کاربران دارد.

سه بازیگر از این 8 رقیب تقریبا به طور کامل شکست خوردهاند: بیسفون (محصول شرکت بیستاک) هرچند از منتفعین وام 5میلیاردی محسوب میشود ولی از ابتدا جزو بازیگران کماهمیت بود؛ این پیامرسان با امتیاز 4.1 از کاربران، از +100هزار به 20هزار نصب فعال سقوط کرده است. ویسپی (محصول شرکت شاتل) با امتیاز 3.6 از +500هزار به +200هزار نصب فعال و آیگپ (محصول رویخطمدیا) با امتیاز 3.9 از +200هزار به +100هزار نصب فعال سقوط کردهاند.

دو پیامرسان منتخب نهایی حاکمیت هم در شرایط رقابتی اوضاع خوبی ندارند: سروش علیرغم تبلیغات انبوه تلویزیونی با امتیاز 3.9 از کاربران کافهبازار از +5میلیون نصب فعال در خرداد به +2میلیون نصب در دیماه سقوط کرده است و گپ نیز که ارتباط خوبی با وزارت فاوا دارد علیرغم امتیاز 4.2 از کابران از نصب +500هزار نصب به +200هزار نصب سقوط کرده است.

اما دو بازیگر دیگر یعنی ایتا و بله اوضاع بهتری دارند: ایتا علیرغم امتیاز پایین 3.4 از کاربران که کمترین امتیاز رضایتمندی میان رقبا است توانسته +1میلیون کاربر خود از خرداد را همچنان حفظ کند ولی بله با امیتاز 4.3 در بین رقبا بیشترین رضایتمندی را میان کاربران دارد و تنها پیامرسانی است که توانسته روند صعودی داشته باشد و خود را از +500هزار نصب فعال به +1میلیون نصب فعال بالا بکشد.

در آمار الکسا نیز فارغ از رتبهی کشوری و جهانی که «بله» با فاصله از رقبایش جلوتر است، در شکل نمودار نیز «بله» تنها بازیگری است که به جای روند نزولی تقریبا ترافیک خود را ثابت نگه داشته است.

مقایسهی رتبهی الکسای وبسایتهای سرویسهای داخلی: بله با فاصله از رقبایش بالاتر است و نمودار با ثباتتری دارد.

جمعبندی

همانطور که پیشتر نوشتم شکست را با تعریف پیروزی و مدعی باید تشخیص داد و باید اعتراف کرد که حاکمیت در جایگزینی سریع شکست خورد. یک ادعا بخشی از حاکمیت بود که توقع داشت به «سرعت» یکی از سرویسهای داخلی جایگزین تلگرام شود؛ نیاز به شرح مضاعف نیست که پس از 9 ماه، نه تنها این اتفاق نیافتاده که پیشتازترین بازیگر داخلی هم فاصلهی زیادی با تلگرام دارد.

در عمل در جایگزینی سرویس داخلی با تلگرام «حاکمیت» شکست خورده است. البته با 20 میلیون نصب تلگرام طلایی و هاتگرام، آن بخشی از حاکمیت که انگیزهی کنترل دسترسی کاربران و امکان رصد را داشت تا حد خوبی با روش دیگری به هدف خود رسیده است؛ خصوصا که تعامل با مدیران این ابزارها سادهتر از تعامل با شرکتهای مستقلی چون تولیدکنندههای پیامرسانهای داخلی است که احتمالا برای حفظ اعتبار خود و حریم خصوصی کاربرانشان دسترسی نامحدود در اختیار نهاد قضائی و امنیتی قرار نخواهند داد. دلایل شکست حاکمیت را باید در عدم انسجام در ارکان مختلف برای مسدود کردن کامل پلتفرم غالب (تلگرام)، ضعف یا فساد بدنهی کارشناسی در تشخیص سرویس جایگزین و تدوین استراتژی اشتباه با مداخلهی زودهنگام و حساب نشده جستوجو کرد.

برای قضاوت دربارهی شکست پلتفرمهای داخلی هنوز زود است؛ اما کسبوکارهای پیامرسانی در شرایط حاکمیت نیستند و علیالقاعده با همان استراتژی ذکر شده باید پیش روند که کاربران را قانع کنند در کنار بازیگر غالب (تلگرام) آنها را نصب کنند. این اتفاق سریع رخ نمیدهد و هنوز فرصت زیادی برای این ابزارها باقی است و ممکن است به زودی بازیگران جدیدی هم بخت خود را امتحان کنند.

از نظر من با شرایط فعلی «بله» رهبر بازار است که هم اعتبار خود را حفظ کرده، هم کاربران فعال بیشتری دارد و هم در تعداد نصب به زودی سروش را نیز پشت سر خواهد گذاشت. ایتا بازیگر مقبول بعدی اما چالشی ایدئولوژیک دارد؛ چون عمدهی کاربران خود را از یک طیف ایدئولوژیک خاص جذب کرده و به همین دلیل علیرغم رضایتمندی پایین از کیفیتش توانسته کاربرانش را ثابت نگه دارد. همین فرصت ایدئولوژیک برای ایتا در ادامه چالش آن خواهد بود و مانع گسترش آن در کل جامعه خواهد شد.

با این وصف به نظر هنوز برای اعلام شکست سرویسهای پیامرسان داخلی زود است و با جایگاه فعلی رقبا فرصت برای ظهور یک بازیگر تازهنفس نیز همچنان باقی است.