به گزارش اقتصادآنلاین، سیدمحمدصادق الحسینی امروز در کانال تلگرامی خود نوشت: در این نوشته با سه شاخص بازار بررسی میشه.

شاخص اول یک پراکسی از همین d/p است. یعنی p/e. برعکس همین شاخصه با این تفاوت که به جای سود تقسیم شده کل سود تقسیم شده و نشده یعنی e جایگزین شده.

همانطور که نمودار نشون میده شاخص پیای بازار بورس که بطور متوسط 7.5 با سقف 10بوده، بالاتر از 20 هم رفت و الان 18.5 است. یعنی حدود 3برابر

در شرایطی که نرخ بهره در ایران منفی 20 تا 30٪ است بالا رفتن پیای عجیب نیست و اصولا بالا رفتنش معقوله اما اینکه در عرض یکسال و اندی 3 برابر بشه دیگه عجیب و غریبش میکنه.

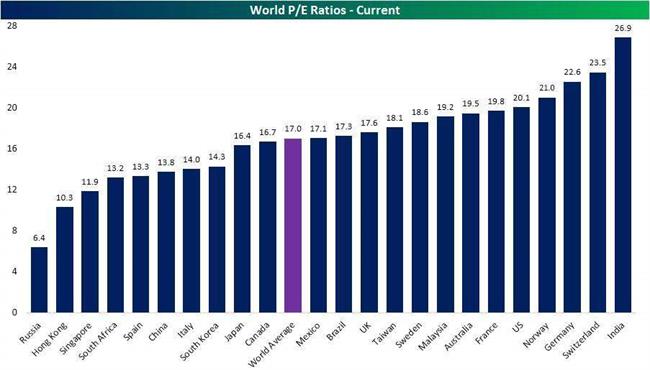

متوسط پیای در کشورهای مختلف در نمودار زیر آمده. توجه بشه که هیچکدام از اینها نرخ بهره منفی بالای 20٪ ندارند.

شاخص دوم که باید بررسی بشه ارزش دلاری بازاره. نمودار نشان میده که اوج ارزش دلاری بازار سال 92 و برابر 181 میلیارد دلار بوده. متوسط ارزش دلاری هم حدود 110 م.د بوده. از سال 92 تا الان حدود 49 میلیارد دلار عرضه اولیه داشتیم که باید به اون عدد اضافه بشه که سقف رو به 230 م.د میرسونه.

الان ارزش دلاری بازار در حدود252 م.د است (هفته پیش 264م.د بود). این بیش از سقف ارزش تاریخی دلاری بازاره. طبیعیه که این شاخص مدام بر اساس نرخ دلار و ارزش روز بورس و فرابورس بشدت تغییر میکنه. امروز دلار رو 17200 و ارزش بازار رو پس از ریزش حدود 4350هزار میلیارد تومان درنظر گرفتیم

ارزش بورس و فرابورس در حدود 4 هزار هزار میلیارد تومان را میتوان همخوان با سقف تاریخی دلاری با قیمت فعلی دونست اما بسیار بیش از میانگین تاریخی ارزش دلاری بازاره. ارزش دلاری بازار در روزهای آینده احتمالا کاهش خواهد داشت باید منتظر ماند و تغییرات دلار و ارزش بازار (هر دو) رو دید.

شاخص سوم که بررسی میکنیم میزان ارزندگی بازار با ارزش جایگزینی است. یعنی p/nav شرکتها را با گرفتن نمونههایی تصادفی از 5 دسته شرکتها (از بزرگ به کوچک) تخمین زده و به کل آن پنجک تعمیم میدهیم. در این محاسبه اکنون 3 پنجک یعنی 60٪ شرکتها قیمتی بیش از ارزش واقعی داراییهایشان دارند.

یک پنجک یعنی 20٪ ارزششان تقریبا برابر ارزش داراییهایشان است(با کمتر از 7 درصد اختلاف) و 20 درصد هم ارزش بازارشان کمتر از ارزش داراییهایشان به روش ارزش جایگزینی است. این 20٪ آخر تنها شرکتهایی هستند که شاید بشود گفت قیمتهایشان "در این لحظه" شاید قابل قبول است.

این شرکتها بزرگترین شرکتهای بازار هستند و در 20٪ بالایی شرکتهای بزرگ بازار قرار میگیرند. شرکتهایی که غالبا شاخصساز هم هستند و شاید انتخاب خوبی برای افرادی باشند که میخواهند در بازار_سهام بصورت میان مدت و بلندمدت باقی بمانند.

با محاسبه این 3 شاخص مشخصه که ادامه روند صعودی طبیعی نیست. تنها شرکتهای ارزنده بزرگترینها هستند اما یک نکته حایز اهمیت: تا پیش از این بورس و فرابورس تهران حدود 40٪ تولید ناخالص داخلی کشور بودند اما الان به بیش از 150٪ تولید ناخالص رسیدهاند. این رقم از چند جهت مهمه.

اول اینکه تحلیل بازاری با عمق 40٪ اقتصاد با بازاری با عمق 150٪ کاملا متفاوته. ممکنه این تغییر شکل بازار رو بشه به یک پارادایم شیقت تعبیر کرد که میتونه برخی از انگارهها و شاخصهای تاریخی که بررسی کردیم رو تا حدی متحول کنه. باید منتظر بمونیم و ببینیم آیا اینطور میشه؟

از طرف دیگه با این شاخص ایران در کنار 5 کشور با بیشترین عمق بازار سرمایه در دنیا قرار میگیره که با توجه به نبود ابزارهای مالی و عدم حضور شرکتهای تریدر بینالمللی در بازار ایران عملا این جایگاه باز هم خیلی نامتعارفه و احتمالا پایدار نخواهد بود.