اقتصاد آنلاین - هاشم آردم؛ درباره نقش بانکها در شکلگیری بحرانهای مالی و اقتصادی و تحمیل رکود تورمی به سپهر اقتصاد کشور طیفی از نظرها وجود دارد. برخی معتقدند بانکها باید فورا و در اولین فرصت ممکن دست از بنگاهداری بردارند. برخی دیگر از کارشناسان اما معتقدند تحمیل خروج از بنگاهداری به بانکها اساسا نادرست است. برخی دیگر نیز اگرچه به خروج بانکها از بنگاهداری اعتقاد دارند، اما توصیه میکنند که این اقدام باید حسابگرانهتر و با برنامهریزی بلندمدت انجام شود.

با این وجود قانون فصل الخطابی بر تمام این اختلاف نظرهاست. خروج بانکها از بنگاهداری در ماده 16 قانون رفع موانع تولید رقابتپذیر، صراحتا به تمام بانکها اعم از دولتی، شبه دولتی و خصوصی تکلیف شده است.

موضوع حتی از یک قانون ساده هم فراتر میرود و بحث خروج بانکها از بنگاهداری به تصمیم کلان نظام تبدیل شده است. تا جایی که رهبر انقلاب در سخنرانی خود در عید غدیر خم سال 97 بخش مهمی از بیانات خود را به همین موضوع اختصاص میدهد. رهبر معظم انقلاب در این سخنرانی میفرماید: «بانکها، بانک مرکزی را بین دو محذور قرار میدهند؛ این هم علاج دارد. بانکی که نتوانسته خودش را اداره کند و مردم را به صف کرده، اعتبار این بانک را سلب کنید. اوّلاً نظارت بانک مرکزی بر بانکها موجب میشود که به این وضع نرسند. اگر چنانچه نظارت مستمری از اوّل وجود داشته باشد، وقتی هم که به این زمینه رسید بالاخره باید با بانک برخورد بشود. اینهمه بانک خصوصی! بانکها چرا مشکل نقدینگی پیدا میکنند؟ برای خاطر اینکه شعبه زیاد میکنند، برای اینکه آسایشگاه برای افراد خودشان [درست میکنند]. بنده در تهران با ماشین از یکجایی عبور میکردم، یک دیوار طولانی بود که همینطور که با ماشین رفتیم، دائم دیدیم این دیوار هست، هست، هست؛ من پرسیدم این مال کیست؟ چیست اینجا به این بزرگی؟ یک تشکیلات عظیمی [بود]! گفتند بله، برای بانکِ فلان است. خب این بانک غلط میکند که یک چنین کاری را [کرده]، میخواهد چه بکند این را؛ یعنی واقعاً این چیز مهمّی است، پولهای مردم را میگیرند و اینجوری امکانات درست میکنند؛ حالا اینکه یک تشکیلاتی است که لابد برای تفریح و مانند این حرفها است؛ نه، بانکها بنگاهداری میکنند. بنده همینجا در همین جلسه یک بار گفتم که جلوی بنگاهداری بانکها را بگیرید؛ بانک برای بنگاهداری که نیست. خب پولهای مردم اینجوری [صَرف میشود]؛ کنترل قوی و مدیریّت قوی بانک مرکزی بر بانکها موجب میشود که به اینجا نرسند که بانک مرکزی بین دو محذور گیر کند؛ یا بدهد، یکجور مشکل برایش درست بشود؛ یا پول و نقدینگی را افزایش ندهد، یکجور دیگر محذور درست بشود. یعنی این بالاخره جزو مسائل مهم است. به نظر من به وضع بانکها برسید و نقدینگی را بهطور جدّی اهمّیّت بدهید و دنبال بکنید.»

اما به نظر میرسد برخی بانکها درک درستی از الزامی بودن اجرای قانون ندارند و با اقدامات خود شائبه عدم تمکینشان از قانون رفع موانع تولید را تقویت میکنند.

نمایش خروج «بانک سپه» از بنگاهداری

پرده اول: قیمتِ بالا، تاریخ نامناسب

رفتار دوگانه مدیران بانک سپه در خصوص فروش سهام شرکت سرمایهگذاری امید از نمونههای بیمیلی بانکها برای خروج از بنگاهداری است.

در گام اول، بانک سپه در تاریخ 29 بهمن ماه سال گذشته آگهی فروش بیش از 70 درصد از سهام یکی از مهمترین شرکتهای خود (شرکت سرمایهگذاری امید) را منتشر کرد.

طی این آگهی اعلام شد که بانک سپه قصد دارد سهام خود در شرکت سرمایهگذاری امید را به قیمت تقریبا 20هزار میلیارد تومان واگذار کند. برای این عرضه قیمت هر سهم «وامید»، 932 تومان در نظر گرفته شده بود. این در حالی بود که قیمت هر سهم «وامید» در بازار در محدوده 440تومان قرار داشت و همچنین قیمت عرضه برای سهم تقریبا 50درصد بالاتر از خالص ارزش داراییهای شرکت به ازای هر سهم (NAV) اعلام شده بود و برخی معتقد بودند بانک سپه قیمت سهام «وامید» را به حدی بالا در نظر گرفته تا کسی مایل به خرید نباشد.

قیمت بالای در نظر گرفته شده برای سهام «وامید» البته با در نظر گرفتن ارزش سرقفلی سهام کنترلی تا حدودی توجیهپذیر بود. آنچه این آگهی را عجیبتر میکرد، تاریخ در نظر گرفته شده برای عرضه سهام بود. بانک سپه بیست و هشتم اسفند ماه را برای عرضه سهام «وامید» انتخاب کرده بود. اصولا آخرین روزهای سال زمان مناسبی برای انجام معاملهای که حصه نقدی آن تقریبا 4هزار میلیارد تومان است، قلمداد نمیشود.

پرده دوم: اظهار ناتوانی از فروش

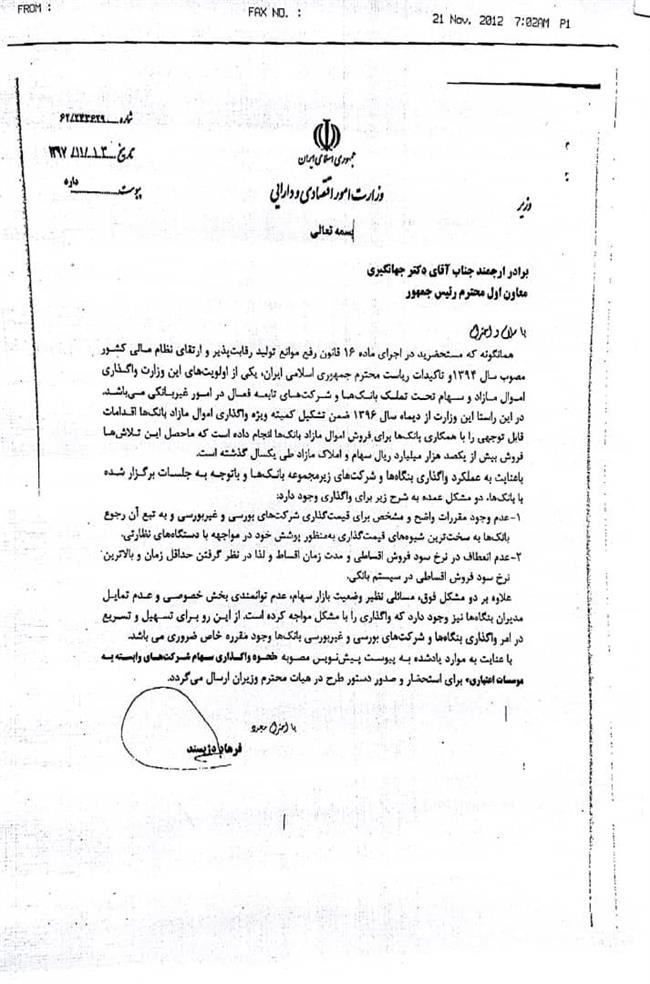

دو هفته پس از انتشار اولین آگهی عرضه، مدیران بانک سپه در نامهای خطاب به اسحاق جهانگیری (معاون اول رئیس جمهوری)، از مشکلات زیرساختی بازار سرمایه برای انجام عرضه سهام شرکت سرمایهگذاری امید گله میکنند. در این نامه به طور کلی سختگیرانه و انعطافناپذیر بودن قوانین بازار سرمایه، فقدان رویهای مشخص برای انجام عرضههای بزرگ و همچنین ناتوانی بخش خصوصی، به عنوان دلایل شکست واگذاریها معرفی میشوند. اما اشارهای به قیمت و تاریخ در نظر گرفته شده برای عرضه نمیشود. در نهایت طی این نامه درخواست میشود به هدف تسریع و تسهیل واگذاریها، مقررات ویژهای وضع شود.

پرده سوم: پافشاری بر قیمتِ بالا

همانطور که انتظار میرفت بلوک 70 درصدی شرکت سرمایهگذاری امید در تاریخ 28 اسفند 97 بدون خریدار ماند.

در تاریخ اول اردیبهشت ماه سال جاری، بانک سپه آگهی دوم عرضه بلوک کنترلی شرکت سرمایهگذاری امید را منتشر میکند. این بار به جای 70درصد، 50 درصد سهام روی میز فروش میرود، اما با همان قیمت قبلی! قیمت هر سهم برای این عرضه نیز همان 932 تومان در نظر گرفته میشود. ظاهرا مدیران بانک سپه برای 20 واحدِ درصدِ کاهش یافته از عرضه، ارزشی اضافی قائل نیستند. تاریخ عرضه در این آگهی دوازدهم خرداد ماه اعلام میشود.

پرده چهارم: شاهد از غیب رسید!

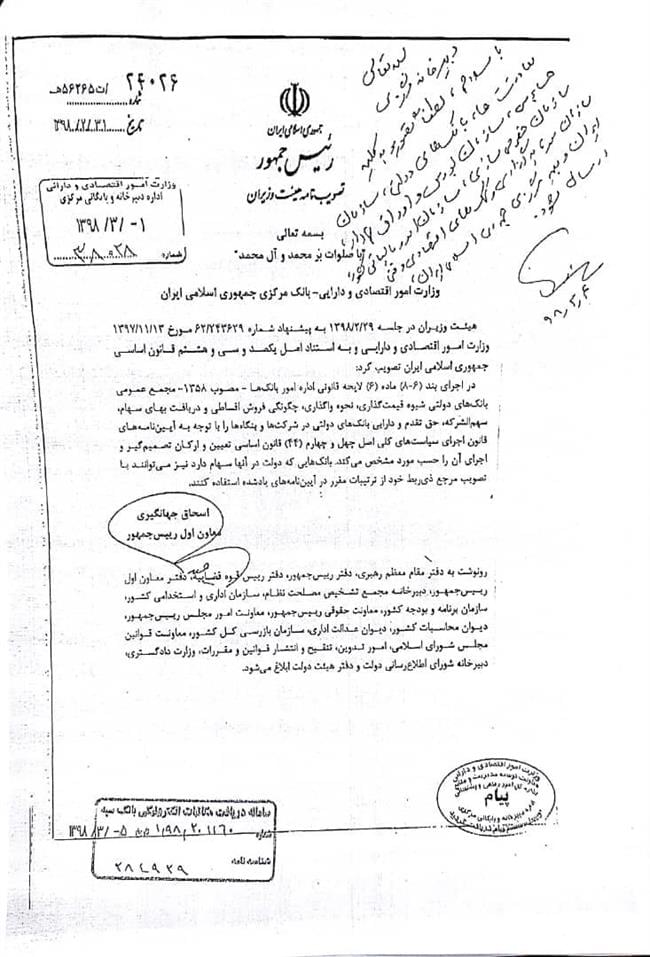

یک ماه بعد از انتشار آگهی دوم عرضه سهام کنترلی شرکت سرمایهگذاری امید، هیأت وزیران طی مصوبهای مقررات جدیدی را که مد نظر مدیران بانک سپه بود، تصویب میکند. در این مصوبه صرفا اعلام میشود که بانکهای دولتی نیز میتوانند از آیین نامههای قانون اجرای اصل 44 قانون اساسی برای فروش داراییهای مازاد خود استفاده کنند.

این مصوبه تکلیف جدیدی برای بانکهای دولتی وضع نمیکند، بلکه به زبان ساده صرفا اعلام میکند که اگر بانکهای دولتی برای فروش داراییهای خود با مشکلاتی دست به گریبان هستند، میتوانند از آیین نامههای قانون اجرای اصل 44 قانون اساسی استفاده کنند. غافل از آنکه مشکلات فروش داراییهای بانک سپه نه برونزا، بلکه احتمالا درونزاست!

پرده آخر: تفسیر «الزام» از یک «امکان»

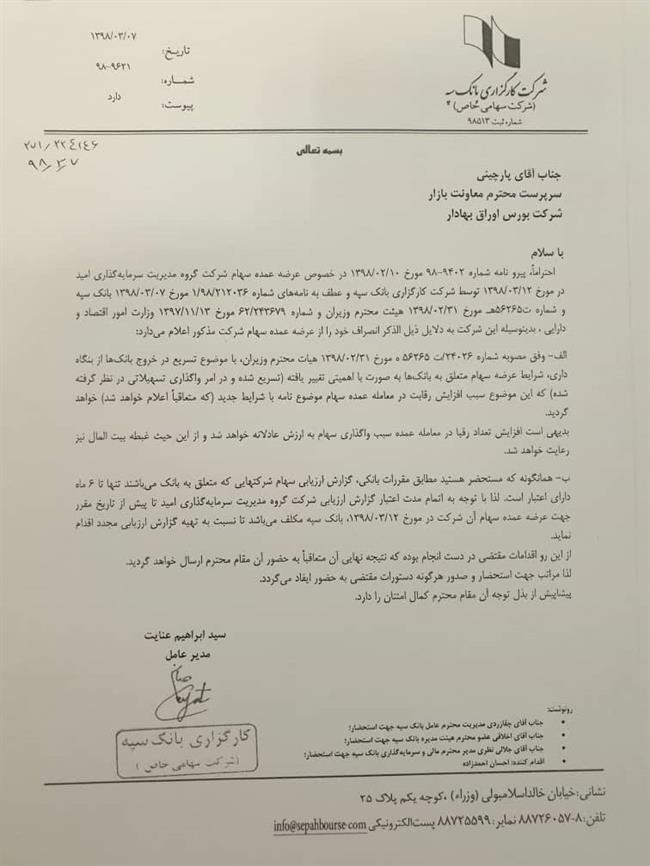

بانک سپه در تاریخ 7 خردادماه جاری و درست 2روز کاری مانده به تاریخ دومین عرضه عمده، با اعلام دو دلیل عرضه مذکور را لغو میکند. بانک مذکور با ارسال نامهای به معاونت بازار شرکت بورس اوراق بهادار اعلام میکند که اولا شرایط عرضه سهام بانکهای دولتی به طور معناداری تغییر یافته و تسهیل و تسریع شده، ثانیا اعتبار گزارش ارزیابی سهام شرکت سرمایهگذاری امید 6 ماه بوده که این مدت پیش از تاریخ عرضه منقضی میشود. در نتیجه این عرضه لغو میشود.

در واقع مدیران بانک سپه با ارائه تفسیری عجیب از مصوبه هیأت وزیران، چنین القا میکنند که مصوبه مذکور دربردارنده یک الزام بوده و نه یک امکان!

در ضمن مدیران بانک سپه با این اقدام سوال دیگری را در ذهن فعالان اقتصادی ایجاد میکنند. آیا مدیران از پایان یافتن تاریخ اعتبار گزارش ارزیابی سهام پیش از 12 خرداد ماه بیاطلاع بودهاند؟ احتمال وقوع این سناریو با توجه به اهمیت موضوع باید پایین باشد. آیا مدیران بانک سپه از پیش میدانستند که قرار است عرضهای در کار نباشد؟ احتمالا! حتی اگر هیأت وزیران نیز مصوبهای مقرر نمیکرد که بتوان آن را مصادره به مطلوب کرد، بهانهای برای لغو عرضه دوم وجود داشته است.

هیاهو برای هیچ؟

بررسیهای اقتصاد آنلاین نشان میدهد که عرضه دوم بلوک مدیریتی شرکت سرمایهگذاری امید دارای حداقل یک مشتری بوده و اهلیت این خریدار نیز مورد تأیید قرار گرفته بود. به عبارت دقیقتر با وجود تمام تلاشهای بانک سپه برای فراری دادن مشتریان از جمله در نظر گرفتن قیمت بالا، انتخاب تاریخ نامناسب و ناتوان خواندن بازار سرمایه در جذب این عرضه، برای این عرضه خریدار پیدا شده بود.

مدیران بانک سپه قوانین را انعطافناپذیر خوانده بودند و همین موضوع را دلیلی بر شکست عرضهها تلقی کرده بودند. با همین استدلال پیش آمدن خریدار را محال در نظر گرفته بودند و خواهان وضع مقرراتی جدید شده بودند. مقررات جدید تنها یک امکان جدید را برای آنان فراهم میکرد تا مشتری پیدا کنند، اما مدیران بانک سپه این مقررات را دستآویزی برای نادیده گرفتن مشتریانی قرار دادند که با همین شرایط دشوار اعلام آمادگی کرده بودند. آیا از سر تا ذیل این نمایش صرفا برای عدم تمکین از قانون اجرا شده بود؟

ضعف قانون و حقی که ضایع شد

لغو یکباره عرضه عمدهای که حصه نقدی آن تقریبا 2هزار و 800 میلیارد تومان است نه تنها خریداران احتمالی را متضرر میکند، بلکه خود نقش مهمی در تضعیف بازار سرمایه دارد. این قبیل رفتارها باعث میشود اعتبار آگهیهای عرضه زیر سوال رفته و خود به بزرگترین مانع برای موفقیت عرضههای بزرگ آتی در بازار سرمایه میشود.

خریداران احتمالی حتما برای تأمین مبلغ حصه نقدی معامله، مدتها برنامهریزی کردهاند و بخش قابل توجهی از سرمایه خود را برای مدتی منجمد کردهاند.

طبق دستورالعملها و قوانین بازار سرمایه، فروشنده میتواند هر زمان پیش از معامله، عرضه را لغو کند. به طور دقیقتر با توجه به تبصره ماده 52 «دستورالعمل اجرایی نحوه انجام معاملات در بورس اوراق بهادار تهران» که بیان میکند: «موضوع انصراف فروشنده جهت رسیدگی بیشتر به مرجع رسیدگی به تخلفات ارجاع خواهد شد»، انصراف فروشنده محترم بدون نیاز به طرع دعوا و شکایت انضباطی –رأساً توسط بورس- به کمیته رسیدگی به تخلفات ارجاع خواهد شد.

به نظر میرسد این آزادی عمل برای فروشندگان اعتبار آگهیهای عرضه را شدیدا کاهش داده است. از آنجا که احتمالا این قبیل رفتارها در آینده به ویژه در خصوص روند خروج بانکها از بنگاهداری تکرار خواهد شد، ضرورت تدوین قوانین منسجم برای معاملات عمده سهام بیش از پیش احساس میشود. علاوه بر آن به نظر میرسد لازم است نهادهای ناظر بانکی (بانک مرکزی، سازمان بورس و اوراق بهادار) ابزارهای دقیقتری برای نظارت بر فرآیند خروج بانکها از بنگاهداری طراحی و عملیاتی کنند.