به گزارش اقتصادآنلاین به نقل از همشهری، در بیشتر کشورهای دنیا بازار مسکن با ادوار تجاری مختلف مواجه میشود. در ایران نیز این ادوار تجاری براساس تعدادی عوامل برونبخشی و درونبخشی در بازار مسکن طی سالهای مختلف پدید آمده است.

در طول سالهای 1372 تا 1397، بازار مسکن 5بار جهش بالای قیمت را تجربه کرده است. بر این اساس، نخستین جهش قیمت مسکن در سال 1375 اتفاق افتاد. دومین جهش بزرگ قیمت در بخش مسکن را در سال1381 شاهد بودیم. سومین جهش بزرگ قیمت مسکن در سال 1386و بعد از افزایش نقدینگی و ارائه تسهیلات کلان در این بخش اتفاق افتاد. همچنین چهارمین صعود قیمت را در سال1391 شاهد بودیم که همزمان شد با دوره سخت تحریمها و کاهش ارزش پول ملی. و در آخر پنجمین دوره صعود بالای 100درصدی قیمت مسکن در سال 1397 رقم خورد که درست مانند دوره قبل، با افزایش قیمتها در بازار ارز و طلا همزمان شد. بررسی روند جهش قیمت مسکن در طول همه این سالها نشان میدهد که مسکن بهدلیل ماهیت دوگانه مصرفی و اقتصادیای که دارد، از مکانیزمهای متفاوتی در تغییرات قیمتی پیروی میکند.

همانطور که اشاره شد و طبق پژوهش انجامشده در معاونت اقتصادی اتاق بازرگانی ایران، ادوار تجاری در بازار مسکن تحتتأثیر برخی عوامل برونبخشی و درونبخشی ایجاد شده و شوکهای مختلفی را در بازار مسکن رقم زده است.

شناسایی عوامل مؤثر بر این ادوار تجاری که به 2 بخش عوامل درونزا و برونزا تقسیم میشوند، میتواند به دولت کمک کند تا با سیاستگذاریهای مناسب، شکاف بین دوره رکود و رونق را کاهش دهد و از شدت نوسانات قیمت مسکن در این دورهها بکاهد. همه شواهد بهطور کلی نشان میدهد که احتمالا بازار مسکن وارد دوره رکود و ثبات قیمت میشود. کارشناسان نیز بر این باورند که مسکن در تهران تا پایان شهریور 1398 به نقطه اشباع قیمتی رسیده و با توجه به اینکه تعداد معاملات نیز هر روز کمتر میشود، از نیمهدوم سال با ثبات قیمت مواجه خواهیم بود.

بهای تمام شده ساختو ساز

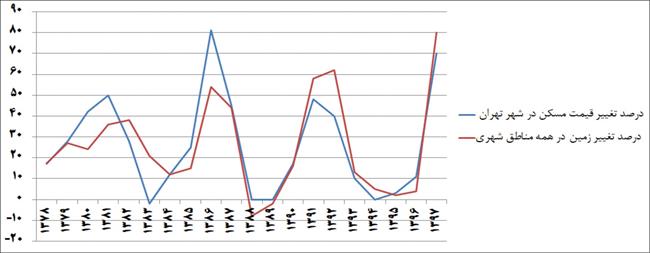

بهای تمامشده ساختوساز، مجموعه هزینههایی نظیر قیمت زمین، مصالح ساختمانی، دستمزد و خدمات ساختمانی، هزینه مجوزها و... است. اما در این میان، بهای زمین بیشترین اثرگذاری را بر مسکن دارد. بین قیمت زمین و مسکن در ایران همبستگی قابل توجهی مشاهده میشود. همچنین یک رابطه علی دوطرفه بین ایندو قیمت وجود دارد. هر چه قیمت زمین بالاتر میرود قیمت مسکن هم بالا میرود. در بهار سال 1398 قیمت زمین با افزایش 174درصدی نسبت به بهار 97 افزایش قابل توجهی را نشان داد.

میزان سرمایهگذاری بخش خصوصی

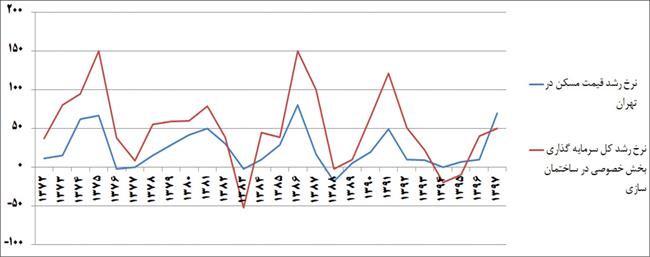

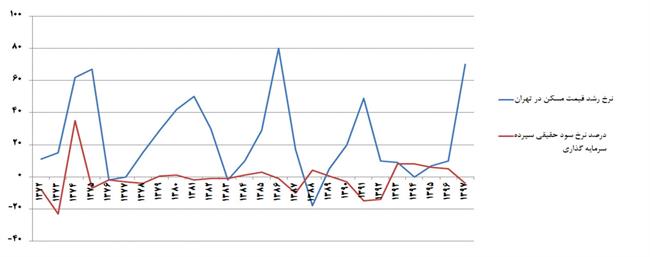

نوسانات سرمایهگذاری در بازار مسکن، همبستگی بالایی با قیمت مسکن دارد. طبق نمودار پیشرو هر زمان که قیمت افزایشیافته همزمان تعداد ساخت و سازها و سرمایهگذاریها در بخش ساختمان نیز بیشتر شده است. این موضوع طی هر 5دوره رونق بازار مسکن و افزایش قیمتها مشاهده شده است. از این طریق میتوان آینده بازار مسکن را نیز پیشبینی کرد.

تعداد پروانههای ساختوساز

روند تعداد پروانههای ساختمانی دورههای رونق و رکود را نشان میدهد. همزمان با افزایش قیمت و سرمایهگذاری(دوره رونق) بدیهی است که تقاضا برای صدور پروانههای ساختمانی افزایش مییابد و در دورههای رکود، پروانههای ساختمانی کمتر توسط بخش خصوصی اخذ میشود. در سالهای 1375، 1381، 1386و 1391(دورههای رونق) تعداد پروانههای ساختمانی در مناطق شهری افزایش یافته است. افزایش ورود سرمایهگذاران و پروانههای ساختوساز نشانی از ورود به دوران رکود است.

نسبت قیمت مسکن به هزینه ساخت

این شاخص در دوره رونق و افزایش قیمت، افزایش مییابد و در دورههای رکود کاهش را نشان میدهد. از این شاخص نیز میتوان در پیشبینی بازار مسکن استفاده کرد. این شاخص از سال 1380 همواره بالاتر از عدد 4بوده است. زمانی که این شاخص به عدد 4 نزدیک شود، بخش مسکن در رکود است و میتوان پیشبینی جهش قیمت را داشت و زمانی که به اعداد 6و 7 نزدیک میشود، بخش مسکن در دوره رونق است و میتوان انتظار ورود به دوره رکود و ثبات قیمت را داشت.

میزان کشش عرضه در بازار مسکن

عدمافزایش عرضه متناسب با افزایش قیمت در یک بازه زمانی کوتاهمدت باعث میشود که امکان تعدیل قیمت بهوجود آید. بنابراین در این حالت بازار با نوسانات شدید مواجه نمیشود. با توجه به اینکه در دوره اخیر نیز میزان عرضه با میزان افزایش قیمتها همخوانی نداشت این احتمال میرود که دوران رکود بازار مسکن آغاز شود.

91درصد

رشد قیمتی مسکن در پایتخت از تیرماه سال 1397تا تیرماه سال 1398بوده است.

204 درصد

رشد قیمت مسکن را از ابتدای سال 1396تا خرداد سال 1398داشتهایم.

3 درصد

میزان کاهش قیمت مسکن در مردادماه سال 98بود که برای نخستین بار در طول 4سال گذشته رخ داد.

60درصد

از تعداد معاملات انجامشده مسکن در خرداد 1398 نسبت به خرداد 1397کاهش یافته است.

43 درصد

کل معاملات مسکن تهران در تیرماه 98با قیمت بیش از یک میلیارد تومان بوده است.

13میلیون تومان

متوسط قیمت هر مترمربع خانه در تیرماه 98بوده است؛ یعنی با وام 160میلیون تومانی زوجین، فقط میتوان 12متر مسکن در تهران خرید.

عوامل برونزای مؤثر بر بازار مسکن

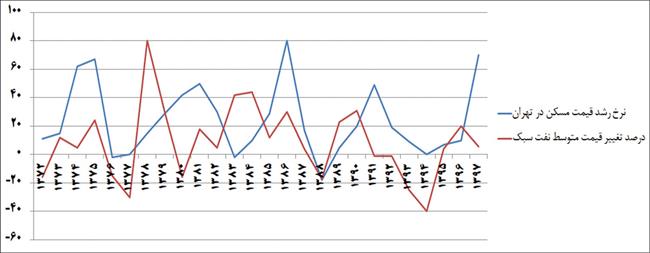

درآمدهای نفتی

درآمدهای نفتی و تزریق خارج از قاعده آن به اقتصاد و به تبع آن افزایش نقدینگی، قیمت کالاهایی مثل مسکن را افزایش میدهد. همانطور که در نمودار مشخص است، هنگامی که قیمت نفت خام افزایش مییابد، قیمت مسکن با اختلاف یکی دوساله دچار افزایش میشود؛ در نتیجه کاهش وابستگی اقتصاد ما به نفت میتواند به روند کنترل قیمت مسکن کمک کند.

حجم نقدینگی

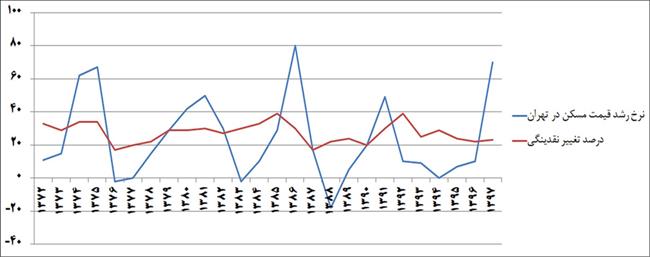

در طول دورههای مختلف، دولت با تزریق نقدینگی بهخصوص در زمان وفور درآمدهای نفتی سعی در افزایش بنیه تولیدی و اشتغالزایی داشته است که البته تأثیری در وضعیت اشتغال و تولید نداشته اما در مقابل حجم نقدینگی را افزایش داده و باعث افزایش فعالیتهای سوداگرانه در بخشهای مختلف بهخصوص مسکن شده است. بررسیهای آماری نشان میدهد در پی هر بار افزایش نقدینگی در سالهای 76تا 79و 82تا 85و 87تا 89 قیمت مسکن با یک وقفه زمانی رشد داشته است.

بازار پول و بانک

جابه جایی نقدینگی میان بازار مسکن و بانکها بسیار قویتر از جابه جایی نقدینگی میان بازار مسکن با بازار ارز و طلاست. در نتیجه بانکها بهعنوان اصلیترین رقیب بازار مسکن عمل میکنند. نرخ سود حقیقی سپرده سرمایهگذاری در ایران طی دهههای گذشته عموماً منفی بوده است. از دلایل جهش قیمت مسکن در سالهای 74و 75نیز کاهش نرخ سود سپردهها عنوان میشود. در سایر جهشهای قیمتی مسکن نیز نرخ سود در سیستم بانکی منفی بوده است. از آن طرف در سالهای 93تا 96برای نخستین بار نرخ سود حقیقی بهطور مداوم مثبت بوده است. از اینرو در این سالها بانکها درصد قابل توجهی از نقدینگی را جذب کردهاند؛ در نتیجه قیمت مسکن در این دوره باثبات بوده است. در سال 1397دوباره نرخ سود حقیقی بانکی منفی شد و همزمان جهش نرخ مسکن را شاهد بودیم.

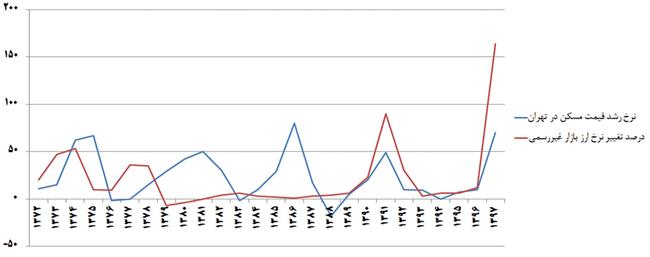

بازار ارز

با افزایش نرخ ارز، قیمت نهادههای تولید مسکن و همچنین انتظارات تورمی افزایش مییابد. این مسئله به افزایش قیمت مسکن منجر میشود.

از سوی دیگر افزایش نرخ ارز منجر به جذب نقدینگیها توسط بازار ارز و کاهش تقاضا در بازار مسکن میشود. بر همین اساس است که ما در سالهای 74-73 و 91-90 همچنین در سال 97-96 در کنار نوسانات قیمت ارز، جهش قیمت مسکن را نیز مشاهده میکنیم.

سیاستهای دولت

زمانی که بازار مسکن دچار بحران میشود، دولت از طرق مختلف در آن دخالت میکند. این دخالتها از طریق سرمایهگذاری، استفاده از ابزار مالیاتی، اعطای یارانه یا وام و مواردی از این دست است که بازار مسکن را متاثر میکند. اقدامات دولت اگرچه با هدف کمک به اقتصاد کشور انجام میشود اما در خیلی از موارد نمیتواند اثربخش باشد و حتی زیانهایی را هم دربر داشته است.